所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-01 08:50:45来源:中金点睛

最近全球市场波动加剧,股市、债市、汇市、大宗均出现不同程度的动荡。如何理解这些急剧变化?未来还将如何演变?我们在宏观层面,从新古典框架的现金流贴现模型和凯恩斯的动物精神两个视角来探讨这些错综复杂的现象。我们认为这些变化的根本原因仍然是疫情的演变以及随之而来的政策应对之间的差异。疫情演变、外生冲击与内生波动、供给与需求、实体与金融、海外与国内因素等等互相交织,市场面临错综复杂的因素的影响。如果说2020年市场动荡是疫情爆发带来的“非典型”动荡,那么2021年疫情消退期,全球市场的“非典型”动荡可能重来。

摘要

从新古典框架的现金流贴现模型(discounted cash flow, DCF)来看,股市的分子不确定性小、分母不确定性更大。

分子端,中外复苏大同小异,但结构有所差别。盈利今年全球大概率共振复苏,但大同中有小异,主要经济体复苏步伐并非完全一致。2021年中国复苏接近尾声(其中服务业复苏接近尾声),而疫苗则支撑美国经济内生性复苏、由此也可能继续拉动中国出口增长。

分母端,不确定性大。往前看,通胀上行风险和美国财政赤字扩张将推动美债收益率继续上行,我们预计4季度美债收益率升至1.6%-1.9%。虽然美联储近期对货币政策的表态仍然鸽派,市场可能已经担心对美国潜在的经济过热,以及币政策提前结束宽松。

从新古典框架的现金流贴现模型来看,资产价格分子端(盈利)不确定性较小而分母端(流动性)不确定性更大。今年全球大概率共振复苏,但主要经济体复苏步伐并非完全一致。中国复苏进入下半场,而美国经济内生性复苏开始上半场。疫苗落地和美国财政赤字扩张将推动美债收益率继续上行,虽然美联储近期对货币政策的表态仍然鸽派,市场可能担心美国潜在的经济过热,以及币政策提前结束宽松。对中国而言,信用风险需要松货币对冲,但楼市局部过热风险以及油价带来的输入型通胀制约货币宽松空间,增加分母端的不确定性。

从凯恩斯所说的动物精神来看,可能更要关注美国股市的动荡。动物精神在资本市场里主要体现为杠杆模型,乐观者加杠杆,悲观者降杠杆,资产价格的涨跌取决于乐观者与悲观者的相对占比。新古典和凯恩斯动物精神两个框架互补,其中前者更聚焦中长期,后者则聚焦短期因素。利率在两个模型中都发挥着重要作用,在杠杆模型里更重要,因为杠杆对利率的波动更为敏感。结合新古典框架和凯恩斯所说的动物精神,经济增长改善带动美国盈利上行,但是利率上行既从新古典框架的分母端增加股价风险,也可能从杠杆调整角度给股价带来动荡。当前市场似乎对疫苗效果充满期待,但假若全球疫苗效果不达预期,市场对经济基本面的判断可能发生变化,也可能带来市场波动。

对中国市场而言,虚实收敛,货币政策大方向是“稳”字当头,相机抉择,但从市场流动性来看,波动可能加大。在外围市场动荡的大背景下,国内市场波动也可能随之加大。

正文

两个视角看市场

最近全球市场波动加剧,股市、债市、汇市、大宗均出现不同程度的动荡。如何理解这些急剧变化?未来还将如何演变?我们认为这些变化的根本原因仍然是疫情的演变以及随之而来的政策应对之间的差异。

2020年疫情爆发时期,全球市场一度出现很大动荡,2021年随着疫苗上市,疫情或将逐步消退,市场动荡似乎难免。传统的经济周期一般源于内生冲击,特征是需求引领供给。宏观政策着力于需求管理,比如扩张性的货币政策和积极的财政政策以刺激需求。但疫情是公共卫生危机,为典型的外生冲击。开始冲击供给,再传导至需求。除此之外,宏观政策如何应对疫情也会对经济与资产价格产生不同的影响。外生冲击与内生波动、供给与需求、实体与金融、海外与国内因素等等互相交织,叠加疫情演变的差异,市场面临错综复杂的因素的影响。如果说2020年市场动荡是疫情爆发带来的“非典型”动荡,那么2021年疫情消退期,全球市场的“非典型”动荡可能重来。

接下来,我们从宏观层面,从新古典框架的现金流贴现模型(discounted cash flow, DCF),和凯恩斯的动物精神(Animal Spirits)两个视角来探讨这些错综复杂的现象。这两个视角互补而不是替代。以股市为例,在现金流贴现模型里,股票的定价取决于上市公司未来盈利的折现。其中分子为盈利,主要反映经济增长;分母为贴现率,其变动则受经济增长和通胀等多因素影响。凯恩斯提出的动物精神,在资本市场里主要体现为杠杆模型。我们可以将投资者分为乐观者和悲观者两类:乐观者加杠杆,悲观者降杠杆,资产价格的涨跌取决于乐观者与悲观者的相对占比。如果乐观者多,杠杆会增加,资产价格上升,乐观者受益、悲观者受损;但杠杆提高到一定程度,悲观者转多、乐观者转少,拐点发生、资产价格下跌,这时悲观者受益,乐观者受损。以上两个框架互补,其中DCF 更聚焦中长期,杠杆模型则聚焦短期因素。利率在两个模型中都发挥着重要作用,在杠杆模型里更重要,因为杠杆对利率的波动更为敏感。

新古典视角:分子不确定性小

盈利:中外复苏同中有异

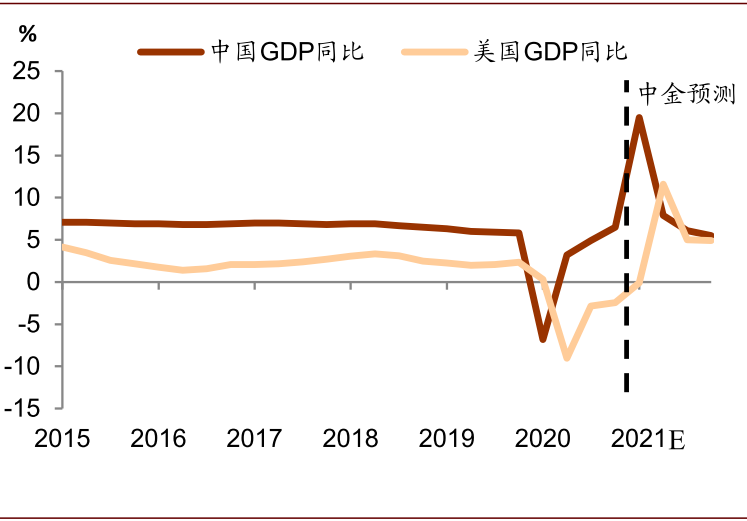

今年全球大概率共振复苏,但大同中有小异,主要经济体复苏步伐并非完全一致。疫情管控决定了经济复苏的步伐。2020年,中国疫情管控得力,率先出现内生性复苏,而美国管控相对无力,政策支撑消费。今年中国复苏金融下半场(比如复苏没有到位的服务业复苏总体上可能也接近尾声),而疫苗则支撑美国经济内生性复苏。

图表: 中国步入下半场,美国步入上半场

资料来源:Haver,中金公司研究部

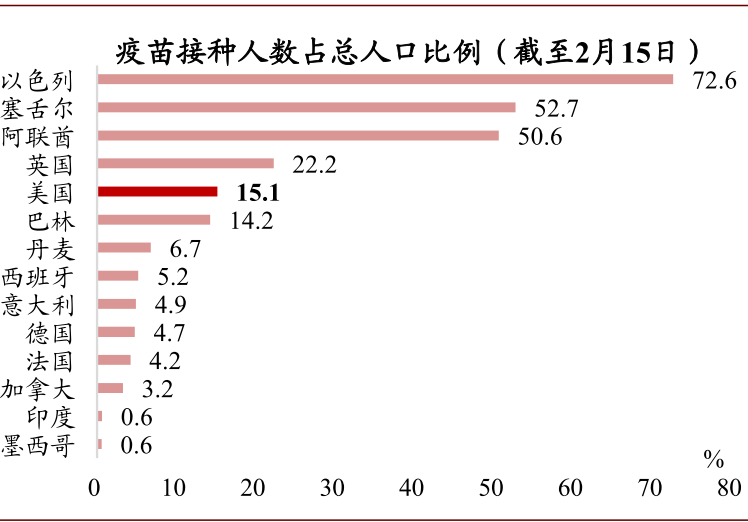

图表: 美国疫苗接种顺利推进

资料来源:Our world in data,中金公司研究部

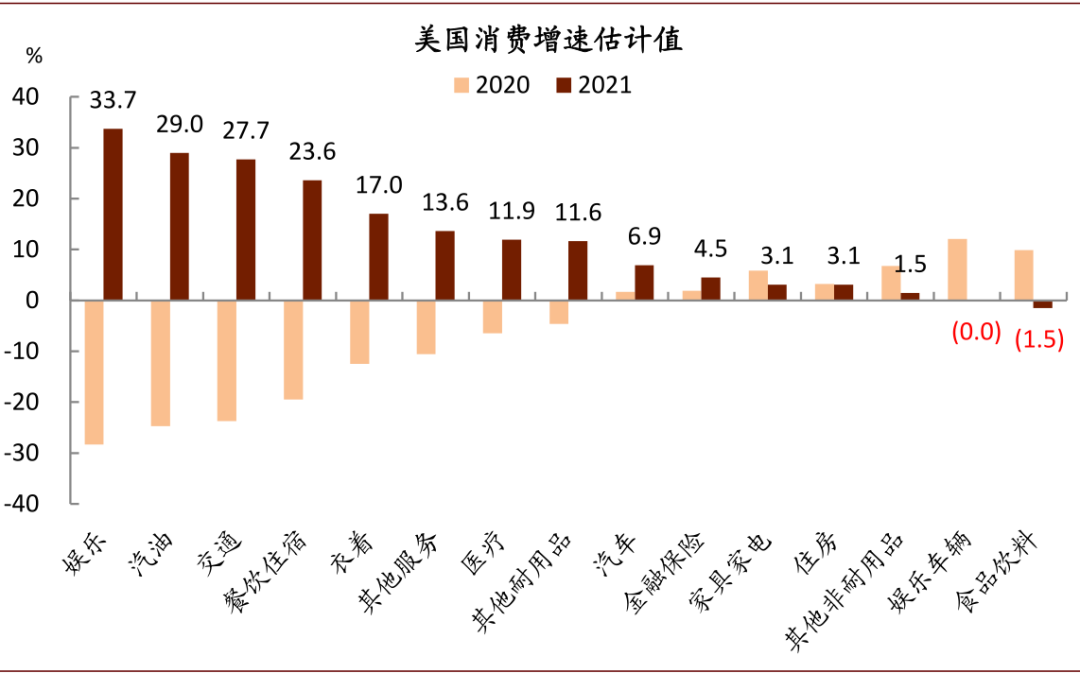

2020年,美国实施了大力度的财政刺激,财政扩张的总金额约为4万亿美元,相当于2019年GDP的17%。2021年,拜登上台后迅速提出了1.9万亿美元的财政计划,金额超市场预期。新任财政部长耶伦呼吁“act big”,她表示,如果财政刺激到位,美国最快于2022年实现充分就业。这将比次贷危机后至少提前五年。服务消费对商品消费的替代将是2021年美国消费的特点,而复工复产继续推进。

图表: 财政扩张激进

资料来源:WSJ,NBC news,中金公司研究部

图表: “外出经济”替代“宅经济”

资料来源:WSJ,NBC news,中金公司研究部

中国服务业复苏或近尾声

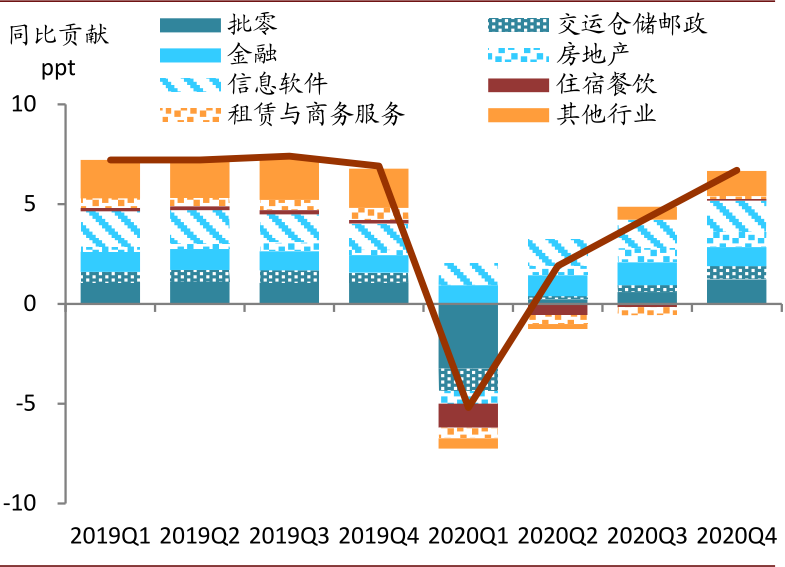

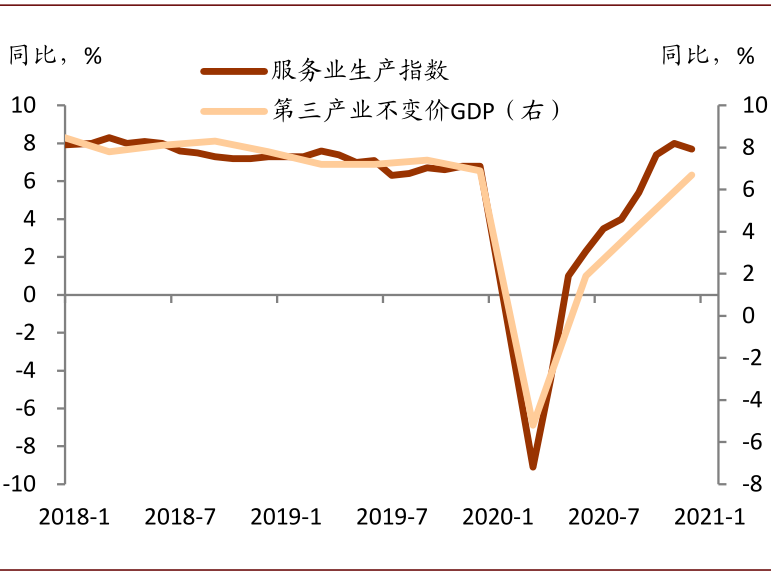

本轮服务业总体复苏表现已经非常强劲。2000年Q4服务业生产指数同比已升至7.7%,大幅高于19Q4的6.7%,三产实际GDP中同比也达到6.7%,接近19Q4的6.9%。

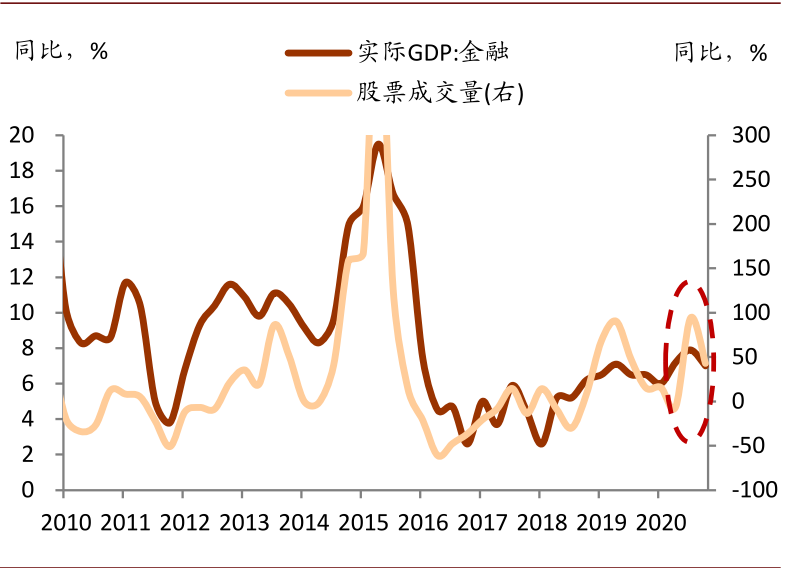

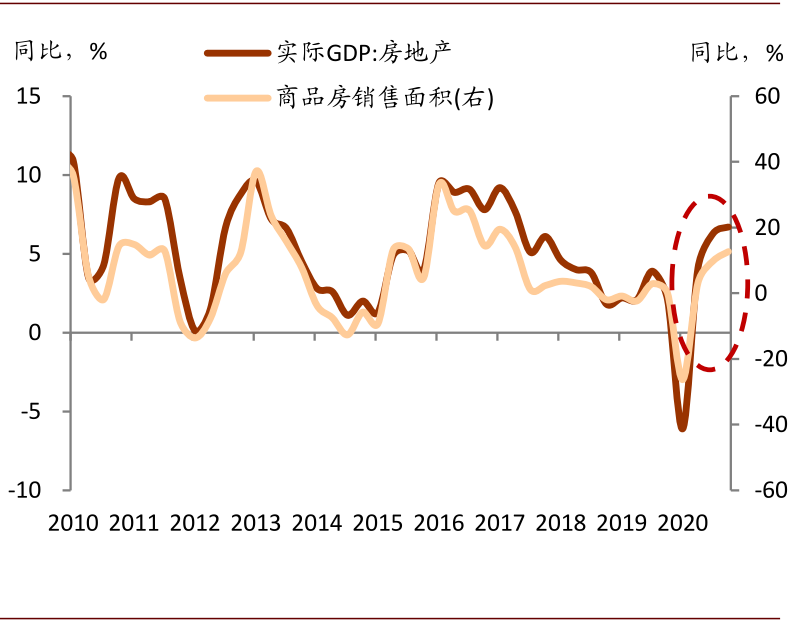

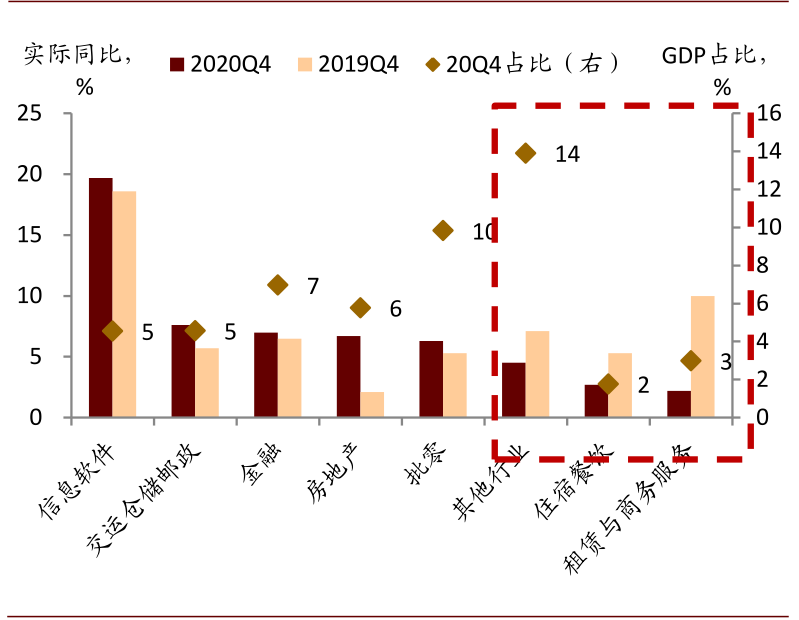

分行业看,房地产、金融表现尤其亮眼。疫情爆发后宽松的流动性带动房地产和金融行业率先反弹,20Q2开始对GDP的拉动就已经超过疫情前,到20Q4对GDP同比的拉动已较疫情前(19Q4)多了0.6ppt。信息软件、批发零售、交运仓储Q4同比亦赶超疫情前。目前三产中,仅有住宿餐饮、租赁与商务服务、其他服务业三项实际同比仍未回到疫情前,对GDP同比的贡献较19年四季度少了0.6ppt。

但往前看,地产金融的高增势头未必能持续。地产、金融的靓丽表现加重了对实体的挤压、对结构的扭曲以及贫富分化,这是审慎监管加强与货币转弯的主因。20Q4以来股票成交额和房地产销售已开始放缓。

图表: 房地产、金融表现尤其亮眼

资料来源:Haver,中金公司研究部

图表: 但地产金融的高增势头未必能持续

资料来源:Haver,中金公司研究部

而复苏落后的三项服务业(住宿餐饮、租赁商务、其他服务)对疫情敏感,疫情完全消退前,修复或不会非常强劲。1月来疫情反复,就地过年倡导压制旅游住宿和交运服务。春运前20天,客运量较2020年和2019年同期下降73%和76%,2月7-13日中国大陆酒店入住率仅25%。黄金周票房虽强,但票房仅占三产GDP的0.1%(2016-2019年平均)。

图表: 地产金融高增势头未必能持续

资料来源:Haver,中金公司研究部

图表: 住宿餐饮、租赁商务、其他服务业恢复缓慢

资料来源:Haver,中金公司研究部

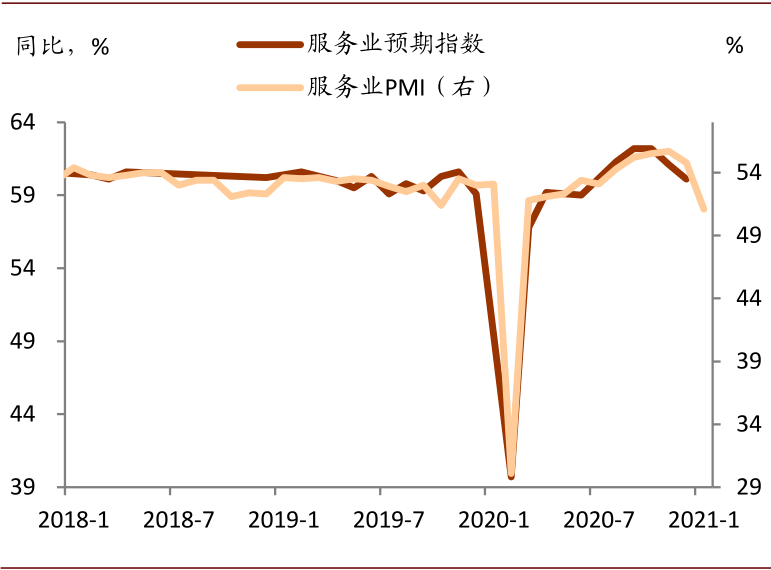

总体看,服务业复苏空间或不大。服务业前瞻指标如服务PMI和服务活动预期指数自去年11月以来已开始回落,同步指标的服务业生产指数去年12月同比亦回落。

图表: 服务业前瞻指标自去年11月以来已开始回落

资料来源:Haver,中金公司研究部

图表: 服务业同步指标去年12月同比亦回落

资料来源:Haver,中金公司研究部

海外复工带动资本品出口

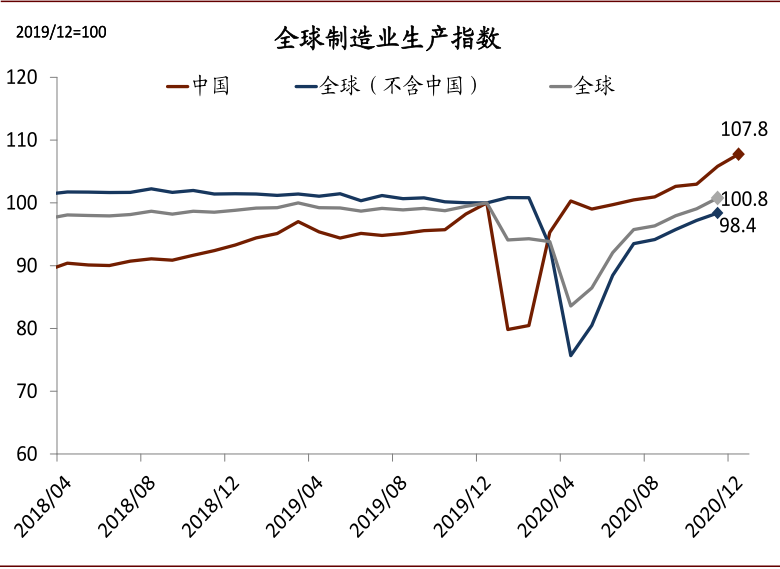

2020年,美国实施了大力度的财政刺激,商品消费和房地产销售亮眼,带动了中国消费品出口;而中国主要通过货币政策应对疫情冲击,楼市亮眼,带动高端消费,低端消费承压。2021年,美国继续实施宽财政,疫苗见效、社交隔离措施减弱,服务消费或将迎来更大复苏,这并不利中国消费品出口,但复工复产将带动中国资本品出口。

截至2020年11月,全球制造业生产指数为100.8、全球不含中国制造业生产指数为98.4,意味着全球制造业生产已基本恢复到疫情前水平,但中国出口依然强劲增长。海外复工复产一方面会使得部分出口订单回流疫情之前的出口地,但海外复工复产本身又带动了我国资本品与中间品出口。

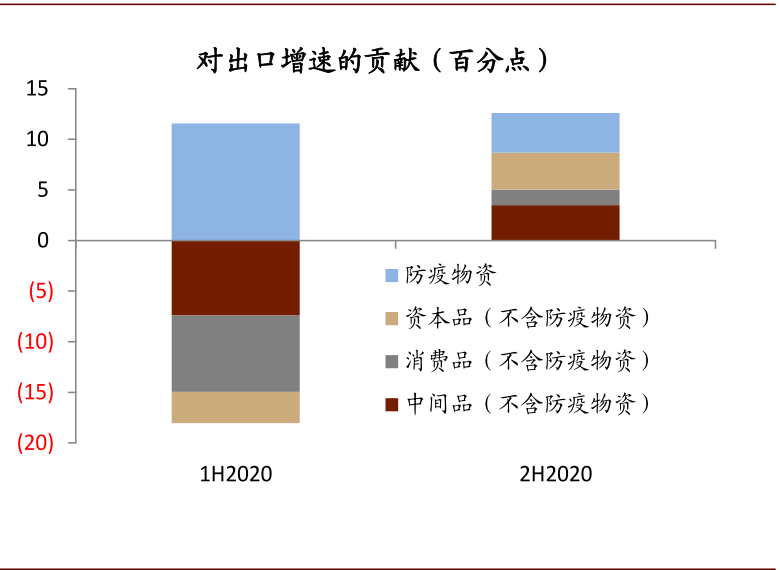

2020年下半年消费品是我国出口一大亮点,但如果去除防疫物资,资本品与中间品对我国出口增速的贡献显著大于消费品。2020年下半年,中国出口增速(以美元计价)为12.6%,较上半年-6.5%的同比增速明显回升。分项来看,2020年下半年消费品对出口同比增速贡献5.2个百分点。将防疫物资除掉后,2020年下半年消费品出口对总出口增速的贡献为1.5个百分点,而中间品与资本品出口对总出口同比增速的贡献分别为3.5个百分点与3.7个百分点。

美国需求的强劲复苏继续为中国出口提供支撑,但出口结构上或有切换。部分反映基数效应,我们之前预测2021年上半年出口同比增长18%左右,高于市场平均值,目前来看实现的可能性较大。从结构上来看,消费品的贡献或有所下降,投资品及中间品的贡献将有所上升。

图表: 海外复工稳步推进

资料来源:Haver,中金公司研究部

图表: 支撑中国资本品出口

资料来源:Haver,中金公司研究部

新古典视角:分母的不确定性大

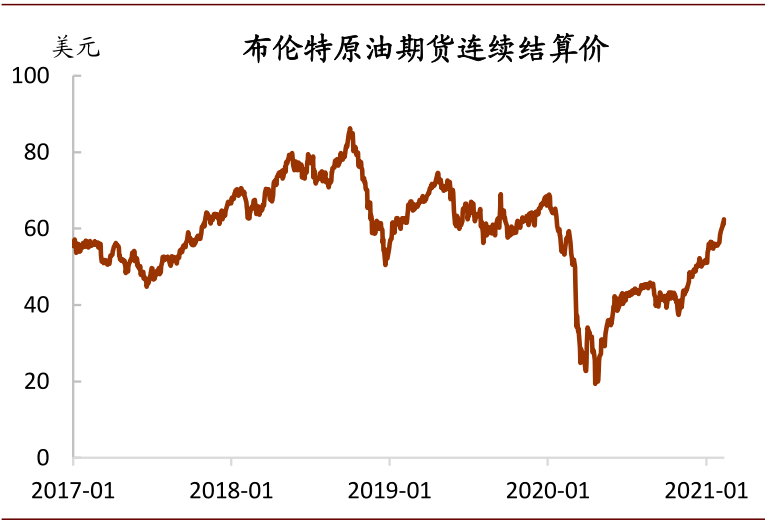

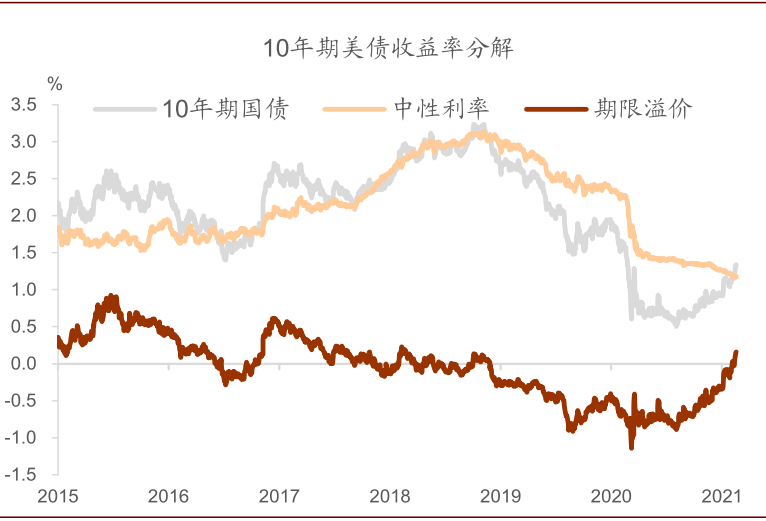

今年以来全球工业金属、能源等大宗品上涨较快,叠加英美等国疫苗接种较为顺利,推升市场通胀预期,近期10年期美债利率一度突破1.6%。我们对美债利率进行分解,短期来看,中性利率按兵不动,通胀风险升高导致期限溢价上升,推升长端利率。而从中长期看,通胀上升叠加财政扩张,将会系统性抬升利率中枢。

图表: 油价上行

资料来源:中金公司研究部

图表: 期限溢价推升美债利率

资料来源:Haver、中金公司研究部

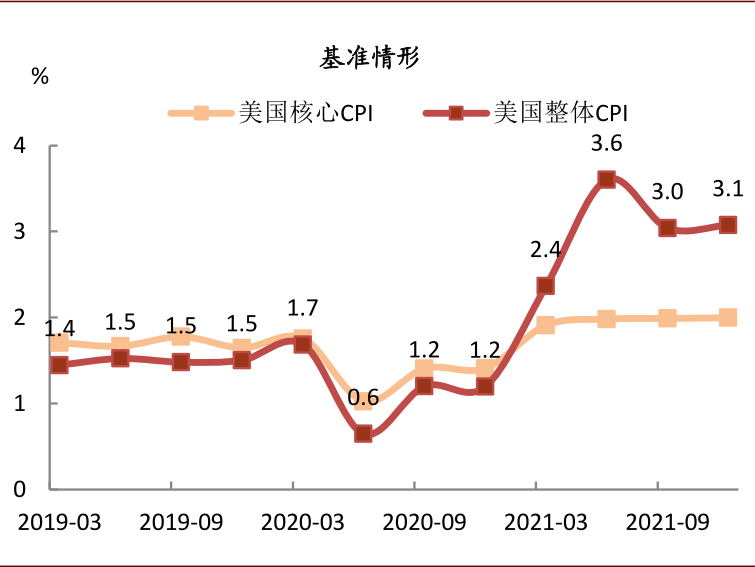

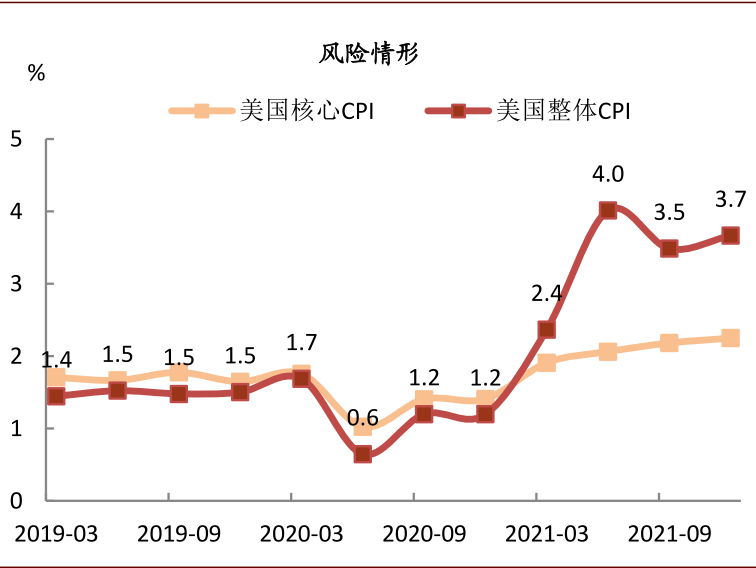

2季度美国通胀或近4%。假设2-4季度失业率分别为6%,5.5%,5%,基准情形2-4季度油价分别为55,60,63美元,长期通胀预期维持在2%。风险情形2-4季度油价分别为60,65,70美元,长期通胀预期上升至2.4%。

图表: 美国通胀率预测—基准情形

资料来源:中金公司研究部

图表: 美国通胀率预测—风险情形

资料来源:Haver、中金公司研究部

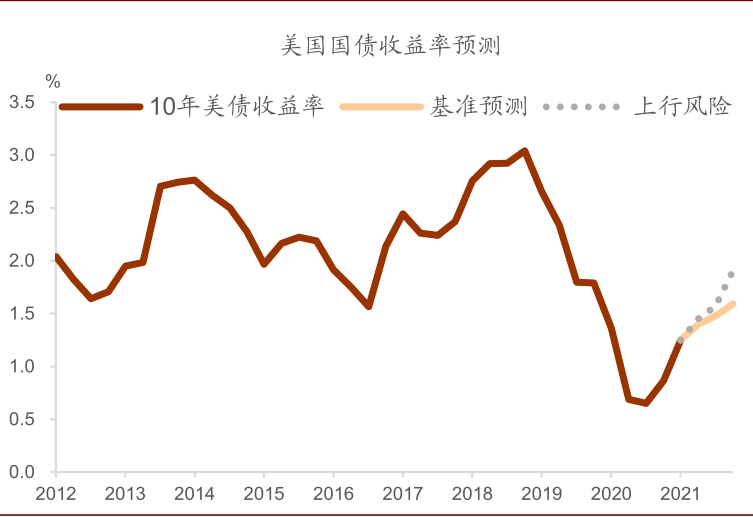

往前看,通胀上行风险和美国财政赤字扩张将推动美债收益率继续上行,我们预计4季度美债收益率升至1.6-1.9%区间。10年期美债收益率可以分解为中性利率和期限溢价。去年下半年以来,美债收益率上升主要由期限溢价上升驱动,无风险利率反而下降。往前看,短期内美联储可能仍然维持货币政策宽松,压制中性利率,通胀风险和债券波动率升高导致期限溢价上升;中长期,通胀上升叠加财政扩张,可能抬升利率中枢。基准情形下,我们假定2021年年中MOVE指数和通胀不确定性回升至过去5年均值,估计4季度美债收益率上升至1.6%左右;上行风险情形下,我们假定2021年年底MOVE指数和通胀不确定性回升至过去5年均值,估计4季度美债收益率上升至1.9%左右。

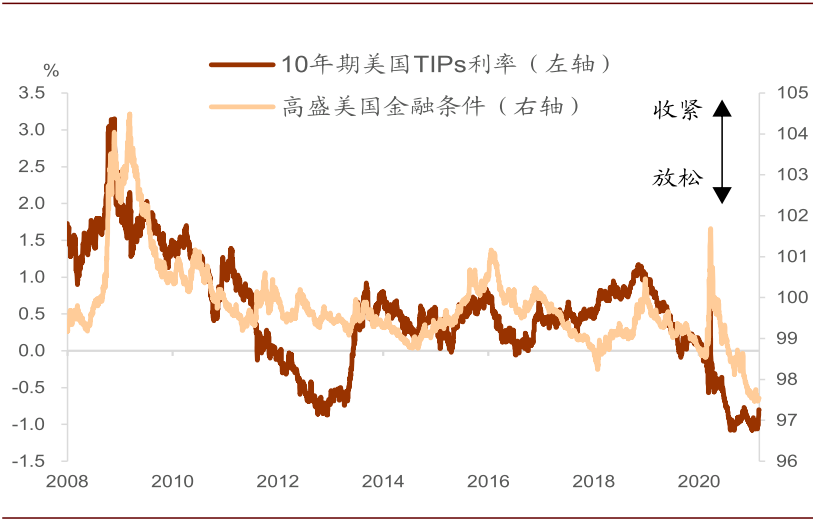

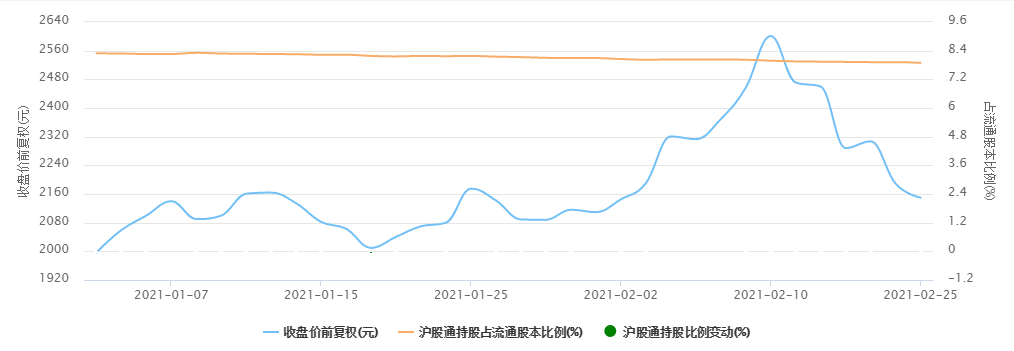

美联储官员近期对货币政策的表态仍然很鸽,市场可能已经担心对美国会不会出现经济过热,从而导致货币政策提前结束宽松,从近期实际利率的急剧上升中可能看出端倪。截至2月25日,10年期美国国债收益率突破1.4%,收益率曲线进一步熊陡。直至2月上旬,美债名义利率上行主要由通胀预期(盈亏平衡通胀率,breakeven inflation rate)驱动,引发“再通胀”交易重现 ,实际利率(通胀保值债券利率,TIPS)相对平稳。但是2月中旬以来实际利率陡然上升,引起市场担忧。10年期TIPS(Treasury Inflation Protected Securities)利率从2月10日-1.06%上升25个bp至2月24日-0.79%,盈亏平衡通胀率反而下降3个bp。

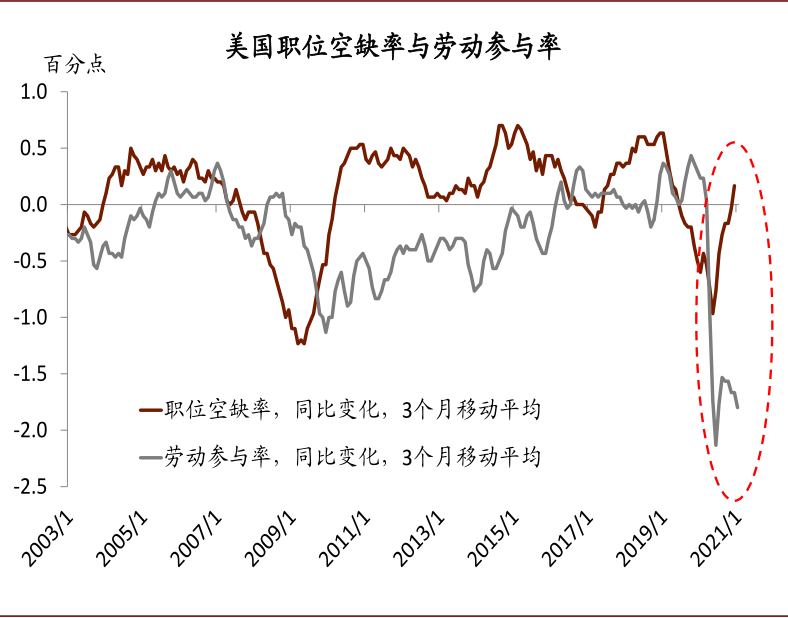

导致货币政策提前减少宽松可能既有需求因素也有供给因素。疫苗接种,财政刺激,导致需求好转,但是疫情造成的经济结构变化,也可能造成劳动供给不足,或增添通胀的上行风险。美国劳动参与率同比降幅在财政补助力度边际递减时还有所扩大;虽然职位空缺率同比已转正,但劳动参与率同比降幅仍然较大。未来若需求进一步好转,而劳动力供给未及时跟进,可能增加通胀的上行风险。

图表: 我们预计美债收益率继续上升

资料来源:Haver、Bloomberg、中金公司研究部

图表: 实际利率快速上升

资料来源:Haver、Bloomberg、中金公司研究部

图表: 劳动参与率下降、职位空缺率上升

资料来源:Haver、Bloomberg、中金公司研究部

凯恩斯:“动物精神”加大股市波动性

结合上面现金流模型来看,美国经济继续复苏,分子端的不确定性比较小,但是利率变化的不确定性比较大。也就是说分子上升,分母也将上升,那么,这个对股市有何含义呢?

如果是增长预期上升导致的利率上升(即资本回报率上升),那么作为分母的贴现率上升的负面效果可以部分被作为分子的盈利预期上升所抵消。在这一环境下,我们需要更多关注市场内部结构上的差异,即周期和价值股的表现要好于成长股。例如,成长股更多远端的现金流较价值股而言对贴现率的抬升更为敏感,更不用说部分价值股如银行板块还会直接受益于利率抬升带来的利差扩大。如果利率上升是风险溢价上升所致(例如要么是通胀预期上升,要么是不确定性上升,后者体现为利率的波动上升比如短期急升),则对股市估值的影响是负面的。

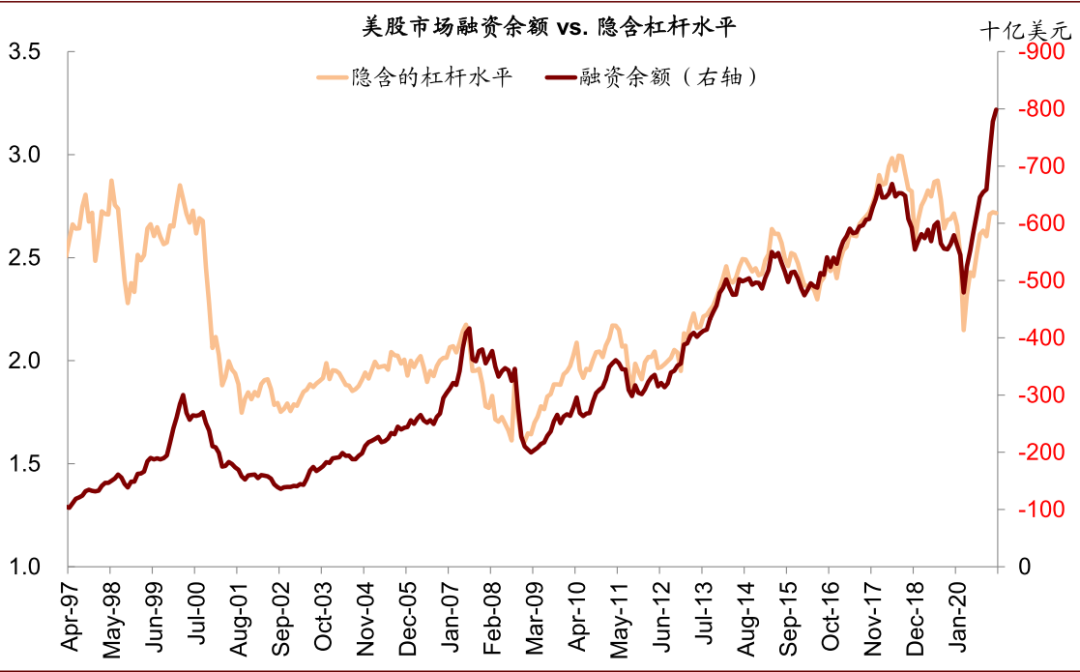

如果从凯恩斯“动物精神”的视角来看,资产价格变动反映市场杠杆率的变化。一般来讲,乐观者加杠杆、悲观者降杠杆,资产价格的变化反映市场参与者乐观 vs。 悲观投资者之相对变化。同时,利率变动影响杠杆的成本,利率上升对市场杠杆有紧缩效应,进而可能导致股市估值下降。因此利率的另一个重要影响路径是股市投资的杠杆情况,特别是边际资金成本抬升带来的紧缩效果,对股价意味着下行风险。我们从数据可以看到,美股市场融资余额创历史新高,而隐含杠杆率从历史标准来看,也处于较高水平,如果利率上行加快,股市面临的波动将加大。

图表: 美股市场融资余额 vs。 隐含杠杆水平

资料来源:Haver、Bloomberg、中金公司研究部。注:杠杆水平=(融资资金+自有资金)/自有资金

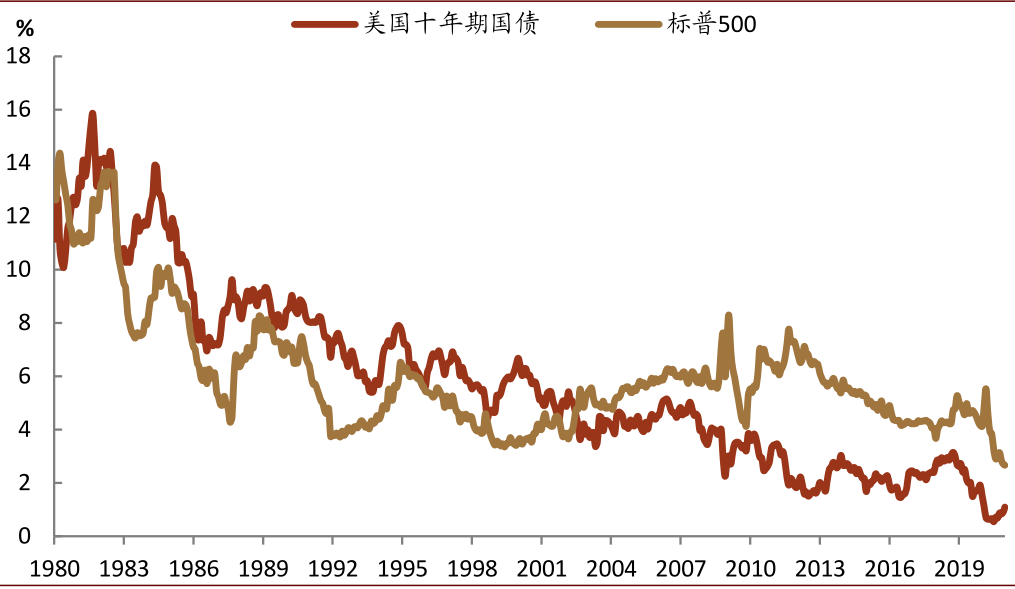

这又联系到了美国股市估值问题。如下图所示,标普500 E/P 比率跟美国10年期国债收益趋势基本一致。按照历史经验,E/P 也将伴随美债收益上行。那么到底是E上行,P 下降,还是E和 P 一起上行只是速度差异呢?结合新古典框架和凯恩斯所说的动物精神,经济增长改善带动E上行,但是利率上行既从DCF分母端增加股价风险,也从杠杆调整角度给股价带来下行风险,但结果是E/P 伴随国债收益上行。

图表: 盈利收益率(E/P)将随之抬升:E还是P?

资料来源:Haver、Bloomberg、中金公司研究部

中国市场跟随波动

如前所述,中国经济复苏进入下半场,制约盈利继续改善的空间。而货币政策和流动性的不确定性更大。我们在此前报告中指出 ,中国央行货币政策需要兼顾增长、通胀、楼市、信用风险等因素。支撑货币政策宽松的一个因素是今年3-4月信用债集中到期,部分企业融资可能存在流动性风险,需要货币适当宽松予以对冲。第二个因素是经济复苏动能面临边际减弱的风险。

但另一方面,制约货币宽松的因素仍在。2020年央行通过收紧货币及监管政策,防控楼市过热风险,但目前楼市仍存在局部过热风险。虽然总量政策应对局部楼市过热效果有限,但这仍会制约货币放松空间。同样,油价推高我国PPI,挤压下游企业盈利,类似于外部冲击,是输入型通胀,靠收紧货币政策应对油价通胀不是最好选择,但是油价上涨会制约货币宽松空间。

在这种背景下,货币政策大方向是“稳”字当头,相机抉择,但从市场流动性来看,波动可能加大。同时在外围市场动荡的大背景下,国内市场波动也将加大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-01 07:49:06

2021-02-28 19:49:07

2021-02-28 17:49:17

2021-02-28 16:50:31

2021-02-28 15:49:45

2021-02-28 12:49:13

热点排行

精彩文章

2021-03-01 08:50:45

2021-03-01 08:49:57

2021-02-28 11:49:24

2021-02-28 10:49:38

2021-02-27 09:49:21

2021-02-27 07:49:19

热门推荐