所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:7357-10-12 16:02:46来源:陈果A股策略

投资要点

9月受国内流动性预期、海外疫情及海外股市调整等因素影响,A股出现调整,牛市信心动摇 ,我们发布了报告《今年A股第四次重大分歧时刻,我们如何看待市场?》明确指出9月的调整是牛市中的震荡休整。节前市场避险情绪较强,我们在9月27日发布报告中强调《调整中布局,趋势仍是震荡向上》,节后市场情绪显著修复。

我们认为当前阶段A股企业盈利预期将继续上修,流动性预期将趋于平稳,五中全会及“十四五规划”建议稿等有望提振市场风险偏好,人民币汇率将维持强势,A股市场已如期重回震荡向上趋势,当前阶段重点关注受益于经济复苏、三季报超预期同时受益于“十四五”的顺周期成长方向。重点关注:光伏、汽车(含新能源汽车)、电子、军工、白酒、家电、保险等。主题关注:十四五、数字经济等。

■风险提示:

1、货币政策收紧;2、中美关系持续紧张;3、全球经济疲软。

正文

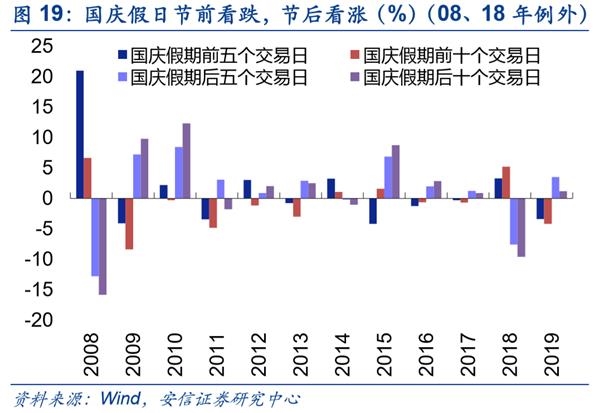

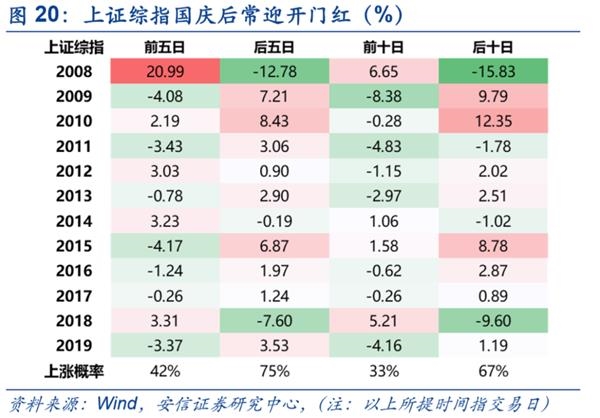

国庆长假之后首个交易日,市场风险偏好提升明显,上证指数,中小板指,创业板指涨跌幅分别为1.68%,3.05%,3.81%。从行业指数来看,本周电气设备(6.15%),综合(4.31%),电子(4.20%),化工(3.75%)、汽车(3.32%)等行业表现较好,休闲服务(-5.99%),银行(0.26%),房地产(1.02%),农林牧渔(1.05%),非银金融(1.76%)等行业表现靠后。

9月受国内流动性预期、海外疫情及海外股市调整等因素影响,A股出现调整,牛市信心动摇,我们发布了报告《今年A股第四次重大分歧时刻,我们如何看待市场?》明确指出9月的调整是牛市中的震荡休整。节前市场避险情绪较强,我们在9月27日发布报告中强调《调整中布局,趋势仍是震荡向上》,节后市场情绪显著修复。

我们认为当前阶段A股企业盈利预期将继续上修,流动性预期将趋于平稳,五中全会及“十四五规划”建议稿等有望提振市场风险偏好,人民币汇率将维持强势,A股市场已如期重回震荡向上趋势, 当前阶段重点关注受益于经济复苏、三季报超预期同时受益于“十四五”的顺周期成长方向。重点关注:光伏、汽车(含新能源汽车)、电子、军工、白酒、家电、保险等。主题关注:十四五、数字经济等。

1、人民币汇率进一步走强

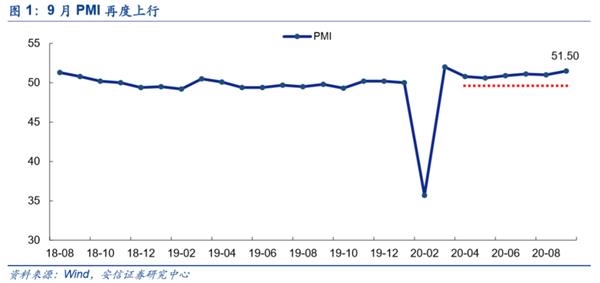

经济复苏仍在深化,近期公布的经济数据和国庆期间消费、旅游数据显示经济复苏仍在持续。9月PMI升至51.5%,达到4月以来最高水平,其中PMI生产指数达54.0%,PMI新订单指数达52.8%, 9月经济旺季、基建地产投资、国内疫情的良好控制、长假预期带来的提前采购可能共同催生了9月靓丽的经济数据。

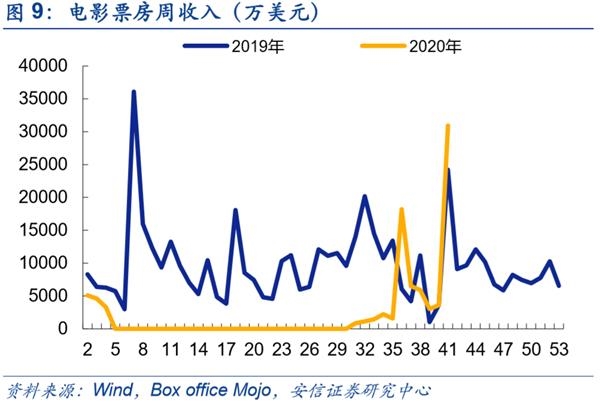

十一长假期间,部分中观行业数据好于预期。国家电影专资办发布数据显示,10月1日至7日我国电影票房约为36.96亿元,取得中国影史国庆档票房第二的成绩。其中《我和我的家乡》《姜子牙》《夺冠》位列档期票房前三。中国银联透露,国庆长假前7天(1至7日)银联网络的交易金额达到2.16万亿元,相比去年同期增长了6.3%;今年国庆与中秋双节合一,当天交易金额超过3300亿元,同比增长15.5%。

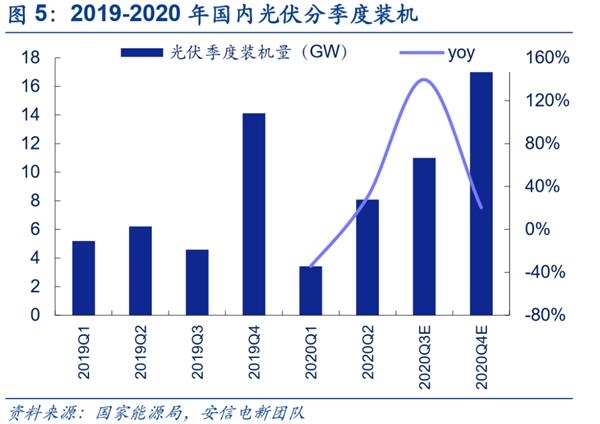

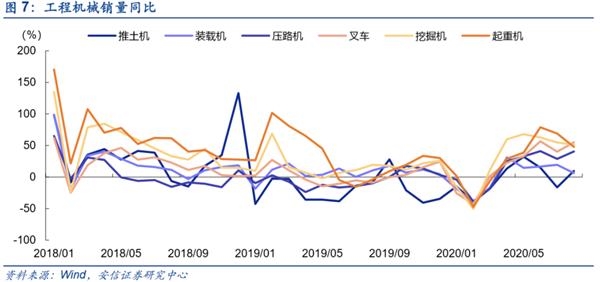

此外,汽车、光伏、电子、家电、机械等顺周期成长行业有望持续保持高景气。9月30日,乘用车批复和零售当周销量同比增长分别达到25%和11%。中汽协的数据显示,9月汽车行业销量预估完成257.2万辆,环比增长17.7%,同比增长13.3%;细分车型来看,乘用车销量同比增长7.6%,商用车销量同比增长39.5%。汽车的高景气有望对其上游汽车电子和机械零部件行业形成拉动。另一方面,随着房地产销售和地方专项债发行的火热推进,房地产和基建投资也进入高峰,工程机械、家电等基建链、地产链行业有望持续高景气。8月,叉车、挖掘机、汽车起重机同比销量分别高达55.1%、51.3%和47.8%。另一个高景气的行业是光伏,安信电新团队预计2020年国内装机有望达40GW,其中三季度11GW,有望增长140%,光伏的高景气有望持续至明年上半年。

然而当前的经济复苏也存在着不均衡的特征,呈现出地域和行业上的结构性特点:总部位于美国的《中国褐皮书》于今年8月13日至9月12日对中国3300多家企业进行了独立的季度调查,结果显示中国仅有富裕的沿海地区经济明显增长,其余多数地区的复苏态势要弱得多。报告表明:对于精英企业,即大型公司和沿海三大地区的公司而言,经济正在加速。但中国其他地区,大多数地区的大多数企业,看到的是更为平淡的复苏。中小企业的收入、销售、投资和借贷远远低于同行。报告显示,服务业企业第三季度的收入仅“略微”好于前一季度。在信贷方面,中国贫富地区的分化也很明显。在广东以及上海和北京一带,超过30%的公司获得了资本,这是其他地区的两到三倍。

同时需要注意的是,由于全球依然处于疫情影响之中,未来经济进一步复苏面临着一些制约和阻力,据文化和旅游部数据中心测算,10月前7日,全国共接待国内游客6.18亿人次,相比去年恢复度为79.0%;实现国内旅游收入4543.3亿元,相比去年恢复69.9%,在海外旅游需求受限,国内疫情得到控制的情况下,我们认为这个恢复度数据显示部分内需依然没有完全摆脱疫情影响,并且可能未来一个阶段都不能轻言真正进入“后疫情时代”。另外,未来财政高投入的不可持续性或将导致基建投资见顶回落,欧美秋冬季疫情发展则可能导致出口订单不及预期。

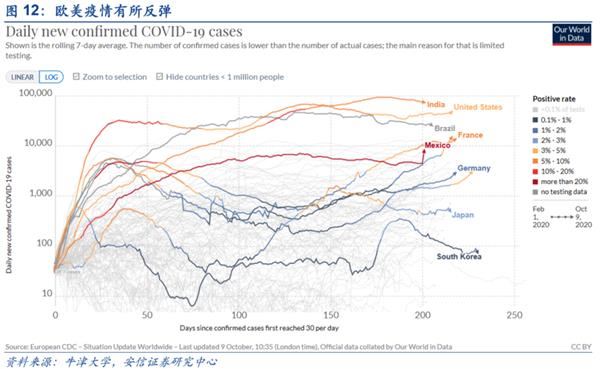

四季度需要关注欧美疫情反复对全球经济复苏进程的扰动。9月下旬以来,欧美疫情呈现二次爆发的现象,从短期来看,尤其是新冠新增死亡病例来看,当前疫情对当前欧洲国家经济实际负面影响可控,但是即将到来的秋冬季欧美疫情仍可能成为严峻的挑战,如果主要城市再次采取封城等极端措施,或将再度对市场情绪、全球经济复苏预期造成一定的影响。

同时,疫苗的进展对复苏节奏预期也是一个外部变量。10月9日中国宣布已同全球疫苗免疫联盟于8日签署协议,正式加入“新冠肺炎疫苗实施计划”(COVAX)。该计划由全球疫苗免疫联盟(Gavi)、世卫组织(WHO)和流行病防范创新联盟(CEPI)创建,目的是提高疫苗研制效率,为疫苗快速生产和大量、公平地普及奠定基础。计划预计在2021年年底前在全球范围内提供至少20亿剂安全有效的新冠疫苗。被誉为“应对新冠危机的全球唯一解决方案”。我们预计今年年底中国和部分发达国家将有望率先普及新冠疫苗,并在明年上半年快速覆盖大部分易感人群。为全球经济复苏注入强心针。

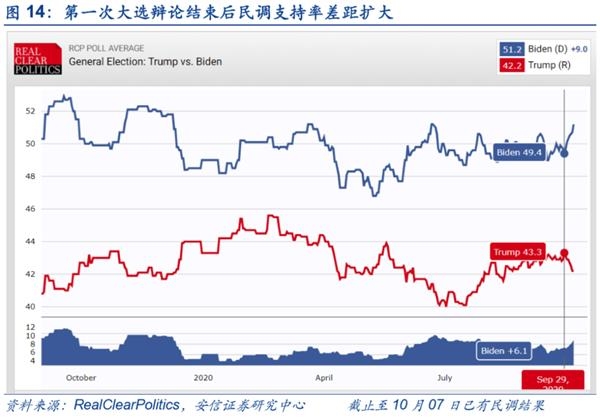

同时我们观察到,近期人民币升值速度加快,9日在岸人民币兑美元收盘报6.7135,离岸人民币收报6.6907均创17个月来高位,反映出市场对中美担忧趋缓,开始集中反映中国复苏趋势占优的基本面逻辑。在此期间,节前避险行为较多的外资节后再度流入A股,国庆后开盘第一天北上资金净流入112.7亿元。

资金面方面,随着跨季结束短期资金面紧张情况得到缓解,央行继续维持货币政策中性,连续两周大规模回笼资金,其中上周净回笼资金2700亿元,本周再次回笼资金5200亿元。尽管如此,银行间资金面依然较为宽松。周五隔夜质押式回购加权利率下行逾34bp报在2.0%附近,DR007、DR014、DR021、DR1M加权平均利率分别下行27bp、69bp、100bp、31bp。

中国央行行长易纲近日撰文指出,货币政策力度既要保持流动性合理充裕,促进货币供应量和社会融资规模合理增长,又坚决不搞“大水漫灌”,货币政策最重要就是让老百姓手中的钞票不变“毛”不缩水。文章指出,实施正常货币政策,保持正的利率,保持正常的、向上倾斜的收益率曲线,总体上有利于经济可持续发展。因此要尽可能长时间实施正常货币政策,促进居民储蓄和收入合理增长。

央行副行长陈雨露也撰文表示:完善宏观调控跨周期设计和调节,既积极支持经济发展,又防止货币超发导致通货膨胀、债务扩张和资产泡沫等问题,实现稳增长和防风险长期均衡,为实体经济高质量发展和供给侧结构性改革提供长期稳定的货币金融环境。

央行领导近期频频撰文表态向市场发出了清晰的信号,我们认为,未来一个阶段市场的流动性预期将继续维持平稳。资金面在10月仍将维持紧平衡,但利率大幅上行的空间有限,同时如无特殊情况,年内降准概率也将极为有限。

2、十四五有利市场风险偏好

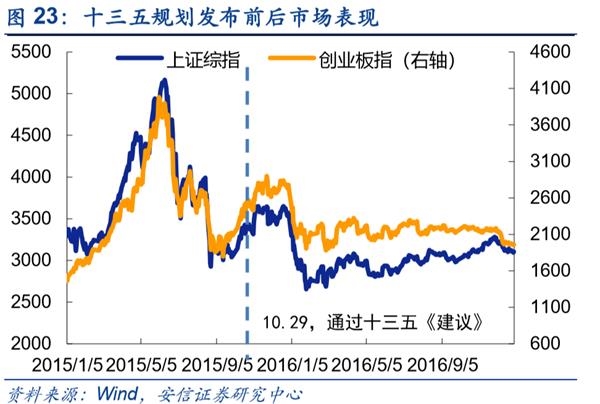

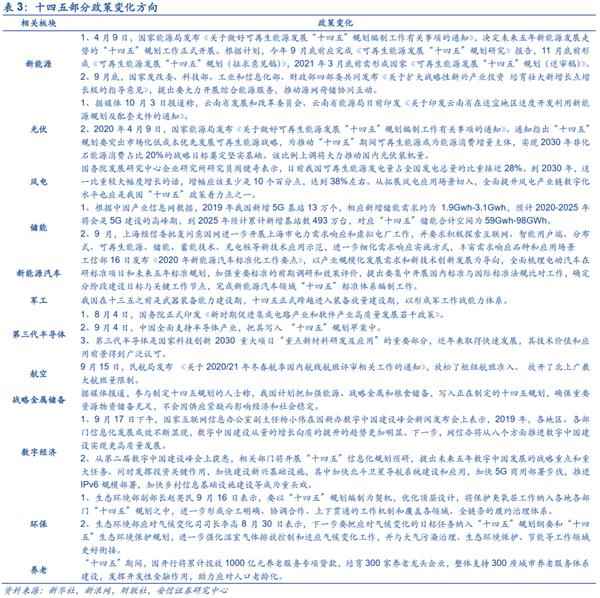

“十四五”规划相关领域十月的关注重点。10月是“政策大月”,党内重要会议往往选择10月召开,在今年10月召开的第十九届五中会议将研究关于制定国民经济和社会发展第十四个五年规划,预计将提出建议稿。“十四五”是全面完成小康社会建设战略目标,向全面实现社会主义现代化迈进承上启下的关键时期,将对中国经济和A股市场中期发展带来重要影响。

短期影响看,在十二五规划建议稿和十三五规划建议稿公布前后,相关领域细分均有明显的上涨。不同于以往的规划,“十四五”规划可能会淡化经济增长、总量目标等,更加追求经济高质量发展。我们预计“双循环”新发展格局将成为“十四五规划”的关键政策指引,自主可控、扩大优势、新基建、高端消费、消费升级、国防军工、能源安全、粮食安全、资本市场改革九大受益方向的投资机会,预计促成“双循环”新发展格局的更好形成也会伴随着一系列改革的加速设计与推进,如收入分配改革、财税改革、金融供给侧改革等。

3、三季报成为短期A股结构焦点

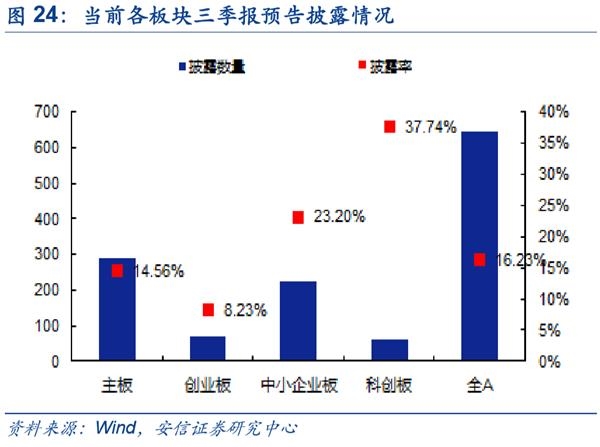

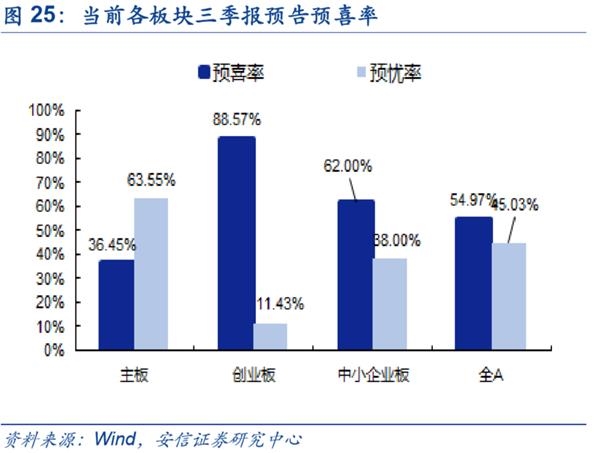

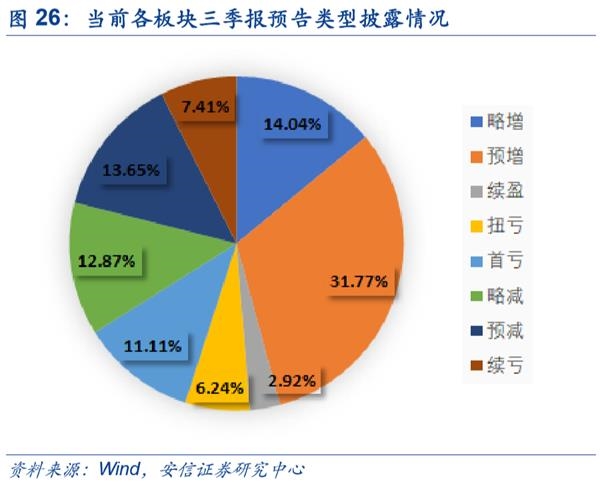

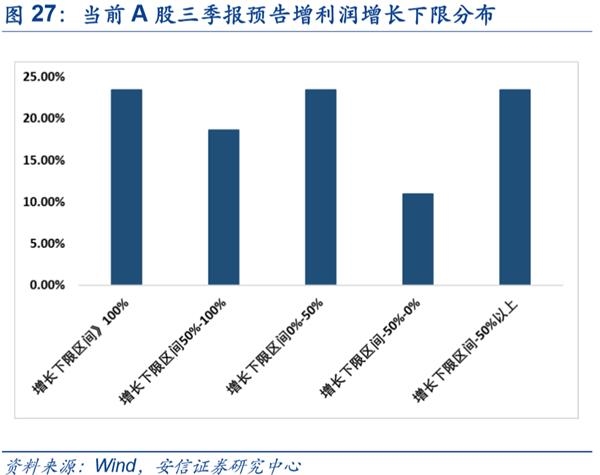

截至10月11日早上10点,全A(含科创板)共644家上市公司发布了三季度业绩预告(有效样本为399家),整体披露率为16.23%,数据代表性依然偏低。其中,主板、创业板和中小板披露率分别为14.56%,8.23%和23.20%。其中,全A预喜率和预忧率大致持平,在有效样本下预喜率提升至65%,其中略增和预增比例占比预喜公司近8成,同时,中小创的预喜率较主板明显偏高。(需要提醒的是随着后续披露,以上数据存在进一步调整的可能。)

从目前披露的三季报业绩预告来看,预喜率较高的行业分别为:农林牧渔、电气设备、电子、军工、医药。结合截止8月的工业企业数据,三季度高细分景气领域主要集中以下几个领域:电气设备、电子、化工、机械、轻工制造、食品饮料、通信、有色、医药等。

从工业企业利润数据来看三季度高细分景气领域预计主要集中以下几个领域:电气设备(光伏、风电、电机和线缆设备)、电子(消费电子、半导体)、化工(化学化纤)、机械(工程机械、发动机)、轻工制造(包装印刷、家具)、食品饮料(食品加工)、通信(终端和传输设备)、有色(铜、铝、黄金)、医药(医疗器械、化学制药)等。

其中,消费电子业绩延续中报增长良好的态势,轻工包装印刷、家具受益于全球疫情带动线上消费增加,商品包装需求增加。

1-8月利润累计同比增速环比1-6月变化靠前的行业有:

石油、煤炭及其他燃料加工业(39.7 pct)、有色金属冶炼及压延加工业(23.8pct)、汽车制造(22.2 pct)、黑色金属冶炼及压延加工业(17.2pct)、化学原料和化学制品制造业(10.2pct)。

1-8月营收计同比增速环比1-6月累变化靠前的行业有:汽车制造(6.2 pct)、文教、工美、体育和娱乐用品制造业(4.6 pct)、电气机械及器材制造业(4.3 pct)、仪器仪表制造业(3.9 pct)、家具制造业(3.9 pct)、纺织业(3.8 pct)、金属制品业(3.8pct)、通用设备制造业(3.7pct)。

8月份,装备制造业利润同比增长23.1%,拉动全部规模以上工业企业利润增长8.1个百分点。其中,通用设备制造业利润同比增长37.0%,电气机械和器材制造业增长13.3%,增速分别比7月份加快11.0和5.2个百分点;专用设备、电子、仪器仪表等三个行业利润延续两位数增长;受生产增速回落、投资收益减少等影响。

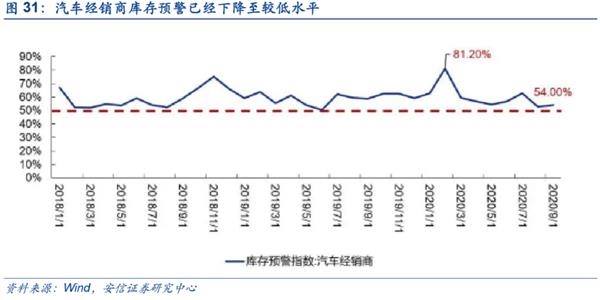

其中,最为明显的景气特征是汽车产业链的修复,8月汽车制造业利润增速保持55.8%的快速增长,明显高于工业平均水平。从汽车行业自身销售数据来看,2020年初新冠疫情爆发后,2月汽车销量同比降幅一度达到近80%。在中央及地方政府相继出台系列刺激政策后,4月汽车销量开始转正,5-8月恢复两位数增长。截止8月,2020年全年汽车累计产销分别为1440.77万辆和1452.82万辆,同比降幅分别收窄至9.49%和9.68%,总体表现好于预期。结合已经公布三季报代表性预告的上市公司龙头来看,我们会发现汽车产业链的带动效应已经开始在化工(涂料、改性塑料)、计算机(汽车相关软件开发)、电子(新能源车相关电子零部件)和机械(发动机、基础件)中得到侧面印证。根据安信汽车行业组观点,汽车产销数据预计后续仍将维持较强复苏态势,电动智能大潮催生结构性成长。

4、市场内部特征观察:节后市场情绪提振明显

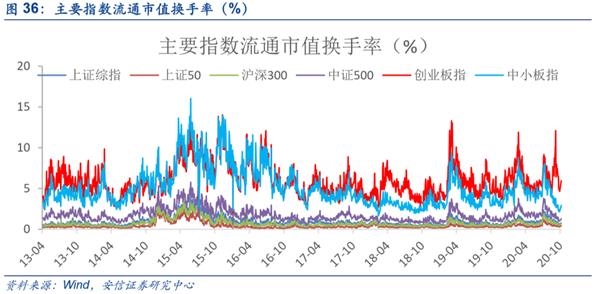

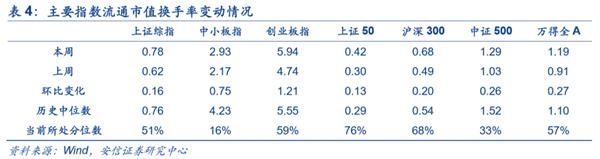

本周市场情绪提振明显。从换手率来看,本周五主要指数换手率均有所上升。本周五上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为0.78%,2.93%,5.94%,0.42%,0.68%,1.29%,1.19%,分别较前周变动0.62,2.17,4.74,0.30,0.49,1.03,0.91个百分点,分别处在51%,16%,59%,76%,68%,33%,57%分位数水平。

近四个交易日大盘呈企稳态势。当前市场强势个股数量占比65.4%,较四个交易日前上升2.3个百分点,超买个股与超卖个股之差占比2.05%,上升1.1个百分点。创业板来看,强势个股数量占比83.7%,较四个交易日前上升1.3个百分点,超买个股与超卖个股之差占比5.69%,下降2.4个百分点。

总的来说,我们认为当前阶段A股企业盈利预期将继续上修,流动性预期将趋于平稳,五中全会及“十四五规划”建议稿等有望提振市场风险偏好,人民币汇率将维持强势,A股市场已如期重回震荡向上趋势,当前阶段重点关注受益于经济复苏、三季报超预期同时受益于“十四五”的顺周期成长方向。重点关注:光伏、汽车(含新能源汽车)、电子、军工、白酒、家电、保险等。主题关注:十四五、数字经济等。

■风险提示:1、货币政策收紧;2、中美关系持续紧张;3、全球经济疲软

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-11 18:49:43

2020-10-11 18:49:01

2020-10-11 16:50:55

2020-10-11 15:49:46

2020-10-11 11:49:42

2020-10-11 11:49:01

热点排行

精彩文章

2020-10-11 19:49:24

2020-10-11 09:49:15

2020-10-11 08:50:01

2020-10-11 07:50:02

2020-10-10 18:52:29

2020-10-10 13:49:26

热门推荐