所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-22 09:49:40来源:财通证券

投资要点:

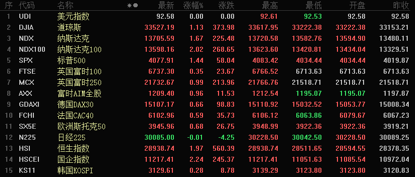

房地产销售扩张,集成灶行业高景气。春节后全球经济复苏+美债收益率向上突破,高估值板块出现回调,低估值的金融和受益通胀的周期明显占优。4 月以来市场处于蛰伏期,风格渐由抱团白马转向中小市值,中证500 韧性强于沪深300。牛年开启后家电行业下跌13.7%,跑输大盘4.8个点,涨幅明显的白马龙头回撤较大,前期回调充分且业绩超预期的个股表现较好,其中集成灶行业高景气,细分龙头关注度较高。除市场估值收缩外,家电表现不佳主要受制于上游原材料涨价引起的毛利率下滑担忧,21Q1 的空调可变成本涨幅已经接近17H1 的涨价周期。不过另一个角度来看,涨价对应经济上行周期,具体表现为去年5 月以来房地产销售处在扩张通道,这将对家电量价形成有力支撑。21Q1 家电跑输大盘4.7 个点,过去15 年中仅好于20Q1(疫情冲击),结合4 月家电历史胜率超60%,板块或将迎来转机。估值方面,家电相对全部A 股的市盈率位于均值+1 标准差上方,但市场已然淡化20 年业绩转而着眼21 年。

推荐格力电器(渠道改革落地生效),海尔智家(效率改善),美的集团(终端动销稳定),华帝股份(估值底部+业绩改善预期)。

基本面:地产销售大幅增长,家电产销同比高增。地产数据:1-3 月全国商品房销售面积同比+64%,相比19 年+21%;1-3 月住宅竣工面积同比+27%,相比19 年+6%;高增长背后是刚需回补叠加流动性宽松刺激投资性需求。产品销量:(1)空调:出厂方面,1-3 月空调内销同比+66%,相比19 年-18%,出口同比+20%,相比19 年+20%,内销增长主因低基数,相比19 年下滑主因终端需求平缓+龙头公司经营模式变化,外销市场火热主因疫情导致产能错配+海外订单提前放量(春节+原材料上涨)。

1-3 月空调零售量/额同比+65%/+88%,终端量价齐升主因低基数+地产热销+上游涨价传导,但与19 年相比量/额分别-20%/-27%;截止11 月底空调渠道库存2700 多万套,库存销量比低于15 年至今平均水平,新能效下老国标库存加速去化。( 2)大厨电:1-3 月油烟机零售量/额同比+59%/+90%,相较2019 年-14%/-1%。产品价格:20Q4 起空调行业均价同比转正,3 月线上/线下价格同比分别+23%/+8%有所回落;油烟机价格线下优于线上,3 月线上/线下价格同比分别为+8%/+22%。

风险提示:地产销售不及预期;原材料成本大幅上升;人民币大幅升值。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-22 09:49:05

2021-04-21 19:49:08

2021-04-21 16:50:05

2021-04-21 16:49:20

2021-04-21 15:49:06

2021-04-21 12:49:05

热点排行

精彩文章

2021-04-21 12:49:18

2021-04-21 10:50:05

2021-04-20 19:50:04

2021-04-20 15:49:23

2021-04-20 10:49:44

2021-04-20 09:49:20

热门推荐