所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-25 10:51:12来源:前瞻产业研究院

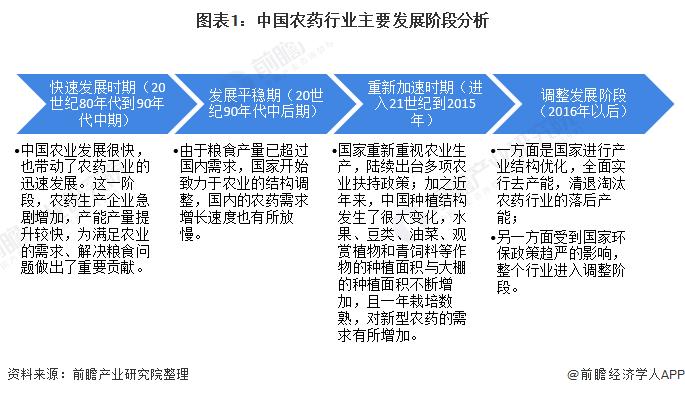

我国农药行业进入调整发展阶段

改革开放以来,中国农药行业取得了巨大的进步,已跃居全球最大的农药生产国,可生产300余种原药、千余种制剂,化学农药元原药产量由1983年的33万吨上升至近年来最高值的约378万吨(折有效成分100%,下同)。中国农药的发展大致可分为三个阶段,目前行业处于调整发展阶段。

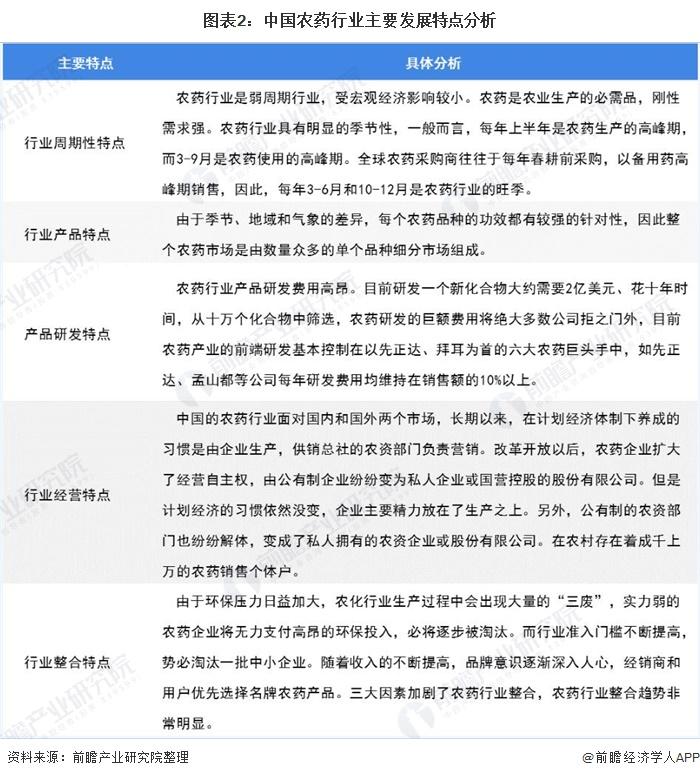

中国农药行业发展主要具有周期性、产品针对性强、研发费用高昂、整合趋势明显等特点。

农药登记门槛有所提高登记数量出现下滑

根据2017年新修订的《农药管理条例》,国家实行农药登记制度,农药生产企业、向我国出口农药的企业应当向农业主管部门申请农药登记。

根据中国农药信息网统计数据:2019年是近年取得农药登记数量最少的一年,只登记了294个产品,其中大田用农药264个、卫生用农药30个。主要与实施《条例》和配套规章提高登记门槛有关,还可能受环保、安全生产及农药生产许可证的颁发等政策限制,造成农药企业转行、兼并重组等,影响了企业产品登记。

2020年上半年国内新增农药登记474项,其中大田用药445项,卫生用药29项。登记总量同比2019年增加378%。继2019年农药登记数量急剧下滑之后,2020年上半年农药登记数量明显回升。截至2020年上半年,我国农药有效期内正式登记产品数量为41745项。

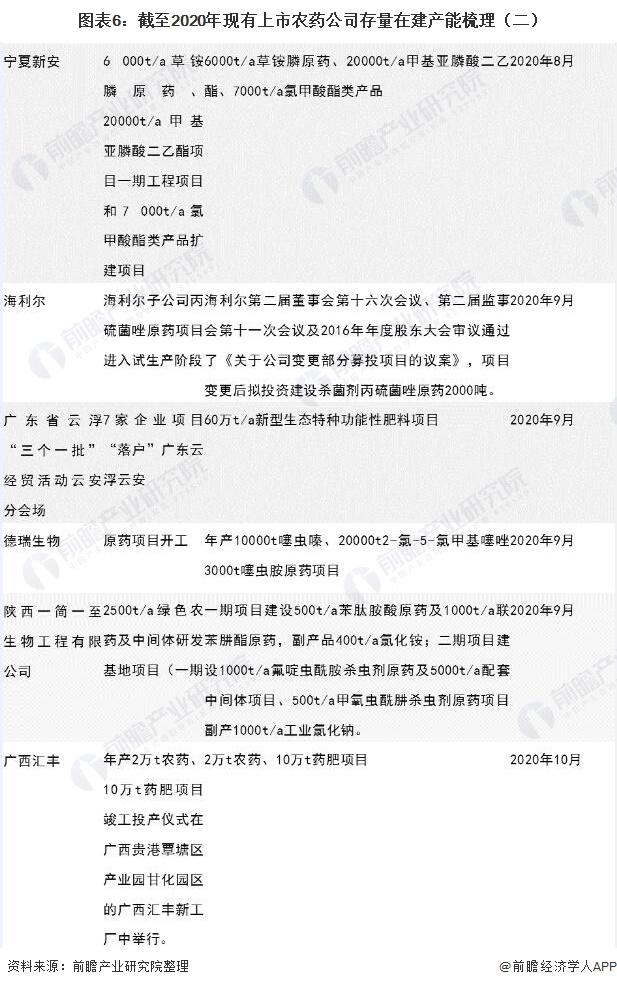

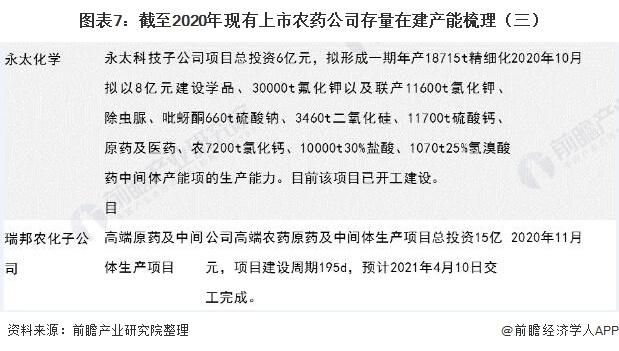

供给端:产能产量收缩结构优化

——企业数量连续五年下降

根据国家统计局披露的信息,截至2019年中国有2000家农药生产企业,其中856家在2019年度从事过出口贸易,前100强企业的出口额占比超过70%。

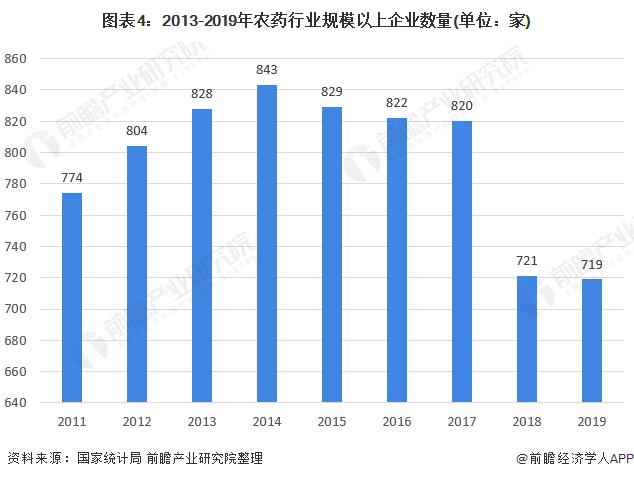

行业内规模以上企业数量一定程度上可以反映出行业内的生产供给能力。从国家统计局数据来看,我国农药行业规模以上企业数量逐渐减少,截至2019年全国农药行业规模以上企业共有719家,企业数量出现连续五年下降。

——加快落后产能淘汰

近年来规范农药行业的政策频繁出台,行业门槛大幅提高。随着新《农药管理条例》、五大配套规章正式实行,我国对农药生产的生产厂家、生产品种等严格管控,不同时具备“三证”的企业无法进行农药生产。生产农药产品需做到“三证”齐全,即农药登记证、全国工业产品生产许可证(适用于产品已有国家标准或行业标准的农药)或农药生产批准证书、农药产品质量标准备案,不具备条件的企业将退出市场。

国家通过土地、环保等政策措施严格控制资源浪费、“三废”排放量大、污染严重的农药新增产能,禁止能耗高、技术水平低、污染物处理难的农药产品的生产转移,加快落后产能淘汰。

——农药产量出现下滑

2014-2019年,受到宏观经济、政策法规以及行业周期波动的影响,我国化学农药原药(折有效成分100%)产量出现下滑。近几年中国农药产量出现大幅下降是中国农药行业追求高质量发展的结果,也是全球需求下降自然调节的需要。

据国家统计局数据显示,2019年,全国农药行业规模以上企业化学农药原药(100%)产量为225.40万吨,恢复性上涨8.22%。2020年1-11月全国农药行业规模以上企业化学农药原药(100%)产量为192.5万吨,同比增长0.9%。

随着满足复产条件企业数量的增加和新产能逐步释放,预计2020年中国农药供应在220万吨左右,农药整体供应好转的信号已经较为明显。

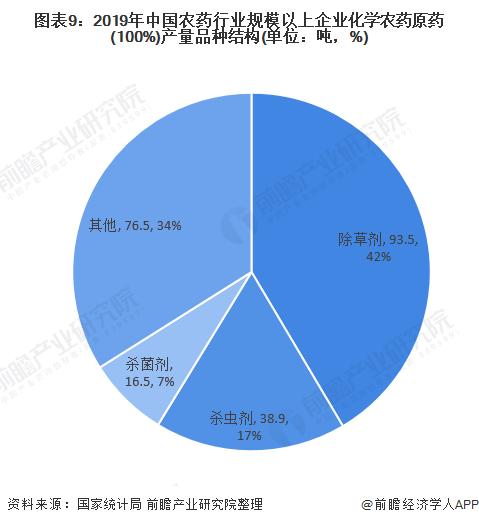

——品种结构出现优化

相比国际农药供应比例,我国杀虫剂供应比例偏高。近些年来,我国农药供应进行了结构调整,而且效果明显,那就是除草剂微增,杀虫剂向下调整,杀菌剂供应明显增加。

国家统计局数据显示,2019年农药行业规模以上企业化学农药原药(100%)产量为225.4万吨,同比增加1.4%。其中,除草剂产量为93.5万吨,同比增长0.4%,占农药总产量的41.5%;杀虫剂产量为38.9万吨,同比下降2.1%,占农药总产量的17.3%;杀菌剂产量为16.5万吨,同比增长0.3%,占农药总产量的7.3%。

需求端:销量和使用商品量持续负增长

——农药原药销量处于较低水平

由于我国持续的去农药产能措施,以及环保压力的深入,2016年以来我国农药原药销量逐年下降,2019年中国农药原药销量为204.04万吨,同比增长7.82%,但仍处于较低水平。

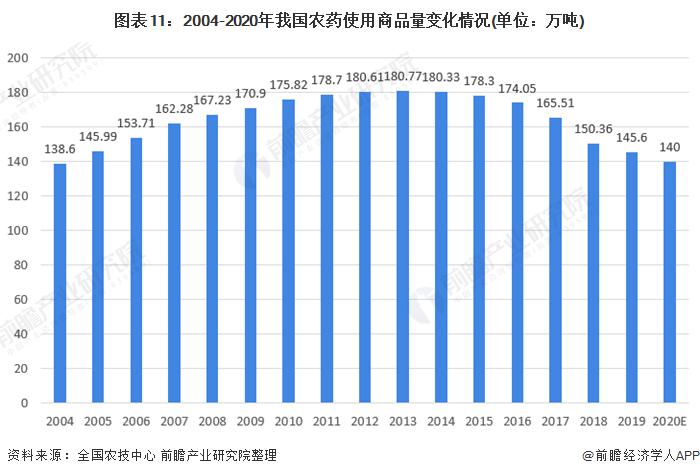

——农药使用商品量稳重有降

从中国农药使用量需求情况看,2004-2014年处于农药使用增长阶段,2014年使用量达到峰值,为180.77万吨(折百原药为59.65万吨)。2015年农业部门提出农药使用零增长行动,之后我国农药需求稳中有降,2019年农药使用量为145.6万吨(折百原药为48万吨)。

根据全国农技中心最新的信息及预测,预计2020年全国农药需求总量基本持平,但农药使用量负增长方向不变。

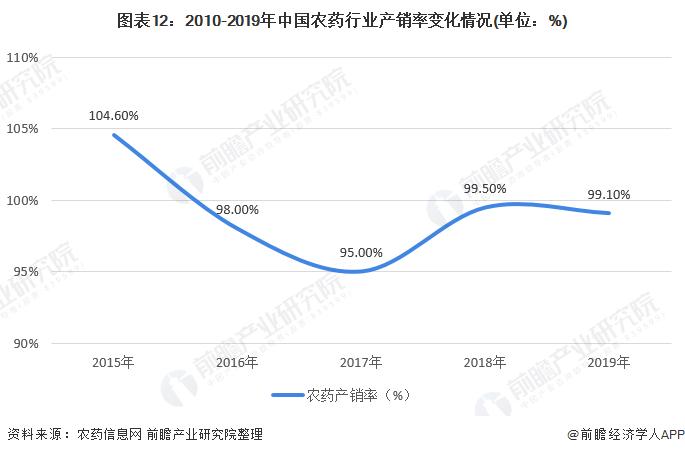

产销率:未来农药产销稳定将成为常态

产品的产销率反映了销售对生产的实现程度,即生产与销售衔接状况,这一比率越高,说明生产符合现实需要的程度越大,反之则越小。

纵观2015-2019年我国农药行业的产销率的情况,产销率呈现波动减小的趋势。2016年我国施行更高规格的环保核查、安检行政管理,对行业产销产生了较大的影响,导致2016-2017年期间对农药行业产销率有所下降。

企业对政策脱敏后,2018-2019年农药行业产销趋向稳定,2019年我国农药产销率达到99.1%。。随着整体企业的对环保核查、安检规范等政策,认知度的统一和稳定性加强,未来产业产销稳定将成为常态。

更多数据请参考前瞻产业研究院《中国农药行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-25 08:50:22

2021-01-24 14:50:45

2021-01-24 14:49:57

2021-01-24 07:49:51

2021-01-23 19:49:52

2021-01-23 19:49:07

热点排行

精彩文章

2021-01-24 14:51:04

2021-01-24 13:50:14

2021-01-24 11:50:05

2021-01-24 07:50:08

2021-01-23 19:49:23

2021-01-23 17:51:09

热门推荐