所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-27 09:49:54来源:中国证券报

“刚刚空仓,现在适合入手哪些股票?”“年底了,明年布局哪些主题?”2020年已进入尾声,“提前布局”成为投资者的高频语句。

2021年,究竟该布局哪些板块或主题?中证君梳理了20家券商的年度策略观点,发现了一些被一致看好的领域。

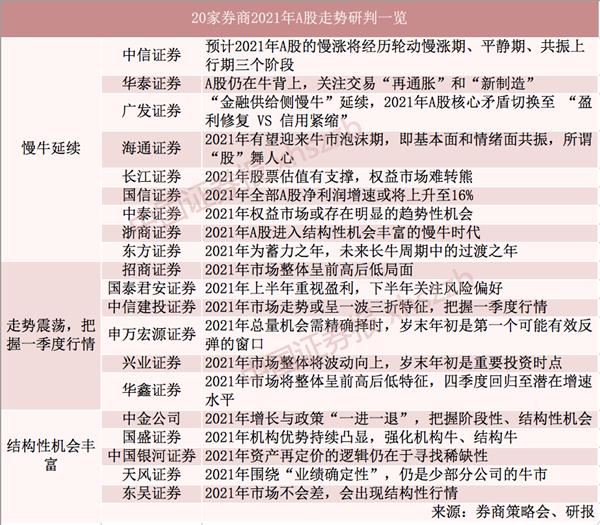

A股后市:慢牛仍在结构性突出

翻阅各大券商的最新策略可发现,券商普遍认为,在国内经济稳步向上、全球资金持续抢筹的背景下,A股市场中长期向好趋势不变,2021年将走出慢涨行情,结构性机会突出。

A股慢牛延续

中信证券:A股当前依然处于中期上行通道中,预计2021年A股将净流入资金7000亿元,公募和外资是主要来源。预计2021年A股的慢涨将经历轮动慢涨期、平静期、共振上行期三个阶段。

华泰证券:基于经济长、中、短周期的位置判断和A股盈利、估值、供需的预测,2021年A股仍在“牛背”上,自上而下投资主线为“全球再通胀和制造业投资周期回升”。

广发证券:“金融供给侧慢牛”延续,2021年上半年“流动性宽松比疫情进展更为重要”,下半年“经济修复可持续”。2021年A股核心矛盾切换至 “盈利修复 VS 信用紧缩” ,金融条件收敛使A股连续两年扩张的估值大概率转向收缩,降低预期收益率。

海通证券:预计2021年全部A股归母净利润累计同比增速为15%,市场情绪将从目前的60度进一步上移,2021年股市将是“股”舞人心的一年。

长江证券:2021年市场核心驱动力依然在于相对充裕的剩余流动性,2021年股票估值有支撑,权益市场难转熊。

国信证券:2021年全球经济将共振复苏,名义增速的回升会带来上市公司基本面盈利的弹性向上,预计2021年全部A股净利润增速将上升至16%。

中泰证券:2021年将是本轮资本扩张的元年,2021年权益市场或存在明显的趋势性机会。

东方证券:2021年为蓄力之年,未来长牛周期中的过渡之年。双高指业绩高增长和估值处于高位;双低为国内宏观经济和政策风险较低,但由于估值高企,明年需放低投资预期收益率。

浙商证券:随着经济转型的实质性跃升,2021年A股进入结构性机会丰富的慢牛时代,关键特征可概括为,从指数牛市变为分部牛市、从牛短熊长变为牛长熊短、调整周期缩短但波动较大。

把握一季度行情

国泰君安证券:2021年经济动能增强叠加春季躁动预期,市场对经济的增长预期进一步上修,会使得指数存在突破3500点的可能,但是2021年上半年仍将回归到3100点-3500点震荡格局;2021下半年盈利超预期修复、十四五改革预期下风险偏好抬升将是破局原因。

中信建投证券:市场上行的驱动力主要来自经济复苏,预计2021年主要行情会出现在一季度,三季度可能存在小反弹。建议投资者降低预期,防范风险,把握一季度行情。

申万宏源证券:2021年是A股市场的小年,2021年二、三季度大部分时间里市场可能处于弱势。2021年总量机会需要精确择时,岁末年初是第一个可能有效反弹的窗口。

招商证券:A股自2020年四季度到2021年上半年处在典型的复苏期,以二季度作为分水岭,将会进入转折期,或面临较大的估值下行压力。2021年A股整体呈现前高后低的局面,预期回报率将会明显低于2020年。

兴业证券:2021年市场整体将波动向上,岁末年初是重要的投资时点。

华鑫证券:2021年市场将整体呈前高后低特征,四季度回归至潜在增速水平。

结构性机会丰富

中金公司:2021年的A股市场与2020年最大的不同在于,增长和政策将从共进退演变为“一进一退”,投资者要关注政策、监管趋势等周期性层面的因素,把握阶段性、结构性机会。

国盛证券:2021年,随着疫情冲击平复,无论是经济基本面、还是市场流动性均将回归到宏观向微观下沉的趋势。机构优势持续凸显,互相成就、强化机构牛、结构牛。

中国银河证券:货币宽松环境下,市场对于资产重新定价,长跑冠军将是类货币资产和优质权益资产。2021年资产再定价的逻辑仍在于“寻找稀缺性”,类货币如数字货币和黄金的投资机会值得关注。

东吴证券:2021年市场不会差,会出现结构性行情,但指数涨幅取决于宏观的大环境表现。

天风证券:2020年赚“估值弹性”的钱、2021年赚“业绩确定性”的钱——2021年仍然是少部分公司的牛市。

投资把握:科技、消费、顺周期

2021年A股重点需关注阶段性及结构性的机会。哪些行业板块会绽放出“金花”,孕育出牛股?

记者梳理各大券商最新的年度策略发现,2021年顺周期仍是大家较为看好主线,消费、科技等板块的投资机会也值得关注。

1、2020年四季度开启的顺周期行情或至少延续至2021年一季度已成为券商共识。

中信证券:从跨年直到2021年二季度中期,市场将处于轮动慢涨期,在此期间,顺周期是最重要的主线,其中可选消费、工业板块有明显的增配价值。

国泰君安证券:2021年投资三主线中,第一条主线便是从基建地产周期转向全球原材料周期,包括铜、铝、石化等。

中银证券:大周期行情将成为2021年市场最居吸引力的板块,尤其看好传统周期中的有色、化工、钢铁、煤炭和石油石化领域,以及大金融的保险、银行及券商行业。

2、近两年持续走牛的大消费板块,仍是券商在2021年青睐的方向。

兴业证券:2021年看好从疫情中梯队式恢复的服务业相关领域,包括航空、影视、餐饮旅游、医疗服务等。

国泰君安证券:2021年投资从必选消费转向可选消费,看好家电、汽车、酒店、旅游等领域。

申万宏源证券:2021年医疗保健和消费服务龙头集中趋势最强。

广发证券:短期视野聚焦疫苗交易以及业绩修复预期传导至最末端的“出行链”,例如休闲服务、航空机场、影视院线。

中金公司:消费中估值依然不高、景气程度或进一步改善的行业将是未来3-6个月A股市场的主线之一,具体而言包括家电、汽车、轻工家居等。

3、尽管科技板块的走势在2020年一波三折,但在国内经济高质量发展要求的大背景下,科技板块依然是券商长期看好的主线。

兴业证券:顶层设计+高质量发展需求驱动+降低融资难度等多因素推动科技成长在2021年进入长期向上通道;短期关注业绩持续释放的消费电子、5G应用、军工等,中长期关注“十四五”推动下的国产替代,如半导体链条、新材料等。

中信证券:随着下半年市场逐步从平静期切入共振上行期,长期成长潜力更大的科技板块、以及估值消化并处于盈利增速拐点的医药相对配置价值将会提升。

申万宏源证券:2021年,科技硬件行业集中度或全面提升,且行业龙头公司齐头并进;科技软件行业则需优中选优,建议聚焦绝对龙头。

中信建投证券:科技和消费仍然值得长期布局。

4、“十四五”规划成为券商眼中2021年最大的主题机会。

中信证券:建议在沿着其推荐主线进行配置时兼顾“十四五”相关主题。

广发证券:建议内部关注“国内大循环”政策与“十四五”规划的交集,尤其是高品质内需方向的医美、创新药、国潮、软饮、白酒等细分行业。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-27 09:49:54

2020-12-26 19:49:50

2020-12-26 19:49:05

2020-12-26 16:49:48

2020-12-26 13:49:20

2020-12-26 10:49:52

热点排行

精彩文章

2020-12-26 19:50:09

2020-12-26 15:49:28

2020-12-26 14:49:48

2020-12-26 11:50:18

2020-12-26 08:50:13

2020-12-25 18:49:26

热门推荐