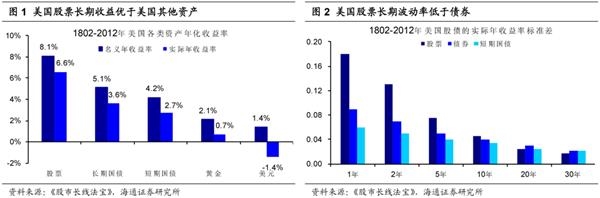

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-29 15:49:32来源:智通财经网

国海证券发布研究报告,予短视频行业“推荐”评级。认为短视频赛道中快手收获大量流量,庞大流量池的变现也成为发展重点,快手率先推出招股书(2020年11月)拟登陆港股。2020年公共卫生事件加速线上化娱乐生活,短视频代表的头部企业快手从自身的短视频商业模式变现逐步衍生至直播电商领域。

该行表示,社会分配资源易现“马太效应”,快手践行资源匹配上倾向公允并在效率与资源平等中平衡。注意力分配是互联网时代底层逻辑,快手以普惠为核心,连接被忽视的大多数,助推注意力没有数字鸿沟。

报告中称,快手营收从2017年的83.4亿元增加至2019年的391.2亿元(复合增速117%),其中快手核心营收之一的直播收入占比逐步下降(从2017年的95.3%下降至2020上半年的68.5%);快手营收之二的在线营销收入占比逐步提升(从2017年的4.7%提升至2020上半年的28.3%),2020年11月递交招股书,快手的资本化也有望带来产业链红利。

国海证券预测,2025年中国短视频用户日均使用时长占比有望提升至25.1%,商业变现核心直播打赏与营销,短视频平台化后新商业模式如电商直播具备新势能。

报告中称,中国移动用户短视频应用日均时长占比有望从2019年的15.6%提升至2025年的25.1%(即短视频日均时长从2019年的0.68小时提升至2025年的1.68小时);短视频行业商业变现中,2019年短视频直播打赏、在线营销市场规模分别为1400亿元、814亿元,预计2025年分别达到4166亿元、4653亿元,复合增速分别为19.9%、33.7%;短视频只是序章,中国直播电商市场交易规模有望从2020年的1.05万亿元增加至2021年的1.995万亿元,增速为136.5%、90%,快手切入视频内容电商赛道有望开启新增长曲线。

从投资角度看,第一类相对成熟平台企业(从内容优势累积粉丝流量优势后进行内容电商变现),其中代表企业芒果超媒;第二类,受益于快手上市后的产业链上下游(营销板块),其中代表企业蓝色光标(2019年10月蓝色光标发布公告,基于其子公司多盟与快手长期稳定合作关系,快手对多盟提供更多信用额度支持,快手向蓝色光标旗下子公司多盟提供5亿元额度的授信)。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-29 14:49:12

2020-12-29 12:49:04

2020-12-29 11:49:04

2020-12-29 09:49:05

2020-12-28 19:49:57

2020-12-28 16:49:51

热点排行

精彩文章

2020-12-29 11:49:21

2020-12-29 10:50:10

2020-12-29 07:49:18

2020-12-28 18:50:06

2020-12-28 16:49:22

2020-12-28 14:49:24

热门推荐