所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-01 12:49:22来源:前瞻产业研究院

2020年疫情对国内外经济发展产生较大影响,导致沿海省际货运需求增长有限,但沿海省际货运船舶运力依然保持增长态势。2021年,随着全球范围内的新冠疫情逐步得到有效控制,预计沿海省际货运市场将呈现增长态势,进一步拉大船舶运力供给的提升。

干散货船运力

截至2020年底,全国沿海省际运输干散货船(万吨以上,不含重大件船、多用途船等普通货船,下同)共计1973艘、6794.40万载重吨(部分船舶经检验后变更了载重吨,总计核增20.18万载重吨),较2019年底增加221艘、546.89万载重吨,吨位增幅8.75%。

2020年全年新增运力300艘、753.52万载重吨;除强制报废船舶3艘、11.40万载重吨外,企业主动进行运力调整,共有76艘、215.41万载重吨船舶运力提前退出市场。

目前,国内沿海散货运输市场船舶运力总体上处于过剩态势,市场行情明显趋弱。全球经济增速放缓、疫情等不稳定不确定因素增多,国内经济下行压力较大,对大宗散货运输需求下降,煤炭等散货沿海运输需求有所回落。

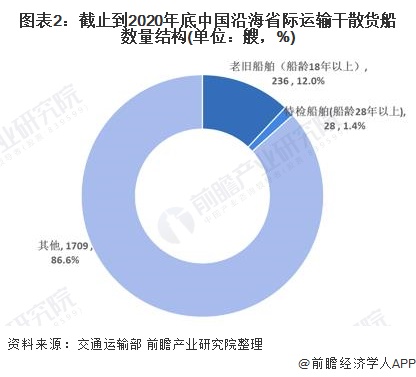

从不同船龄的货船数量结构来看,截止到2020年底,全国沿海省际运输干散货船平均船龄11.09年,其中,老旧船舶(船龄18年以上)和特检船舶(船龄28年以上)分别有236艘、28艘,占总艘数的12.0%和1.4%。

集装箱船运力

煤炭等货物“散改集”政策是推动沿海集装箱运力需求增长的重要因素,另外,前两年大量新增运力使得市场仍面临着化解过剩运力的压力,运输市场集中度有所上升,船舶大型化趋势仍在持续。

截至2020年底,国内沿海省际运输集装箱船(700TEU以上,不含多用途船,下同)共计308艘、79.72万TEU(部分船舶经检验后变更了载箱量,总计核减0.03万TEU),较2019年底增加18艘、2.61万TEU,载箱量增幅3.38%。2020年全年新增运力34艘、4.48万TEU;没有强制报废船舶;共有16艘、1.84万TEU集装箱船提前退出市场。

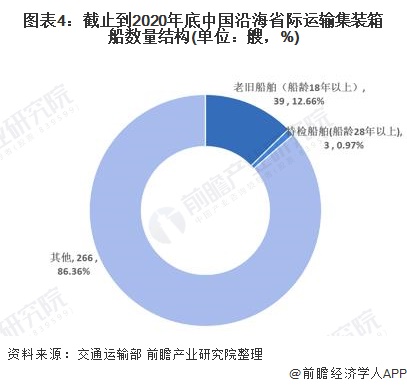

从不同船龄的货船数量结构来看,截止到2020年底,全国沿海省际运输集装箱船平均船龄9.70年,其中,老旧船舶(船龄20年以上)和特检船舶(船龄29年以上)分别有39艘、3艘,占总艘数的12.66%和0.97%。

液货危险品船运力

截至2020年底,国内沿海省际油船(含原油船、成品油船,不含油品、化学品两用船)共计1221艘、1087.31万载重吨,同比减少28艘,吨位增加58.87万载重吨,增幅5.41%;沿海省际化学品船(含油品、化学品两用船,下同)共计280艘、121.7万载重吨(部分船舶经检验后变更了载重吨,总计核减0.18万载重吨),同比减少1艘船舶,运力增加9.45万载重吨,增幅8.42%;

沿海省际液化气船共计74艘、25.37万载重吨(部分船舶经检验后核减了载重吨,总计核减0.03万载重吨),同比艘数增加1艘,运力增加0.55万载重吨,吨位增幅2.22%。

由于我国化工品生产和消费仍处于稳健增长期,沿海省际化学品运输需求持续增长,促进沿海省际化学品船运力规模快速增长。

行业发展趋势

2020年疫情对国内外经济发展产生较大影响,导致沿海省际货运需求增长有限,新增运力短时间内难以消化,运力供给长时间过剩。预计2021年,随着全球范围内的新冠疫情逐步得到有效控制,沿海省际货运市场将小幅上升。

其中沿海省际化学品、集装箱运输市场有望进一步增长,将促进船舶运力供给进一步提升。随着部分大型石化基地项目投产,散装液体化学品、液化气水运需求量有所增加,运输市场发展平稳有序,高端化工气体船等船舶运力有望得到进一步增长;

在运输结构调整、内贸集装箱化率提升等多重因素共同作用下,内贸集装箱运输需求可能保持一定的增长,前期大规模投入的船舶运力有望得到部分消化,但国际航线部分运力仍有可能梯级置换投放至国内市场,运力供过于求的情况仍将存在。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-01 11:49:53

2021-03-01 11:49:06

2021-03-01 10:49:18

2021-03-01 09:49:52

2021-03-01 07:49:06

2021-02-28 19:49:07

热点排行

精彩文章

2021-03-01 11:49:20

2021-03-01 08:50:45

2021-03-01 08:49:57

2021-02-28 11:49:24

2021-02-28 10:49:38

2021-02-27 09:49:21

热门推荐