所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-01 11:49:36来源:追寻价值之路

核心结论

展望3月,我们认为市场整体向上的趋势未变。一方面,从行情的驱动因素来看,我们认为行情往后演绎,基本面拐点要比流动性拐点更重要;事后来看,很多情况下政策转向收紧并不是行情的最高点。虽然当前流动性最为宽松的时期已经过去,但流动性或者政策面的变化可能会使市场波动加大,却不会改变行情趋势;对于此轮基本面的拐点,我们判断可能要到三季度才会出现。另一方面,从市场估值情况来看,以往市场见顶往往都会出现“补涨”、“消灭低价股”等特征,从而使得市场整体估值都较高,但当前A股整体估值并不贵,只是局部品种突破历史上限,市场见顶的可能性较小,后续行情可能会出现更多轮动和扩散的机会。结构上看,在经济复苏盈利周期向上及PPI回升背景下,我们建议继续关注盈利弹性较大的顺周期品种。

2021年2月行情回顾:走势分化

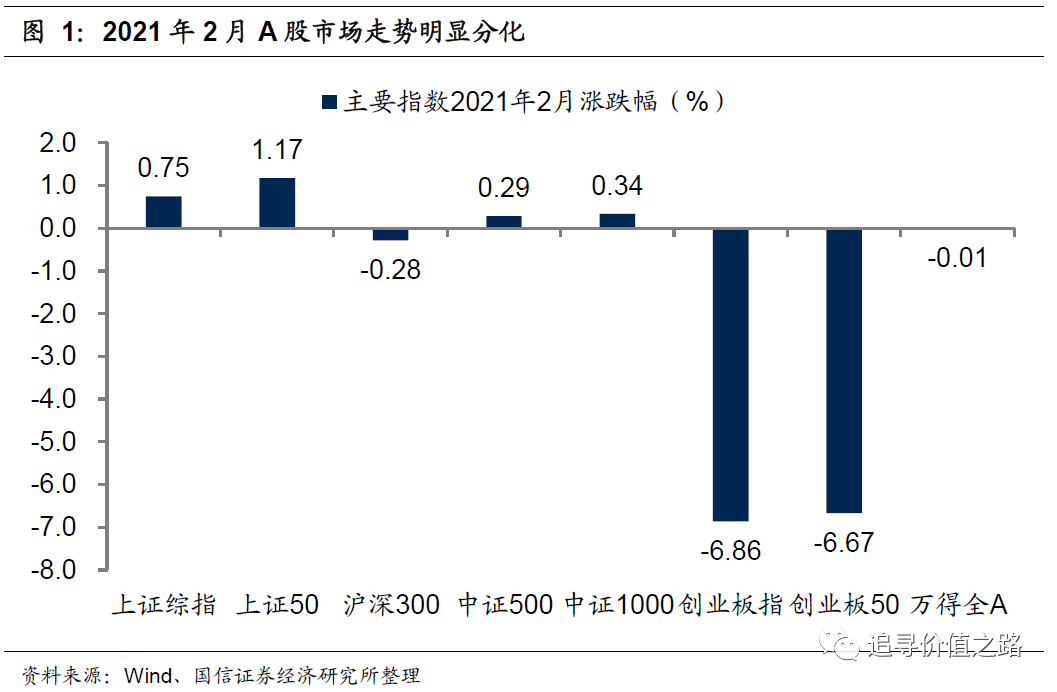

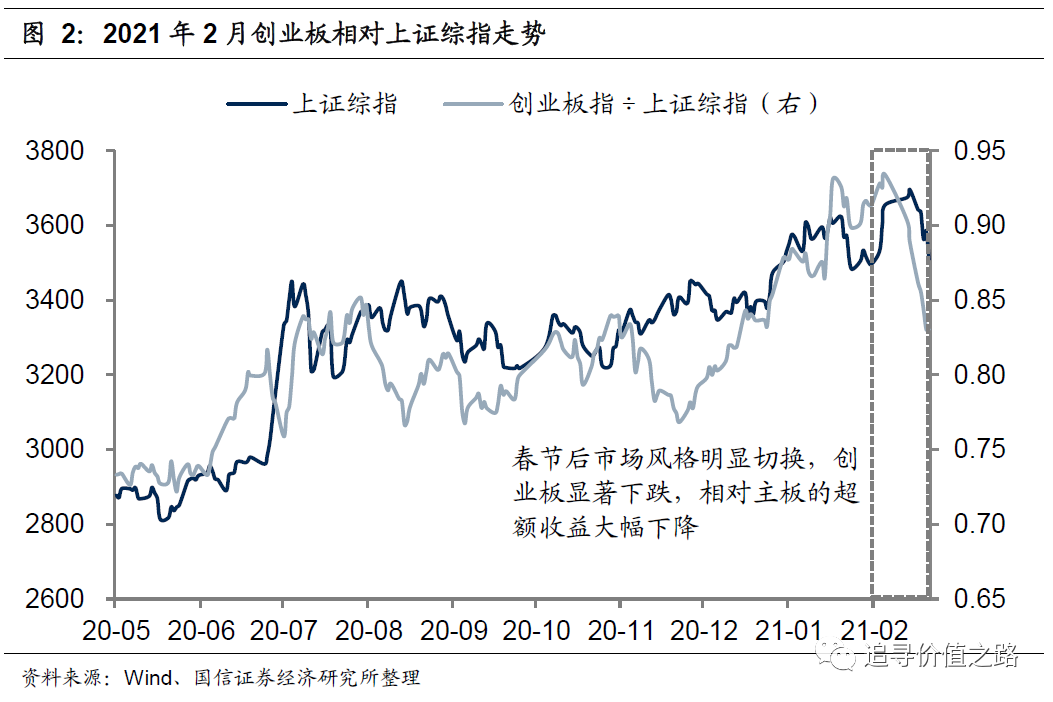

2021年2月A股市场出现风格切换,指数涨跌不一。从我们跟踪的主要指数表现来看,2月份上证综指小幅收涨0.75%,但创业板指显著调整,2月份累计跌幅达到了6.86%,全A全月走势基本持平,微幅收跌0.01%。结构上来看, 2月市场风格出现了明显切换,节前创业板指延续强势,相对上证指数的超额收益持续走高,但节后创业板指连续调整,相对于上证指数的超额收益快速下跌。其他指数中,上证50指数涨1.17%,沪深300跌0.28%,中证500和中证1000指数分别上涨0.29%和0.34%,创业板50大幅下跌6.67%。

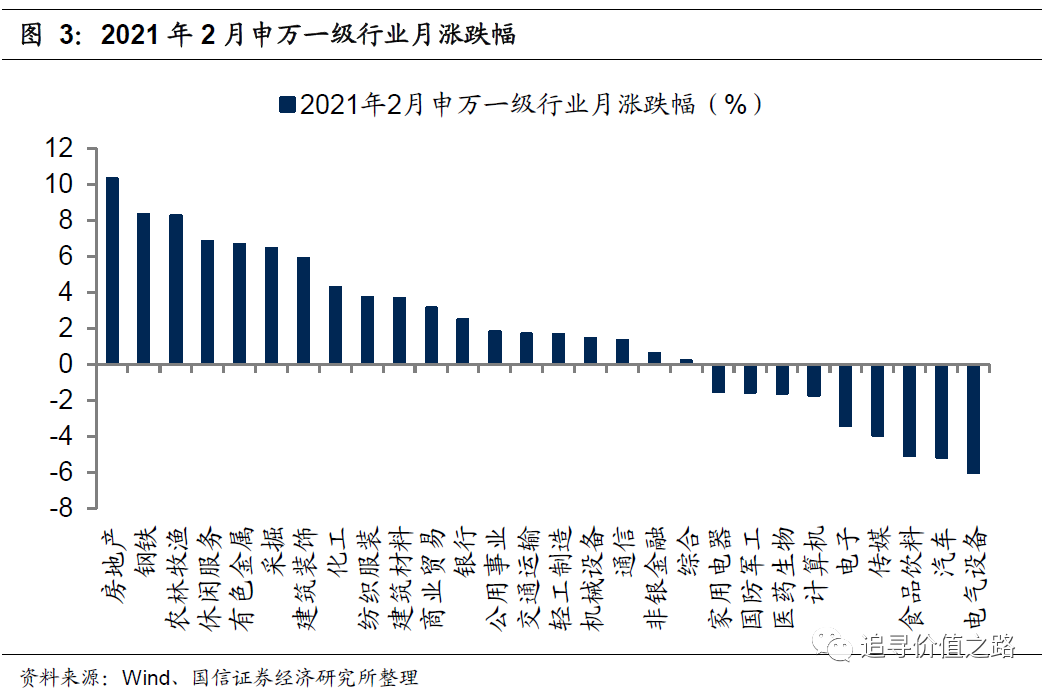

从行业表现来看,2月份28个申万一级行业指数绝大多数上涨。具体来看,2月顺周期性行业表现突出,随着大宗商品价格的持续上涨,A股市场相关行业也显著上涨,钢铁、有色、采掘、化工等上游资源品行业分别上涨8.4%、6.7%、6.4%和4.3%,涨幅靠前,前期滞胀的房地产行业本月大幅领涨,累计涨幅高达10.3%。前期强势行业出现了不同程度的调整,电气设备行业跌6%,汽车行业下跌5.2%,食品饮料行业跌5%。

2021年3月市场展望:曲折向上

2020年12月,资本市场走出了股债双牛的走势,行情的核心驱动力,一是经济持续复苏,企业处于盈利复苏周期,二是在国内流动性出现了微调放松。春节前市场对央行收紧流动性的担心逐渐升温,A股震荡上行,波动率有所上升。春节后市场风格明显切换,在核心资产持续回撤的情况下,指数整体震荡下行,出现不同程度的调整。展望3月,我们认为市场整体向上的趋势未变。

一方面,从行情的驱动因素来看,我们认为,行情往后演绎,基本面拐点要比流动性拐点更重要。虽然当前流动性最为宽松的时期已经过去,但流动性或者政策面的变化可能会使市场波动加大,却不会改变行情趋势;事后来看,很多情况下政策转向收紧往往并不是行情的最高点。

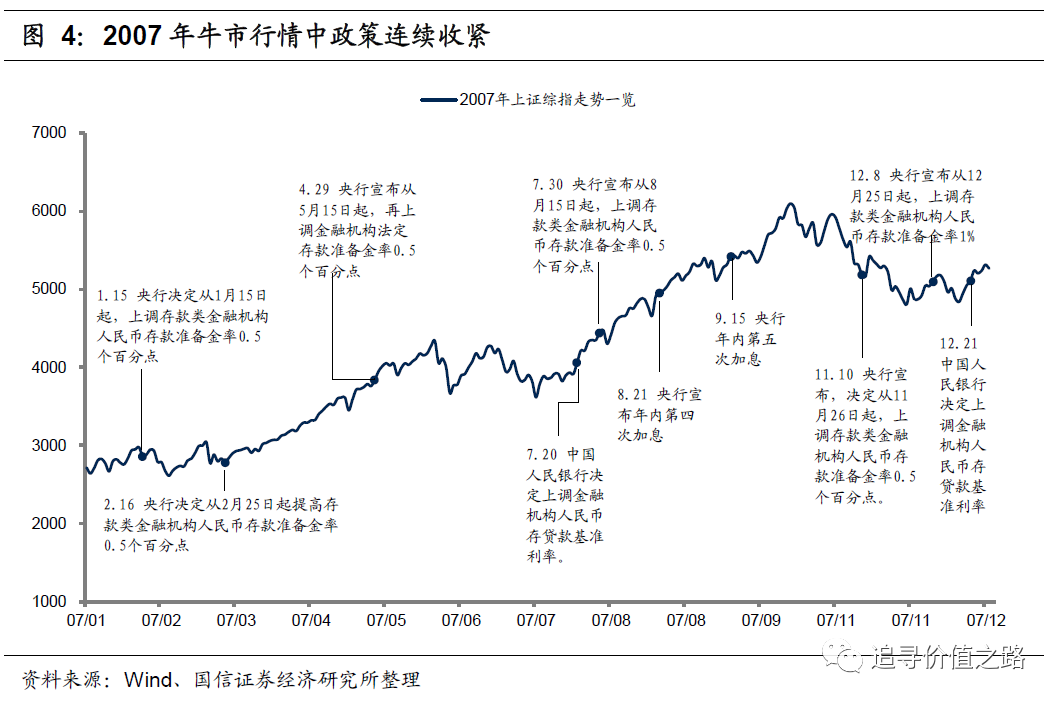

2007年是A股历史上最大的大牛市,指数和个股全部大幅上涨,上证指数全年上涨97%、全A年上涨166%,普涨行情下,结构性差异并不大,2007年全部个股都是上涨的,有97%的个股涨幅超过了50%,28个申万一级行业也都是上涨的,其中采掘和有色金属行业涨幅均超过了260%。

2007年也是货币政策全面收紧的一年。针对银行体系流动性偏多、货币信贷扩张压力较大、价格涨幅上升的形势,央行在2007年先后十次上调了存款准备金率,六次上调金融机构人民币存款基准利率。早在2007年年初,1月15号,央行就宣布提高金融机构存款准备金率0.5个百分点,除去3月和7月外,2007年基本上每月都有上调存款准备金率,到年底,我国大型存款类金融机构存款准备金率已经达到了14.5%;3月18日年内央行首次上调存贷基准利率,随后5月、7月、8月、9月、12月连续加息。

即使2007年行情中出现了各种的政策收紧,但在企业整体盈利增速上行、经济上攻的背景下,市场很快便消化了流动性及政策收紧带来的利空,指数整体持续上攻,10月16日达到全年高点6124点,也是迄今为止上证指数的最高点。2007年底中国经济在政策收紧下已经出现了放缓迹象,2008年进一步急转直下,企业的业绩增速也大幅下降。在基本面转弱的背景下,2008年初全球次贷危机升级以及央行持续收紧等多重利空带动市场直线下跌。

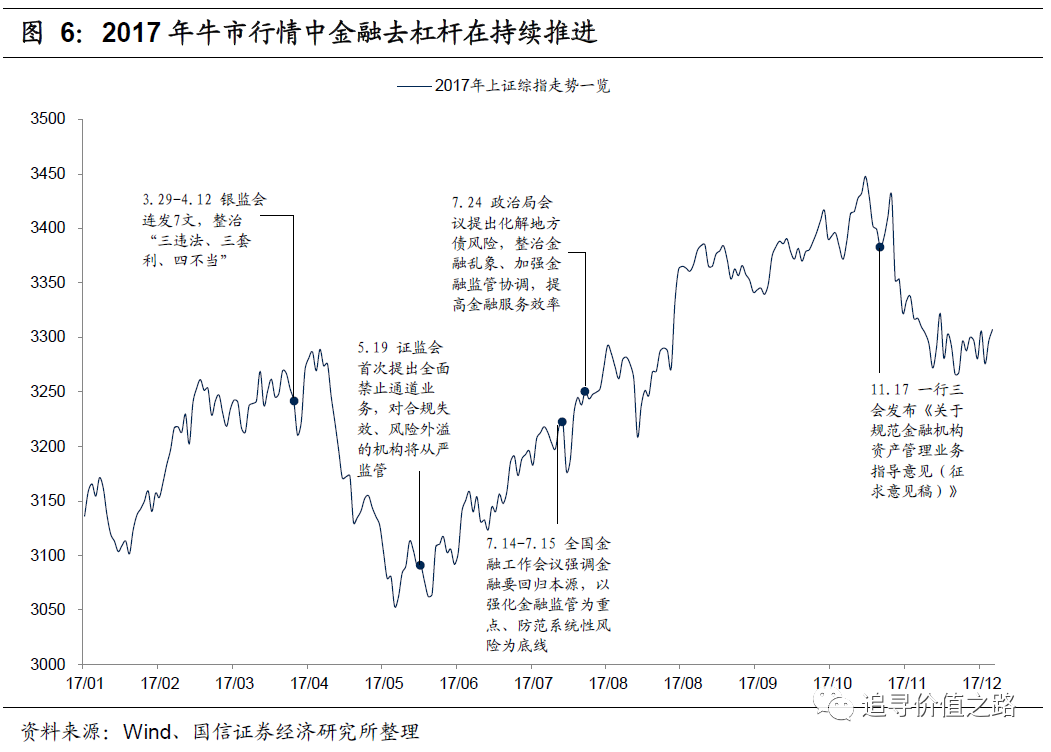

2017年也是金融监管整体趋严的一年。2017年的中央经济工作会议明确指出,打好防范化解重大风险攻坚战,重点是防控金融风险,要服务于供给侧结构性改革这条主线,促成形成金融和实体经济、金融和房地产、金融体系内部的良性循环,做好重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。在重点防控金融风险的大背景下,2017年金融市场的“去杠杆”在持续推进,各项金融监管政策都在不断收紧趋严。

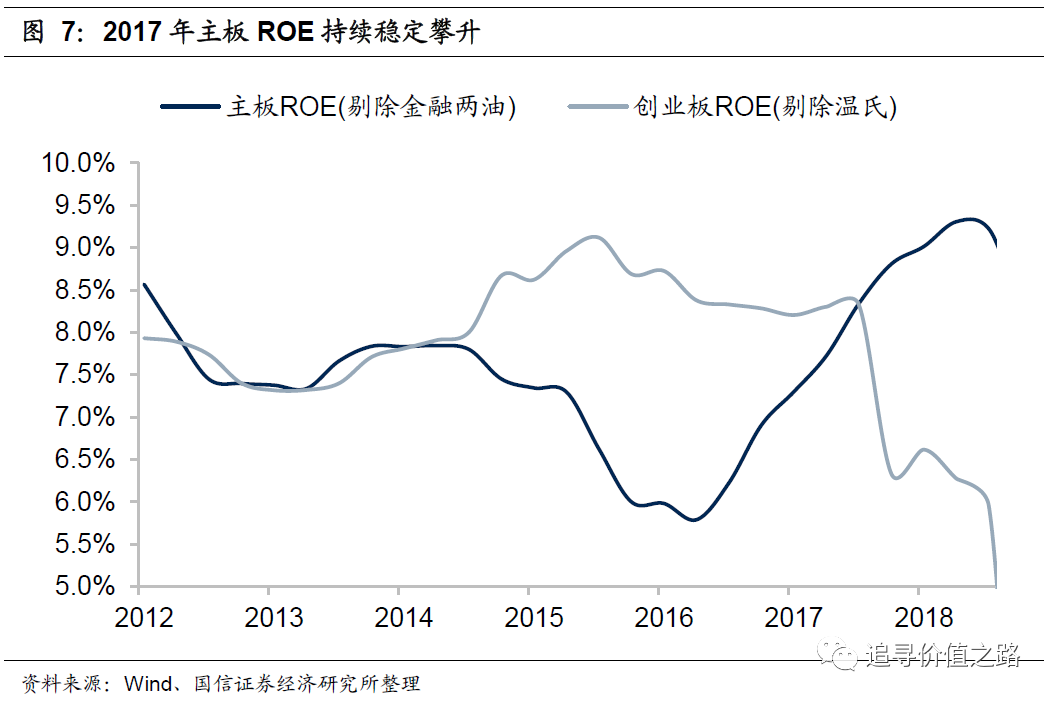

即使是在这种政策环境下,2017年的主板指数总体表现也非常好。上证综指全年上涨7%,上升50指数全年大幅上涨25%;沪深300上涨22%,中小板指上涨17%,全A指数上涨5%,不过创业板仍在继续下跌,全年跌幅11%。支撑行情发展的最大因素就在于企业业绩增速仍在不断的改善,盈利能力持续回升。2017年全部A股归母净利润增速为19%,较前一年提升了11%,主板利润增速20%,较前一年提升了15%,从ROE走势来看,2017年主板上市公司的盈利能力还在持续的攀升。

不过2018年初,随着经济复苏“新周期”和“再通胀”逻辑的证伪,A股市场在海外市场波动加剧、中小创业绩暴雷、贸易战以及信用风险上升等多重利空下开启了漫长的单边下跌。

因此可以看到,不论是在2007年还是2017年,牛市行情中的各种政策收紧都是增加市场波动,而并没有改变行情趋势,最后都是到基本面拐点出现,行情才有转折。

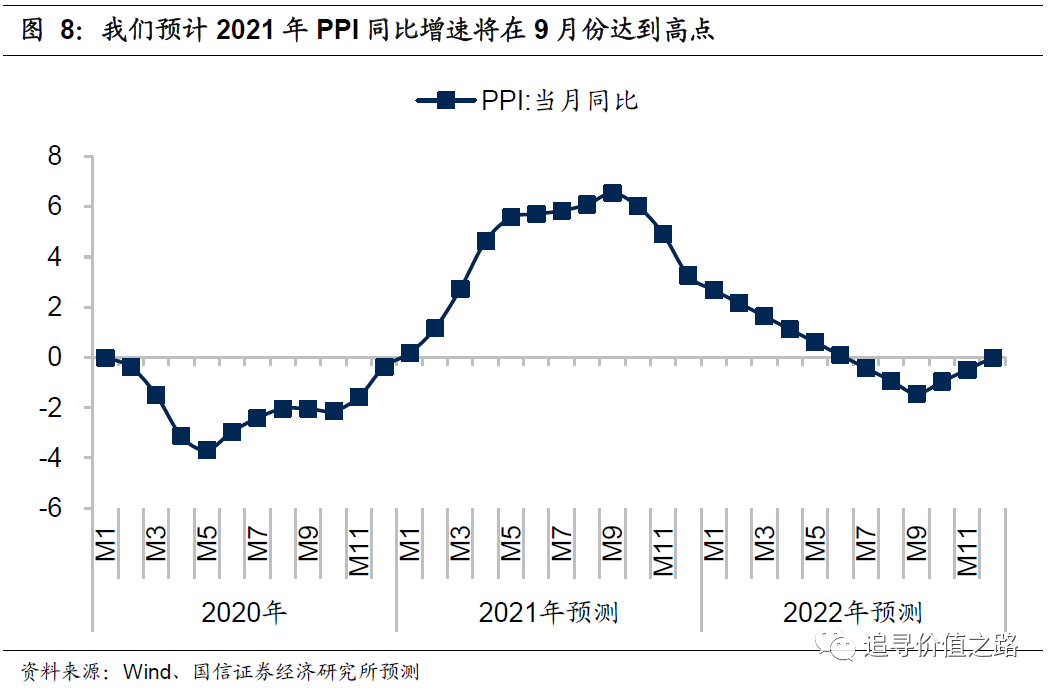

而对于此轮基本面的拐点,我们判断可能要到三季度才会出现。从复苏的驱动力来看,本轮经济复苏的弹性主要来自于海外,历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨。参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。

另一方面,从市场估值情况来看,以往市场见顶往往都会出现“补涨”、“消灭低价股”等特征,从而使得市场整体估值都较高,但当前A股整体估值并不贵,只是局部品种突破历史上限,市场见顶的可能性较小。

从A股总体估值来看,截至2021年2月22日,全部A股市盈率(TTM)中位数为36.3倍(剔除负值,下同),位于32%的历史分位点,低于44.2倍的历史中枢值。当前A股总体估值水平不算高,甚至是低于历史平均水平的。沪深300、中证500、中证1000的市盈率中位数分别为36.3倍、30.9倍、29.2倍、34.2倍,分别处于81%、33%、29%的历史分位数水平。

高估值主要体现在基金重仓股的相对估值。截至2021年2月22日,基金重仓前100名的股票市盈率中位数已达69.1倍,处在96%的历史分位点附近,基金重仓股的估值明显偏高。基金前200名、前300名、前400名重仓股的市盈率中位数分别为62.6倍、60.2倍、58.2倍,分别处在90.5%、90.6%、90.1%的历史分位数,估值普遍偏高。

从基金重仓股的相对估值水平来看,基金前100名重仓股的市盈率较全部A股的比值达1.9倍,处在99%的历史分位点位置,远远突破此前历史高点。而近期市场的调整,实质上也是基金重仓股的相对估值有所“均值回归”。

所以当前A股估值不是“高不高”的问题,而是“极度分化”的问题。以往市场见顶往往都会出现“补涨”、“消灭低价股”等特征,从而使得市场整体估值都较高;而当前市场总体估值并不高,我们认为,当前位置市场见顶的可能性较小,后续行情可能会出现更多轮动和扩散的机会。

结构上看,在历次名义增速向上的过程中,最直接受益于经济复苏的顺周期品种往往也是盈利弹性最大的行业,不论是在2009年至2010年“四万亿”刺激下的经济全面回升,还是2016年至2017年供给侧改革带动下的名义增速修复,中上游顺周期行业的利润增速均有非常亮眼的表现。因此我们认为,在本轮盈利上行周期及PPI回升的过程中,化工、有色金属等上游资源品板块存在基本面向上超预期的可能性,后续行情轮动和扩散过程中继续关注顺周期品种的投资机会。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-01 11:49:06

2021-03-01 10:49:18

2021-03-01 09:49:52

2021-03-01 07:49:06

2021-02-28 19:49:07

2021-02-28 17:49:17

热点排行

精彩文章

2021-03-01 11:49:20

2021-03-01 08:50:45

2021-03-01 08:49:57

2021-02-28 11:49:24

2021-02-28 10:49:38

2021-02-27 09:49:21

热门推荐