所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-03 10:50:01来源:券商中国

每年1月是银行房贷额度相对充裕的时候,但今年的情况有些变化。

近日,一位大中型银行支行行长对券商中国记者估计,今年该行的房贷额度不会宽松。这个表述的背景是,2020年12月31日央行和银保监会出台的金融机构房地产贷款集中度管理通知。

根据该通知,各家银行的个人住房贷款占比,最高不能超过32.5%,规模越小的银行,个人住房贷款业务的上限越低。

2021年房贷额度不比2020年宽松

刚迈入2021年,换房的吴女士(化名)就开始催促贷款中介,尽快联系银行放款。2020年11月就拿到贷款承诺函的吴女士,由于银行年底贷款额度不够,已经等了一个多月。此前贷款中介的说法是,元旦过后就可以放款。

不过,记者联系到的一家贷款中介表示,每年的1月是各家银行房贷额度最充足的时候,但据银行这几天的反馈,今年情况惊现异常——额度普遍较紧。

“2020年的个人房贷就已经很紧张了,今年恐怕也不会宽松。”一位大中型股份制银行支行行长对券商中国记者表示。

根据去年12月31日出台的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对银行进行分档:

其中中资大型银行工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行、邮政储蓄银行的房地产贷款占比上限不超过40%,个人住房贷款不超过32.5%;

中资中型银行,包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、民生银行、光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行房地产贷款占比上限不超过27.5%,个人住房贷款不超过20%;

中资小型银行和非县域农合机构的房地产贷款占比上限不超过22.5%,个人住房贷款不超过17.5%;

县域农合机构的房地产贷款占比上限不超过17.5%,个人住房贷款不超过12.5%;

村镇银行的房地产贷款占比上限不超过12.5%,个人住房贷款不超过7.5%。

部分银行个人房贷业务可能超限

今年1月1日开始,银行对房地产贷款实施集中度限额管理,超过限额的银行需要在规定时间内调整额度。其中,超出2个百分点以内的,业务调整过渡期为2年;超出2个百分点及以上的,业务调整过渡期为4年。

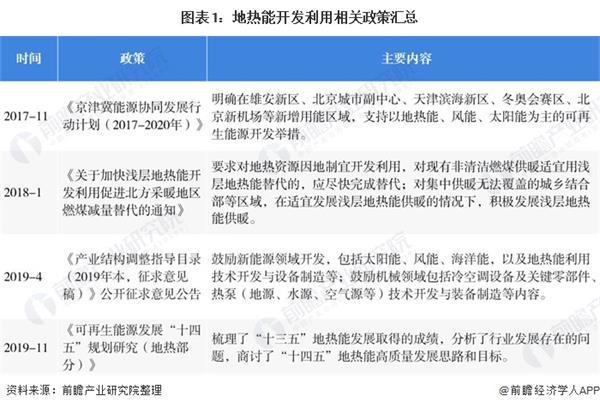

券商中国记者统计上市银行2020年半年报数据发现,如果按照去年上半年末的水平,大部分银行的房地产贷款业务都在限额范围内。不过,也有部分银行偏高,比如,建设银行、邮储银行的个人住房贷款超过32.5%;招商银行超过20%,略高于现行标准中对应的限额比例。

数据来自:各上市银行2020年半年报

值得注意的是,去年上半年末,大部分银行个人贷款业务的占比要低于2019年末的占比:一方面是因为疫情的原因,个人买房计划延后了;另一方面,也印证了大家对2020年房贷贷款并不宽松的感受。

房贷集中度管理的实施,意味着今年买房的人如果要申请房贷,去大银行申请贷款额度可能相对容易。

银行预警避免成为最大的房东

历来炒房热的背后必有资金的助推。银行房贷额度审批,是房地产买卖中最重要的一环,也是打击炒房热的“七寸”。

2020年,在新冠疫情冲击下,为保证实业不断流,央行采取非常规手段面向小微企业释放流动性。然而,M2的快速增长,在市场流动性的助推下,先后在深圳、上海等地出现房产交易量上升、房价上涨的现象。

去年12月,银保监会主席郭树清在一篇署名文章中表示,上世纪以来,世界上130多次金融危机中,100多次与房地产有关。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。

这意味着,对于银行业,需要未雨绸缪,以避免成为风险的接棒者。据媒体报道,去年9月底,监管部门要求大型银行控制房贷规模,要求多家大行新增涉房贷款占比降至30%以下。当时,控制个人住房贷款增长额度,已是山雨欲来。

2021年,对于银行而言,只有做大各项贷款余额的规模,才能按比例提高房贷业务额度,该如何利用好有限的房贷额度带来最大的经营成果,各家银行都要开动脑筋了。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-03 09:49:11

2021-01-03 08:50:09

2021-01-03 08:49:19

2021-01-03 07:50:01

2021-01-02 19:50:02

2021-01-02 19:49:20

热点排行

精彩文章

2021-01-03 10:49:44

2021-01-02 14:50:15

2021-01-02 14:49:25

2021-01-02 09:49:31

2021-01-02 08:49:37

2021-01-01 14:49:25

热门推荐