所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-04 18:51:15来源:资本邦

1月4日,资本邦获悉,2020年最后一日中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称:《通知》),建立了银行业金融机构房地产贷款集中度管理制度。该通知,自2020年1月1日实施。

此次通知主要明确了,房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

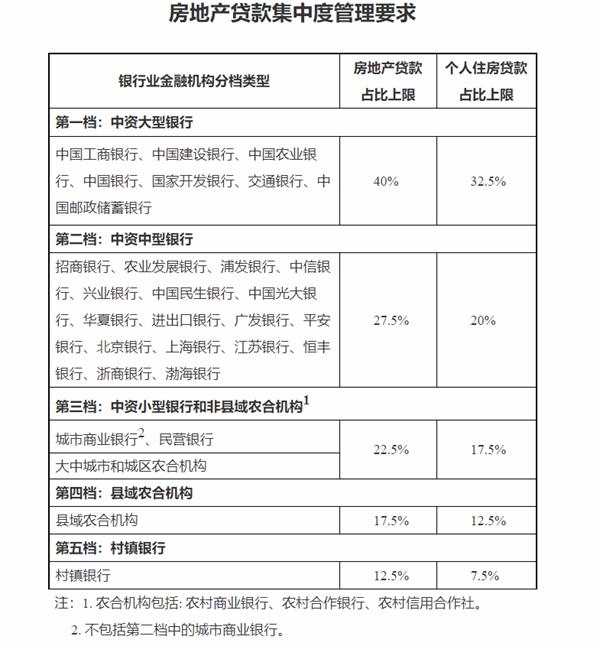

六大银行个人住房贷款占比上限32.5%

根据《通知》规定,中资法人银行业金融机构被分为五档。第一档为中资大型银行,包括中国工商银行、中国建设银行、中国农业银行、中国银行、国家开发银行、交通银行、中国邮政储蓄银行;第二档为中资中型银行,包括招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行;第三档为中资小型银行和非县域农合机构,包括城市商业银行、民营银行、大中城市和城区农合机构;第四档为县域农合机构;第五档为村镇银行。

指标方面,第一档银行房地产贷款占比上限、个人住房贷款占比上限分别为40%、32.5%,第二档分别为27.5%、20%,第三档分别为22.5%、17.5%,第四档分别为17.5%、12.5%,第五档分别为12.5%、7.5%。

值得注意的是,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

此外,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

另外值得一提的是,两部门在答记者问时表示,有两种情况暂不纳入房地产贷款占比计算。一种是住房租赁有关贷款,目的也是为了支持大力发展住房租赁市场。另外一种是为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

总体而言,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-04 18:50:00

2021-01-04 17:50:04

2021-01-04 12:50:05

2021-01-04 11:50:24

2021-01-04 10:50:01

2021-01-04 10:49:14

热点排行

精彩文章

2021-01-04 18:50:14

2021-01-04 12:50:20

2021-01-04 11:49:55

2021-01-04 08:49:29

2021-01-03 19:50:10

2021-01-03 19:49:23

热门推荐