所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-12 10:50:54来源:期货日报网

集装箱航运业属于重资产性质、资金密集型行业。该行业有“开工吃三年”的特征。即当航运业整体处于盈利上行周期时,表明当前经济、贸易环境在好转,这种正反馈将使得绝大多数偏向顺周期的船公司选择新租船或新订船,从长周期角度去看,如果船公司认为未来2—3年盈利状况依旧,从性价比角度去看,还是愿意选择订造新船。

2020年结束了2016年开始的船公司负现金流周期(资产负债表状况变差),在四季度运价大幅飙升且超过历史波动区间的情况下,船公司开始盈利。2021年4月初,中远海控公布了一季度报告,数据显示,其一季度实现归属于上市公司股东的净利润在154.5亿元,较去年同期增长近52倍。除此之外,克拉克森也预测马士基一季度营业利润有望超过60亿美元。

2021年,船公司同比盈利幅度都在扩大,除了低基数的因素之外,我们认为集装箱航运大周期真的来了。判断航运周期是否来临,我们主要参考以下市场特征:经济复苏预期与集运公司买船预期。

经济周期导致航运周期

全球90%以上的贸易是海上贸易,在所有贸易类别中,集装箱航运贸易量占比在13%左右,且呈现逐年增加的趋势。因此,贸易对集运业的影响不容小觑。

在《宏观航运经济学》一书中提到“经济周期引致航运周期”,说明经济周期对航运周期的重要程度。我们可以先判断一下经济周期所处阶段,再将航运周期置身其中观察变化,可以看到2016年与2020年是两个具有重要意义的年份。

2016年,中国正实施供给侧结构性改革,大宗商品价格触底回升、包括螺纹钢、原油等,同时集装箱航运市场也在发生变化,包括运价回升等,但最为重要的一点是:班轮公司在经历几年盈利下滑后,出现现金流为负,资产负债表变差的情况。

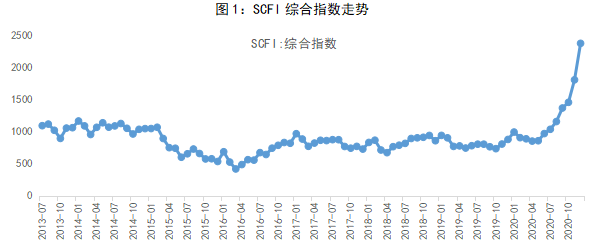

2020年,经受住疫情干扰,中国经济率先实现正增长,全球贸易逐渐恢复正常。南华商品分板块指数——金属指数创出历史新高。同时集装箱航运市场在四季度运价大幅飙升的情况下实现盈利。

2016年与2020年均有相似的一点,那就是经济增长率回升以及运价回升;明显的区别在于:2016年公司资不抵债;2020年公司盈利。从经济周期的角度去理解航运周期,我们看到当经济处于景气周期中时,船东收入也较高;当经济处于不景气周期中,船东收入也低,甚至亏损。比如2000—2007年,全球航运处于大繁荣周期中,船东收入高,订船热情高涨。

结合2020年集运行业开始盈利,我们认为2020年以中国进入经济复苏周期为起始,2021年全球经济也将步入经济复苏周期,航运周期由此展开。

航运景气大周期中,买船更划算

当航运业处于大周期中时,新船订单会逐渐增多,且买船更划算。

地中海航运,其租赁运力占比75%,但其这几月的新船订船表现更积极。如果加上手持订单,地中海航运总运力428.9万TEU规模已经超过马士基航运总运力416.8万TEU,排名全球第一。

一般情况下,船公司会根据运费涨跌进行运力决策。我们用租船/买船比与运费做了比较,来进一步分析当前买船的性价比。

以集装箱船价格指数来表示买船成本;集装箱船期租价格指数来表示租船成本。图中看到,买船/租船与运费同比走势趋势相同。当运费上行,买船/租船上行,说明买船性价比优势高;否则,船公司还是宁愿租船。

从时间轴上显示的2012年—2015年一季度,运费同比下行,重心下移,买船性价比非常不高,该比值在2015年一季度触底;2015年二季度—2017年一季度,运费触底回升,买船优势凸显,并与2017年一季度达到高点;随后运费低位调整,该比值也高位调整。

但我们也发现,2018年—2020年运费先回落后回升状态下,买船/租船比值先回升后回落,走势完全相反,尤其是2020年,对航运市场来说,运费创出历史高点,而船东似乎不太“积极”。

究其原因,主要在于集装箱二手船市场与新船市场对运费的敏感程度,前者受运费影响更靠前。而新船造价的上涨,一方面受运费影响;另一方面受船厂新接订单量、订单大小有关。2018年,新船订单同比大幅下滑,手持订单占总运力比重也持续下滑。

从二手船市场与新船市场价格同比走势去看,每一次价格高位回落,意味着买船性价比显现。买船性价比显现时,新船价格回升速度快于二手船价格。因此,可以将两者结合起来去预测买船性价比的到来。

目前现状:盈利预期带动船公司订购新船

尽管买船性价比最高峰还未到来,但新船订单数据开始显示出它的火热。截至2021年4月,集装箱船手持订单比例已经攀升至15.41%,总计100艘近300万TEU,创出2017年4月以来新高。

地中海海运与长荣海运分别是全球集装箱航运运力排名2、7的船公司,截止目前,订船方面,这两个公司是最活跃的集运公司。据数据统计,长荣海运在过去六个月至少订造了20艘集装箱船,总运力为30万TEU;地中海航运订造了19艘,总运力为36.4万TEU。

除此之外,还有一些船舶出租公司也订造了新船。比如全球最大的独立集装箱船船东Seaspan Corporation从去年开始已疯狂订船37艘。这些新船有望在2023年下半年至2024年中期交付。

从收入影响订船需求的层面去看。船公司收入上升会带动上游船厂收入也上升,造船热情随之而来。比如注意到1999年—2019年船厂营收与船公司营收同比变化趋势图。1999年—2008年,两者营收同步上行;2008年—2016年,两者营收下行,船公司通过航线等其他措施调整运营策略,使得营收处于区间波动。这也意味着,如果集运行业盈利预期继续存在,新船订单需求仍然继续增长。

集运行业进入上行周期

综上所述,当经济预期复苏,且集运行业盈利预期向好,集运行业有望迎来新船订单的快速增长。

目前状况是:第一,据IMF预计,2021年全球经济和全球商品贸易均呈现正增长;第二,集运业盈利预期增强。

因此,从大的周期角度去看,2021年集装箱运力随着全球经济以及贸易恢复而增长,尽管涨幅不大,但也已经摆脱底部,进入上行周期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-12 10:50:24

2021-04-12 08:49:51

2021-04-11 18:49:53

2021-04-11 17:49:12

2021-04-11 12:49:13

2021-04-11 11:49:12

热点排行

精彩文章

2021-04-12 10:50:42

2021-04-12 09:50:07

2021-04-12 09:49:21

2021-04-11 16:49:28

2021-04-11 12:49:25

2021-04-11 07:50:05

热门推荐