所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-12 10:49:57来源:中金点睛

根据经验,4月15日之前将是A股公司密集披露一季度业绩预告的时间段,在此期间业绩超预期个股有望受到市场的较高关注。当前市场对一季报整体预期相对充分,但结构上仍有超预期的机会,我们结合中金行业分析师的意见,并根据已经披露一季度预告的公司,我们建议从以下四条主线布局业绩有望超预期的行业和个股:

1)盈利修复弹性最大的周期中上游:尤其是有色金属和航运物流等。

2)新经济行业高景气带来业绩高增长:如半导体等硬件科技、新能源汽车产业链中上游、光伏产业链、医药中的检测与疫苗相关领域。

3)盈利修复超预期的消费行业:珠宝零售、医美等领域。

4)国内与海外错位复苏,出口链条细分领域保持强劲增长:如家电、工程机械等制造业和部分化工品。

我们也根据分析师自下而上的反馈,梳理出仍未披露一季报但业绩有望超预期的公司名单,详见报告原文,供投资者参考。

一季报发布进行时,哪些公司业绩有望超预期?

我们近期持续提示当前市场处于急跌之后的“磨底期”,从历史经验来看,“磨底期”一般表现为风格转换快、热点散乱等特征。近期部分白酒、半导体、海运和钢铁公司一季报业绩预告超市场预期,不仅引发个股上涨,其所折射出的细分行业景气度也带动同行业公司上涨,自下而上挖掘业绩可能超预期的个股或是当前相对适宜的配置思路之一。

具体来看:

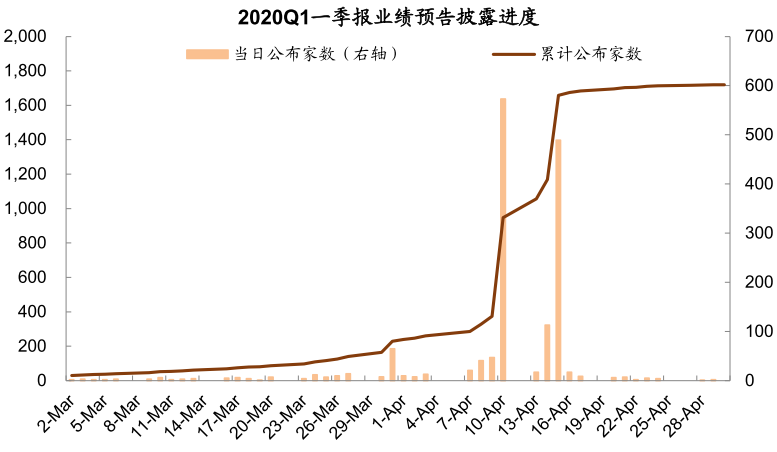

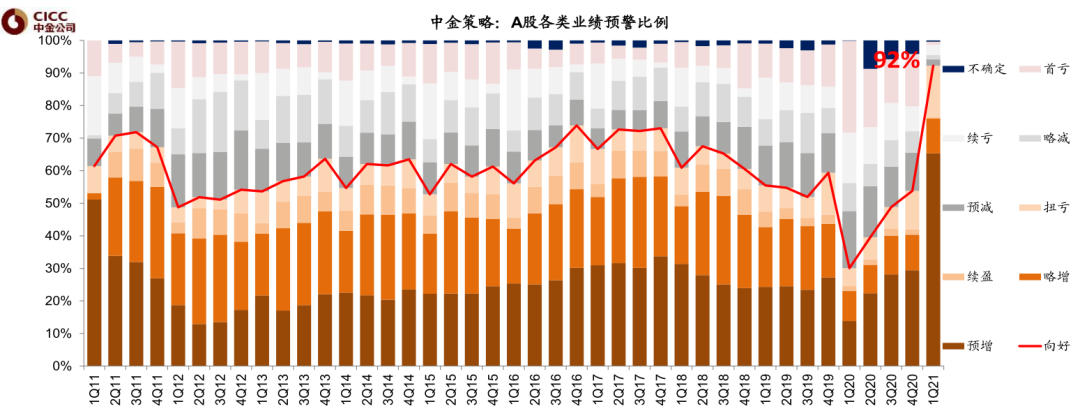

已披露一季报预告公司整体高增长。根据经验,4月15日之前将是A股公司密集披露一季度业绩预告的时间段,在此期间业绩超预期个股有望受到市场的较高关注。截至4月10日已披露一季度业绩预告的A股公司共513家(披露率12%),低基数影响下业绩预告类型中“向好”的占比高达92%,为过去十年以来最高值。可比口径下,已披露公司预告净利润中值同比增长210%(已剔除石油石化部分公司的偏低基数影响)。

图表:一季报预告披露集中于4月15日之前一周

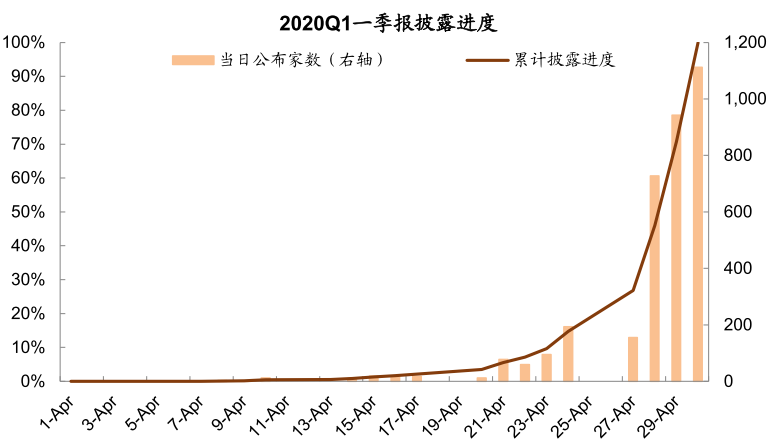

图表:一季报披露集中于4月最后一周

图表:当前,已经披露业绩预警的上市公司一季报业绩向好(预增、略增、续盈、扭亏)数量占比92%

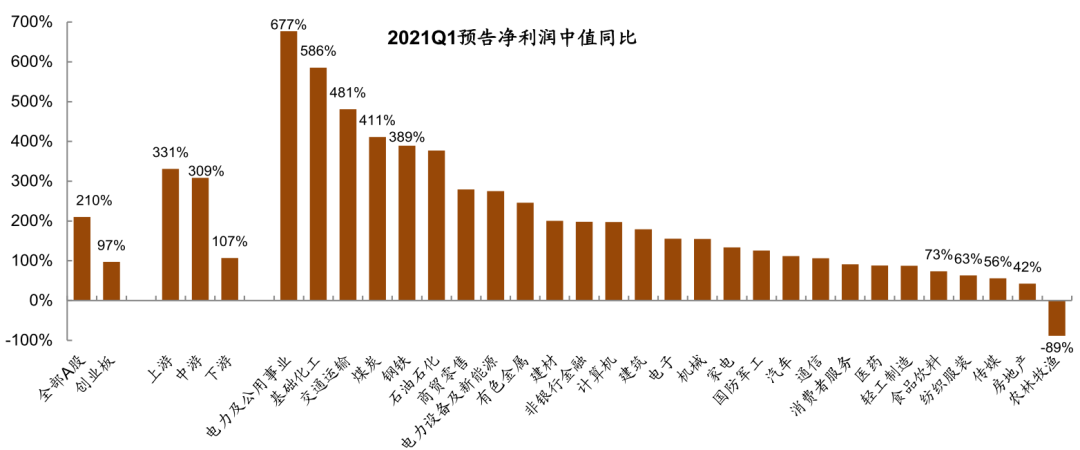

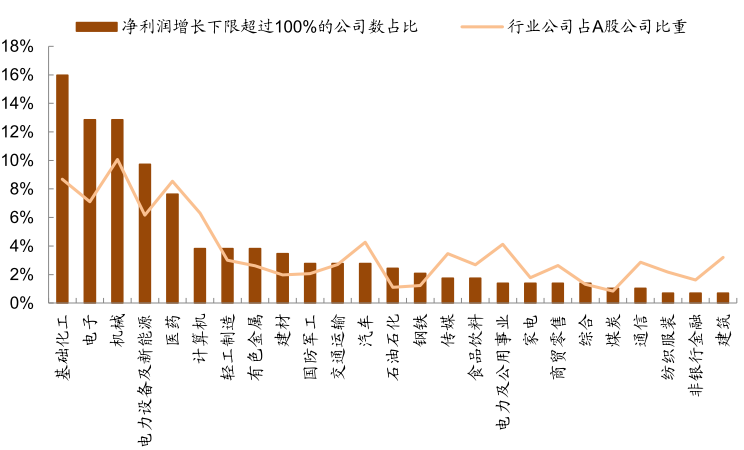

行业层面上,周期中上游盈利修复弹性最大,但新经济行业高增长的公司较多。以前述公司为样本,增长率最高的五个行业分别是:电力及公用事业(+677%)、基础化工(+586%)、交通运输(+481%)、煤炭(+411%)和钢铁(+389%),而负增长的行业仅有农林牧渔(-89%)。将周期中上游的6大强周期行业合并统计,该增长率则高达360%。从高增长的个股分布看,归母净利润增速下限超过100%的公司共有288家,其中分布最多的五个行业是基础化工(46家)、机械(37家)、电子(37家)和电力设备及新能源(28家)和医药生物(22家)。

图表:低基数下多数行业实现高增长,中上游强周期行业盈利弹性最大

图表:基础化工、电子、机械和电力设备新能源一季报高增长的公司占比较高

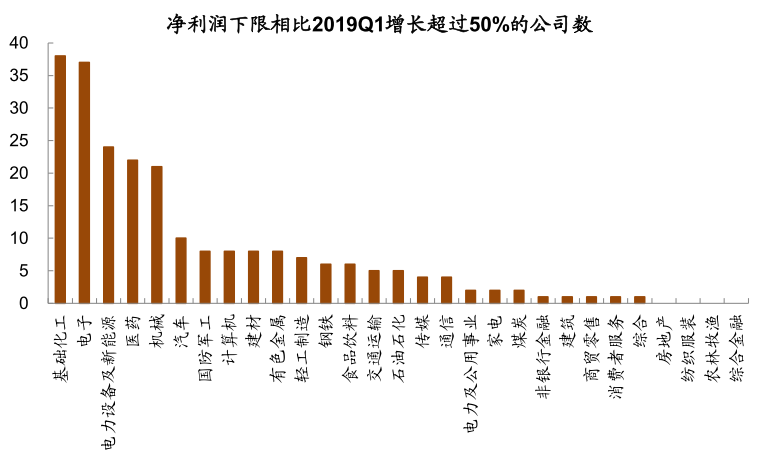

图表:基础化工、电子、电力设备及新能源和医药行业相比2019Q1实现高增长的比例较高

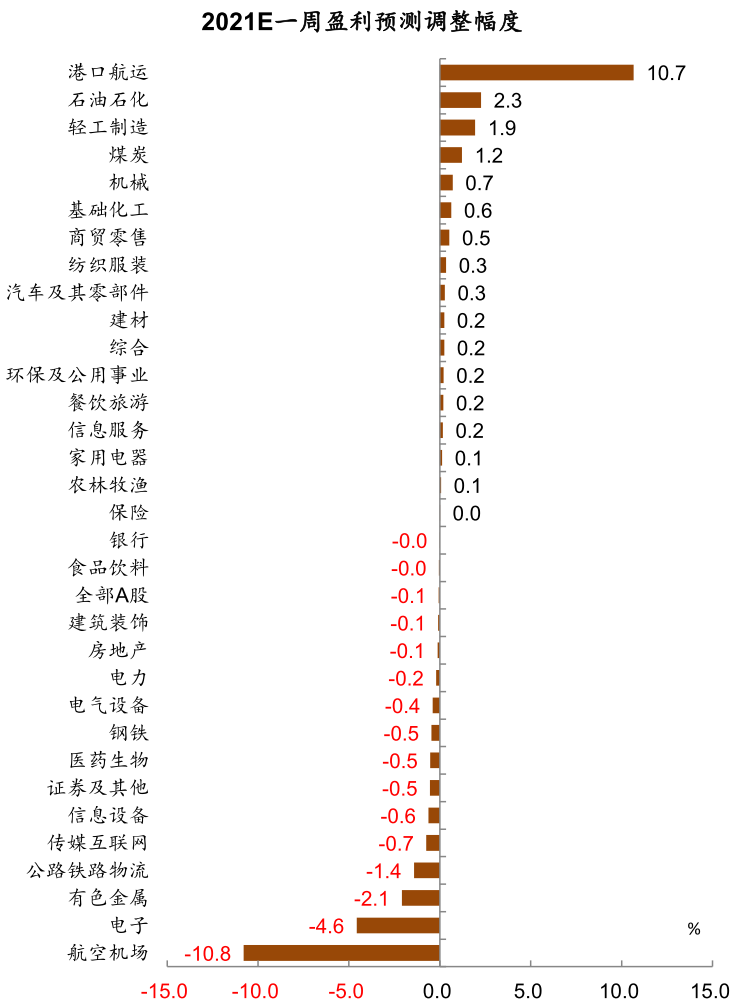

图表:港口航运一致预期上调幅度较大,航空机场一致预期下调幅度较大

图表:2021年至今港口航运盈利上调幅度较大,航空机场等下调幅度较大

四条主线布局业绩有望超预期行业和个股。目前披露率整体较低,完全依赖自上而下汇总容易产生较大偏误。当前市场对一季报整体预期相对充分,但结构上仍有超预期的机会,我们结合中金行业分析师的意见,并根据已经披露一季度预告的公司,我们建议从以下四条主线自下而上布局业绩有望超预期的行业和个股:1)盈利修复弹性最大的周期中上游:尤其是有色金属和航运物流等;2)新经济行业高景气带来业绩高增长:如半导体等硬件科技、新能源汽车产业链中上游、光伏产业链、医药中的检测与疫苗相关领域。3)盈利修复超预期的消费行业:珠宝零售、医美等领域。4)国内与海外错位复苏,出口链条细分领域保持强劲增长:如家电、工程机械等制造业和部分化工品。我们也根据分析师的反馈,梳理出仍未披露一季报但业绩有望超预期的公司名单,详见中金已发布的报告,供投资者参考。

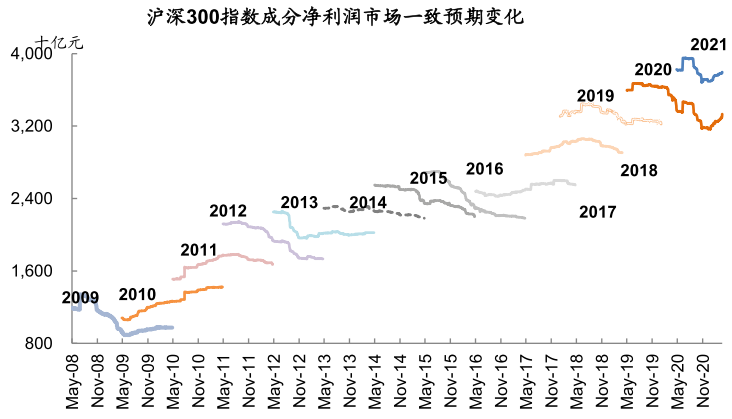

图表:沪深300成份预测净利润变动

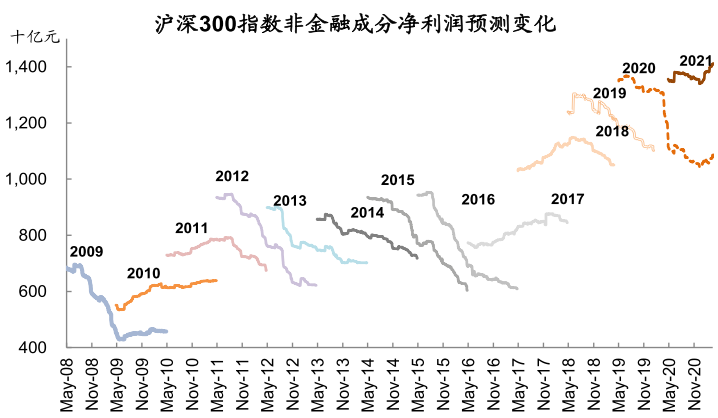

图表:沪深300非金融成份预测净利润变动

市场磨底期,业绩主线“攻守兼备”

市场磨底期,情绪逐步降温。近期我们提示本轮“中期调整”跌幅已过大半,市场进入“震荡磨底期”,整体估值已有所消化,但结构性估值仍不具备很强吸引力,投资者需保持耐心,静待市场触底。近期需要关注:

1)3月新增社融信贷可能低于预期:根据中金银行组的预测,3月新增社融和新增信贷约3.6万亿元和2.1万亿元,可能低于一致预期的3.9万亿元和2.5万亿元;

2)4月中下旬政治局会议的信号:结合经济增长趋势和央行例会删除“不急转弯”的表述,我们认为会议信号有趋紧可能;

3)通胀问题:近期公布的3月PPI同比快速上行至4.4%,再度引发输入性通胀的担忧;

4)中美关系及外部疫情的变化:近期中美关系进展仍受到市场高度关注,对市场风险偏好产生一定压制,同时部分海外国家疫情有重新抬头趋势,需密切关注对全球复苏节奏的影响。综合来看,我们认为市场磨底期情绪会偏低迷,担心的问题逐步增多是典型表现,在指数空间有限的情况下应更关注由盈利增长带来的自下而上的机会。

相关报道:

多家企业年报、一季报接连披露 业绩连续高增长股名单出炉(附股)

一季报大幕拉开 业绩高增股带火三大板块(附股)

30倍、50倍、250倍!周期股“史上最强一季报”的秘密

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-12 08:49:51

2021-04-11 18:49:53

2021-04-11 17:49:12

2021-04-11 12:49:13

2021-04-11 11:49:12

2021-04-11 08:49:47

热点排行

精彩文章

2021-04-12 09:50:07

2021-04-12 09:49:21

2021-04-11 16:49:28

2021-04-11 12:49:25

2021-04-11 07:50:05

2021-04-10 18:50:11

热门推荐