所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-06 12:49:55来源:数据宝

黄金周后,各机构仍然看好A股市场投资机会。

对十月行情判断需谨慎

9月A股大盘震荡下行,22个交易日,沪指累积下跌5.23%,深成指下跌6.18%,创业板指下跌5.63%。分行业来看,申万一级28个行业中,只有汽车、电气设备和休闲服务行业在9月实现上涨,休闲服务行业上涨3.14%,涨幅居首。农林牧渔行业跌幅最大,累积下跌17.29%。

从个股方面看,排除次新股后,新余国科9月股价累积上涨幅度最大,股价上涨197.43%。江龙船艇、青岛中程、豫金刚石、世联行等自9月以来的涨幅均超60%。

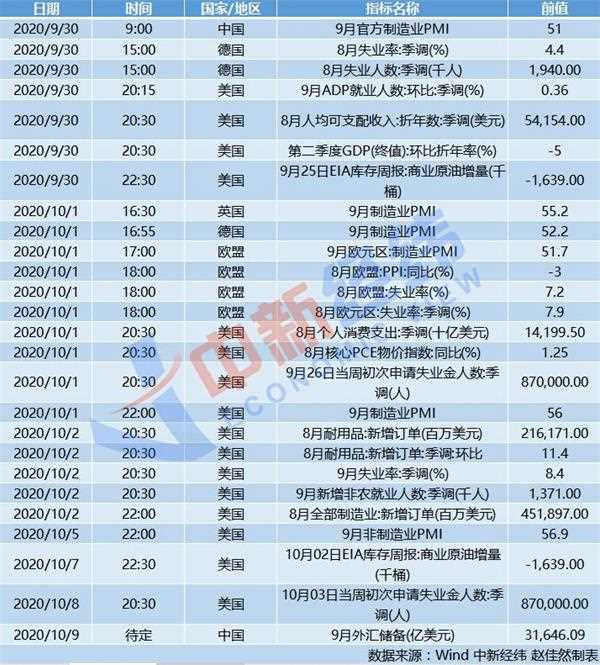

黄金周后将迎来10月行情,证券时报·数据宝对往年的大数据进行梳理发现,A股黄金周后回暖概率较大,除了2008年和2018年两个年份主要指数出现了普遍大跌的情形外,其他年份在十一黄金周后的表现均为上涨。但今年考虑到疫情影响的特殊性,以及黄金周期间国外疫情有所加重,对10月行情的判断仍需谨慎。

机构认为市场重现3月行情可能性较小

仍有投资机会

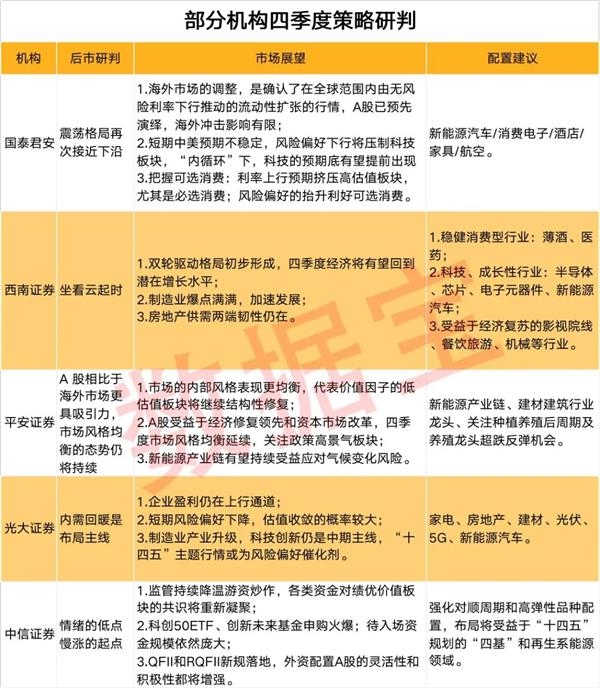

多数机构认为,始于欧洲的疫情二次蔓延,将会拖累全球经济复苏进程,市场重现3月行情的可能性较小。美国大选的不确定性、贸易摩擦的持续等都为后市增添了不确定性,压制市场风险偏好,但国内需求持续回暖、汇率升值的背景下,市场仍存在超跌后反弹机会。

机构对四季度后市的研判观点主要集中在以下几方面:

盈利修复仍在上行

光大证券认为,下半年基建赶工仍将托底经济,地产后周期带动可选消费的继续修复和海外复苏带动的出口修复对企业盈利仍有支撑。即便出现二次疫情,基于今年一季度的防控经验,且在“无接触经济”、“远程办公”的帮助下,疫情对经济活动的伤害有望进一步缩小。

中信证券认为,三、四季度的国内经济数据和A股业绩有望持续超预期。经济依旧处于恢复途中,基本面逐月逐季修复的趋势不变,预期还会被数据不断强化。

货币政策有望再宽松

国泰君安认为四季度仍然有可能定向降准,也不排除下调MLF等的可能,主要是两大风险—美国新一轮财政刺激难产导致的经济困难、全球二次疫情发酵—持续发酵。

天风证券认为,当前短端DR007基本持稳,但中长端的同业存单利率、信用债利率继续上行,实体融资环境有所恶化。考虑到政策面“精准滴灌”的基调、9月~10月最后一波地方债发行高峰、以及传统缴税季的来临,货币政策继续收紧的可能性非常低,大概率会在10月加大投放以平衡资金面。

谨慎观点居多

中金公司认为,近期全球进入政策退出、美国大选、及欧美疫情不确定性“三叠加期”,金融市场受到一定冲击,股市回调、信用息差走阔,从而令全球金融条件收紧;美元则因避险情绪而相应反弹。预计这三大不确定性的“迷雾”,可能在未来3个月内逐步清晰化;但在此期间,这些不确定性的演进,确实可能扰动全球经济修复节奏,令增长和市场波动性上升。

科技消费类仍受机构青睐

行业配置方面,科技消费股仍然是各大机构的心头好,此外,多家机构还强调应关注顺周期以及享受政策红利的业绩增长龙头股。科技股方面,重点关注消费电子、计算机、新能源汽车、5G、芯片、半导体等。消费类股可关注可选消费中的汽车、消费电子、家电、影视影院、旅游。

从梳理往年的数据发现,银行、国防军工、电气设备、建筑材料、机械设备等行业十一节后上涨概率较高,休闲服务、采掘、传媒和计算机行业在十一节后则出现较多次的下跌情况。

根据数据宝的整理,多家券商机构在最新月度或季度策略研报中做出以下配置建议:

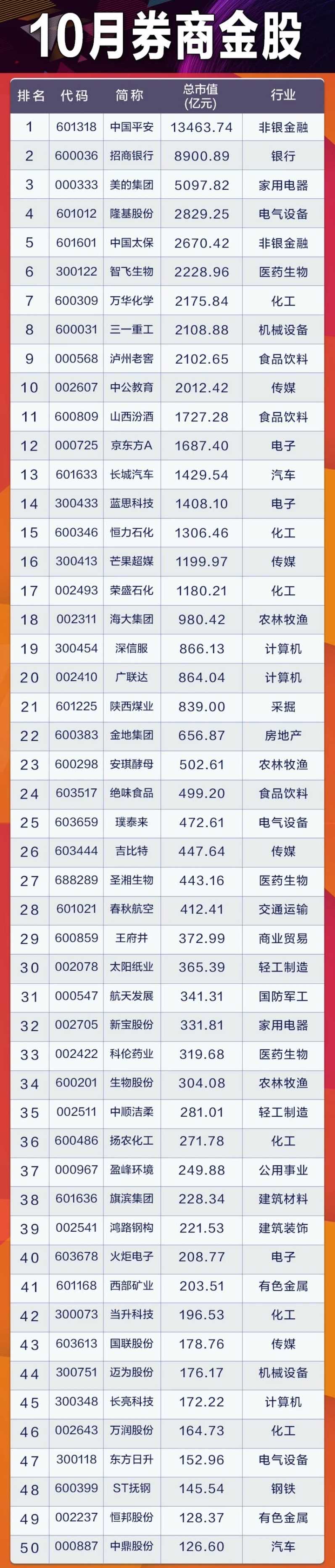

10月金股出炉

从机构推荐的10月金股来看,三一重工获绝大多数机构推荐,主要是因为地产新开工和基建投资修复,有望推动工程机械需求高增长。隆基股份也备受机构青睐,四季度是光伏需求旺季,全球光伏需求有望在2021年疫情之后大幅反弹,且受“十四五”规划,光伏装机或超预期。此外,当升科技、中国太保和中公教育也登上多家券商10月金股榜。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-06 12:49:53

2020-10-06 08:49:01

2020-10-06 07:49:02

2020-10-05 18:49:53

2020-10-05 18:49:11

2020-10-05 14:49:02

热点排行

精彩文章

2020-10-06 11:49:22

2020-10-05 19:49:21

2020-10-05 17:49:26

2020-10-05 08:49:13

2020-10-05 07:49:59

2020-10-04 16:49:14

热门推荐