所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-10 09:49:06来源:陈显顺策略研究

无风险利率下行预期,叠加配置思路由“自下而上选股”主导是当前抱团的核心本质,春节前难见瓦解。同时,抱团难瓦解也意味着风格难切换,继续推荐高景气方向。

摘要

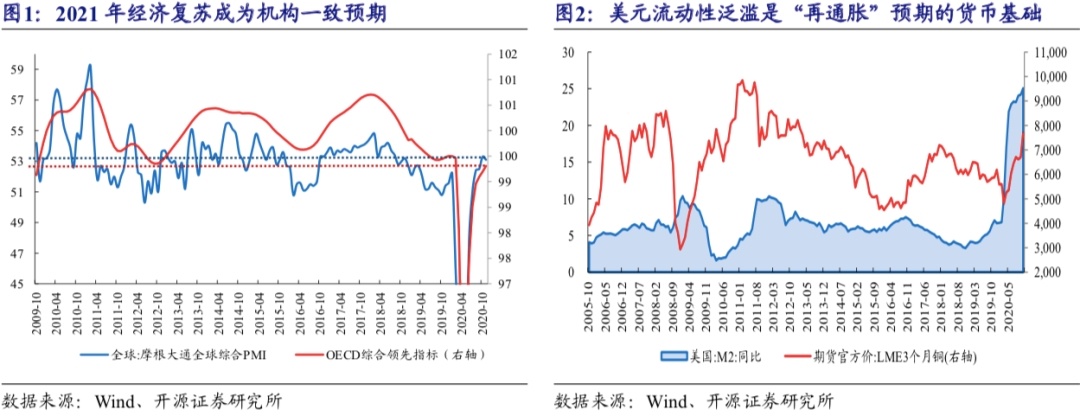

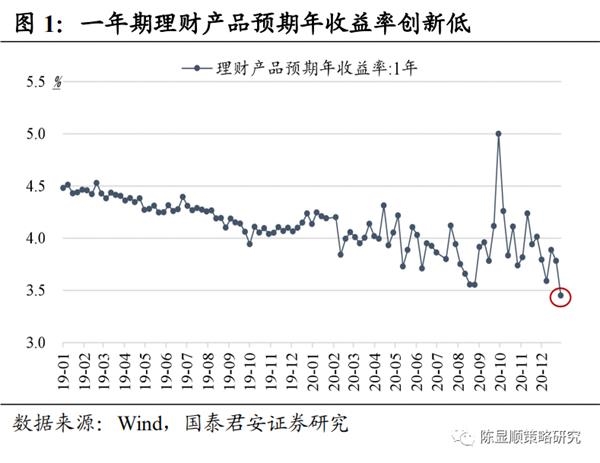

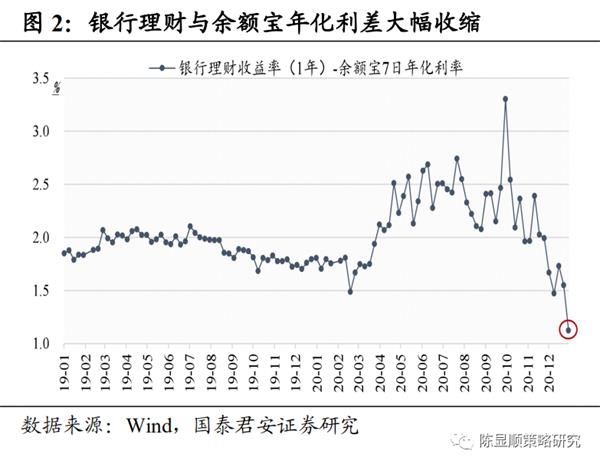

市场的钱看似很多?源自何处?微观流动性的超预期不容忽视,密切关注2021年无风险利率下行的可能。当前行情,关键在于分母端-流动性的超预期。中央经济工作会议“不急转弯”,叠加央行就引导利率下行的表述,市场有关流动性收紧的负面预期向后推延,这是自上而下的背景。但背景不是推动上涨的直接理由,关键在于微观流动性超预期。当前ETF的规模扩张、公募基金的发行火爆,本质是居民配置力量强化的结果,背后关键是利率下行的无形之手。一方面,12月以来一年期银行理财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,一年期银行理财与余额宝年化利差大幅收缩,触及历史低位(1.12%)。我们认为2021年无风险利率有望迎来进一步下行的可能,这将成为2021年行情的核心驱动。

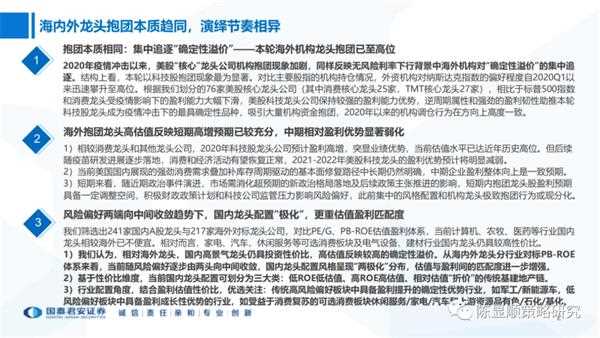

微观流动性超预期的结果,不是重演“小市值弹性”,而是强化“大市值抱团”。当前微观流动性超预期的结果是这部分流动性进入基金而非直接入市,从而基金的边际定价决定市场的方向与结构。推演专业投资者们的思路,2019、2020年连续两年的基金高收益、2021年的宏观流动性转向、高估值压力等因素均会纳入考量。在此背景下,市场中“降低目标收益率”、“看三年自下而上选股”的投资者比例抬升,优质赛道、确定性龙头成为主攻方向。换个角度,难道市场会对高估值问题视而不见?担忧是肯定的,当前的南下资金数据便可见一斑,近5个交易日当日南下资金净规模均超百亿港元。港股中上市公司相对优质(可比A股龙头)且估值合理,吸引越来越多的机构资金增配。高估值仅是表象,本质是A股优质资产的稀缺性与微观流动性骤增间的矛盾。极致的风格何时结束?需等待流动性拐点。我们认为春节前出现该情形的概率极低。

龙头抱团暂难见瓦解,风格切换有无可能发生?我们认为当前风格切换的难度较大。我们在报告《海内外龙头抱团本质趋同,演绎节奏相异》中强调,海内外抱团的本质是趋同的,均是集中追逐“确定性溢价”。短期市场成交量不断放大、下行风险收敛,叠加北上资金大幅增持科技板块,不禁引发市场对风格切换的疑虑。我们认为,风格难切换:1)聚焦龙头景气,风险偏好仍低,切换概率不大;2)当前主导市场的边际资金在于国内,在于无风险利率下行预期带来的资金入市;3)在流动性拐点出现之前,赛道、竞争格局等是增量资金考虑的前提。伴随资金投资的久期放长,蓝筹龙头仍是首选。

高位震荡,结构短期内推荐军工/银行/券商/有色/石化。2020年12月26日国君策略联合行业发布的专题报告《策论军工:国之重器,“十四五”的百米飞人》提示军工行业机会,景气抬升下我们认为军工是全年机会。除此之外,我们看好短期景气较好的银行/券商。中期看,我们继续看好三朵金花:1)全球原材料周期,铜/铝/石化/基化;2)可选消费,酒店旅游/化妆品/白酒/汽车/家电;3)新能源科技。

目录

1、市场的钱看似很多?源自何处?

2、“自下而上”的配置思路主导当前结构

3、风格难切换

4、高位震荡,结构进击

5、五维数据全景图

1

市场的钱看似很多?源自何处?

微观流动性的超预期不容忽视,密切关注2021年无风险利率下行的可能。对于当前行情的理解,我们认为关键在于分母端-流动性的超预期。在中央经济工作会议“政策不急转弯”的背景下,叠加央行引导利率下行的表述,市场有关流动性收紧的负面预期往后推延,这是自上而下的背景。但背景不是推动上涨的直接理由,关键在于微观流动性超预期。当前ETF的规模扩张、公募基金的发行火爆,本质是居民配置力量强化的结果,背后的关键是利率下行的无形之手。一方面,12月以来一年期银行理财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,一年期银行理财产品与余额宝年化利差大幅收缩,触及历史低位(1.12%)。结合国君策略《春季躁动,再添一把火——新版商业银行绩效评价办法点评》中对于无风险利率下行的判断,我们认为2021年无风险利率有望迎来进一步下行,这将成为2021年行情的核心驱动。

2

“自下而上”的配置思路主导当前结构

微观流动性超预期的结果,不是重演“小市值弹性”,而是强化“大市值抱团”。结合近期我们与市场的交流,当前微观流动性超预期的结果是这部分流动性进入基金而非直接入市,从而基金的边际定价决定市场的方向与结构。推演专业投资者们的思路,2019、2020年连续两年的基金高收益、2021年的宏观流动性转向、高估值压力等因素均会纳入考量。在这样的背景下,“降低目标收益率”、“看三年自下而上选股”的思路成为主导,优质赛道、确定性龙头成为抱团的核心方向。换个角度,难道市场会对高估值问题视而不见?答案肯定是担忧的,当前的南下数据便可见一斑,近期南下资金规模明显放大——连续5个交易日净流入规模超百亿港元。港股中上市公司相对优质(可比A股龙头)且估值合理,吸引越来越多的机构资金增配。高估值仅是表象,本质是A股优质资产的稀缺性与微观流动性骤增间的矛盾,南下资金还是少数。极致的风格何时结束?需等待流动性拐点。我们认为春节前出现该情形的概率极低。

3

风格难切换

龙头抱团暂难见瓦解,风格切换有无可能发生?我们认为当前风格切换的难度较大。我们在报告《海内外龙头抱团本质趋同,演绎节奏相异》中强调,海内外抱团的本质是趋同的,均是集中追逐“确定性溢价”。短期市场成交量不断放大、下行风险收敛,尤其是我们可以看到北上资金2020Q4及过去的这周,净增持的方向集中在科技板块,不禁引发市场对风格切换的疑虑。我们认为,风格难切换。一方面当前主导市场的边际资金在于国内,在于无风险利率下行预期带来的资金入市;另一方面,在流动性拐点出现之前,盈利稳定性、赛道优质性、竞争格局的改善性是增量资金考虑的前提。放长投资周期,首选仍是蓝筹龙头个股。

4

高位震荡,结构进击

高位震荡,结构短期内推荐军工/银行/券商/有色/石化。2020年12月26日国君策略联合行业发布的专题报告《策论军工:国之重器,“十四五”的百米飞人》提示军工行业机会,大国博弈加剧下加大国防投入是必选项,军工自信息为王、干拔估值的1.0时代向同时受益于盈利与风险偏好的2.0时代转变。景气抬升下我们认为军工是全年机会。除此之外,我们看好短期景气较好的银行/券商。中期看,我们继续看好三朵金花:1)全球原材料周期——铜/铝/石化/基化;2)可选消费——酒店旅游/化妆品/白酒/汽车/家电;3)新能源科技——新能源车产业链/光伏。

5

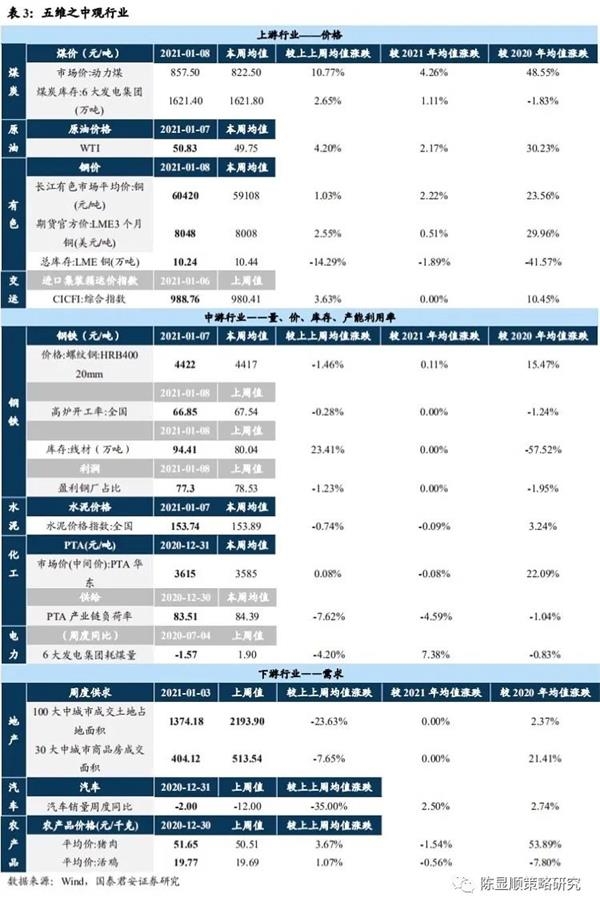

五维数据全景图

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-10 09:49:06

2021-01-09 16:49:14

2021-01-09 15:49:57

2021-01-09 15:49:15

2021-01-09 14:49:05

2021-01-09 13:49:07

热点排行

精彩文章

2021-01-10 07:49:21

2021-01-09 19:50:16

2021-01-09 15:50:11

2021-01-09 15:49:26

2021-01-09 09:49:36

2021-01-08 18:50:23

热门推荐