所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-08 10:50:46来源:开源证券

摘要

从历史上看,机构“扎堆”推荐的行业并不意味着必然的高胜率或高收益率

2021年,机构行业配置观点出现“扎堆现象”,“再通胀”与产业升级成为一致的推荐主线:(1)“再通胀”主线,有色金属,机械设备等;(2)产业升级主线,电气设备,汽车,电子等。然而从历史情况来看,“扎堆”推荐的行业并不意味着必然的高胜率或高收益率,那么投资者应该如何看待和利用机构的行业配置观点呢?我们尝试通过结合业绩预测的准确度与次年的期望收益率表现来给出2021年机构集中推荐的组合中置信度更高的行业,供投资者参考。

业绩预测:“真理”既不在少数人手中,也不会被所有人认同

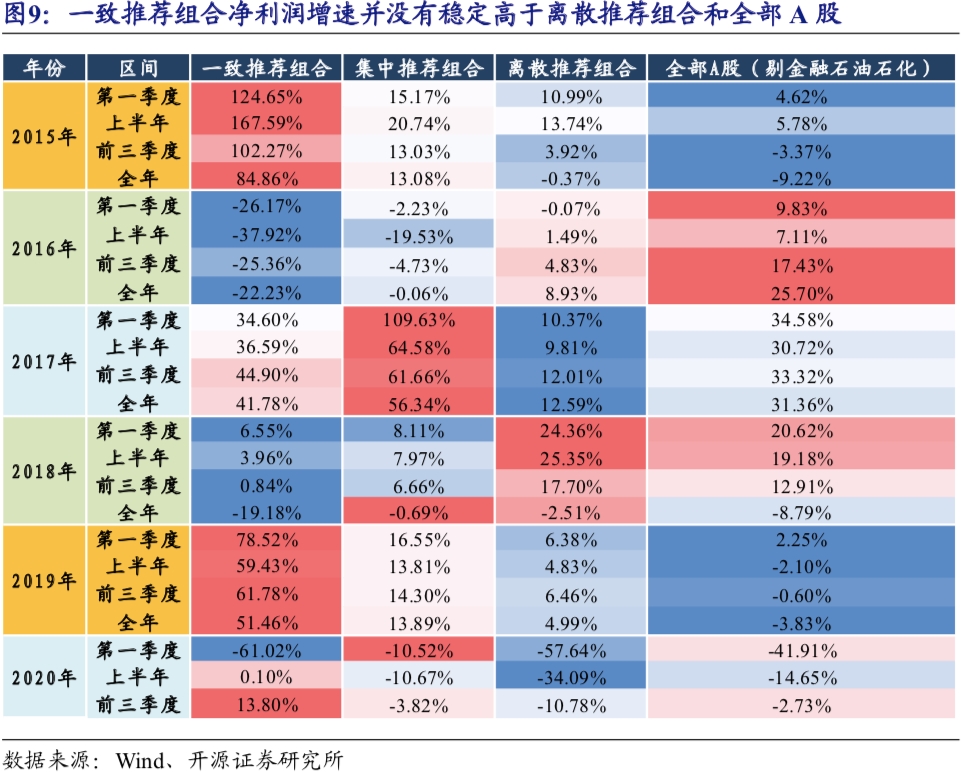

从第二年业绩表现看,集中推荐组合的业绩增长确定性相对较高,而一致推荐组合的业绩并不能稳定兑现。我们按照机构推荐的集中度将行业分为:“一致推荐”、“集中推荐”、“离散推荐”三档,从2015-2020年年度展望来看,集中推荐组合的年净利润增速往往大于离散推荐组合与全部A股;一致推荐组合集中于科技、医药等成长性板块,它们所具备的“长期逻辑”恰恰要求投资者要求放眼未来而不是关注当下,因为长期趋势不一定能够在短期内业绩中兑现,这也是一致预期组合净利润增速无法稳定高于离散推荐组合和全部A股的根本原因。

市场表现:集中推荐也未必有稳定收益

从推荐年度股价表现来看,机构一致推荐或集中推荐的行业组合并没有显著战胜离散推荐的行业组合与指数。我们计算了上述三类推荐组合在来年第一季度,上半年度以及全年度三个时间区间的平均收益率,发现在绝大部分年份里,三个行业组合的平均收益率均没有出现稳定差异,也无法战胜当年表现强势的市场指数。推荐组合无法稳定跑赢当年强势组合背后有两大因素:一方面是突发事件的干扰;另一方面,组合风格均衡,表现稳健,但难以超越强势指数。我们发现各年集中推荐组合往往呈现“成长+”的风格,如2015年成长风格主导市场,而集中推荐组合的风格为“成长+金融”,尽管录得较高的正向收益,然而却逊于创业板指;而在2017年周期价值风格占优时,“成长+周期”的组合表现差于沪深300。此外,投资者对景气行业“抢跑”后的“还账”会对集中推荐组合的收益率产生制约。

在机构2021年终展望行业配置观点中,非银金融与汽车置信度更高

从业绩可预测性视角看,整体而言,各个行业业绩预测的难度普遍偏大,但是相对而言,在2021年机构推荐度较高的行业中,银行、非银金融、家电与汽车的预期业绩偏差较小;而从股价期望收益率视角看,在过往机构集中推荐程度较高的行业中,能够在一季度,上半年,全年均录得正向期望收益的行业为非银金融、计算机、汽车、电子与电气设备。综合上述两个视角,在2021年机构集中推荐的行业配置组合中,非银金融与汽车的置信度更高。

风险提示:资料收集不全面,测算误差。

报告正文

主流机构投资者对于A股年度的配置展望往往反应了市场投资者对于第二年的预期。这种“预期”的意义远胜过“靠谱”和“不靠谱”两种简单的判断。其实面对未来的不确定性,投资者往往只能在有限信息下给出抉择。这些抉择的过程往往能够为我们认知未来提供更多参考,但前提是我们能够正确“使用”它们。

通过收集近些年来多家机构有关来年的年度展望报告,梳理其每一年的行业配置(2013年前收集到的报告过少,因此统计梳理的区间定为2014年至2021年),可以发现近两年来,出现了众多机构观点“扎堆”,一致看好某些行业或板块的现象,如2020年市场普遍看好以电子为代表的科技板块,紧随其后的是同样属于科技板块的计算机、通信;而在稍早些年份,各机构间观点分歧较大,并没有明显的一致预期主线,如2017年,排名靠前的行业中既有有色金属、化工、机械设备为代表的周期板块,也有医药生物、计算机这样的成长性行业。

当前,根据对已公开发表的2021年度展望报告中行业配置观点的梳理,“观点扎堆”现象依然得以延续:电气设备与汽车基于光伏与新能源汽车板块的高景气分别获得了20家与19家机构的行业配置推荐(共27家样本机构)。有一个值得思考的问题是,在机构观点“扎堆”下,这些一致看好的行业来年能否取得高收益或者高胜率?在刚刚过去的2020年,曾在2019年底被主流机构投资者一致看好的:电子,计算机和通信行业的涨跌幅分别为36.05%/9.75%/-8.33%,排名第7/16/27名,可见机构观点“扎堆”看好的行业来年表现并不一定出色。而上述行业的特征其实又很难以“黑天鹅事件”(疫情)为股价表现作完全解释。

我们在本文中,将尝试分析并得出一种并不简单基于结果评判,也不一味强求“第一性”的结论,寻找行业推荐的置信度。

1、2021年的机构年终展望中的行业配置观点梳理

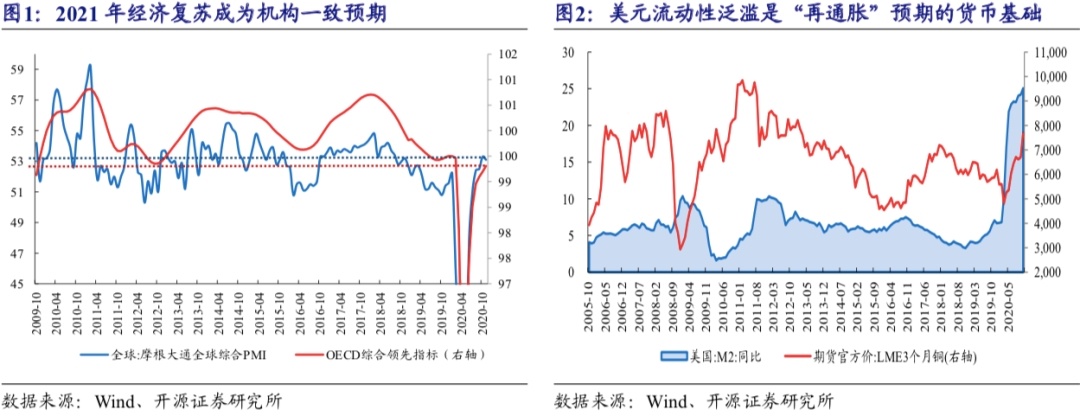

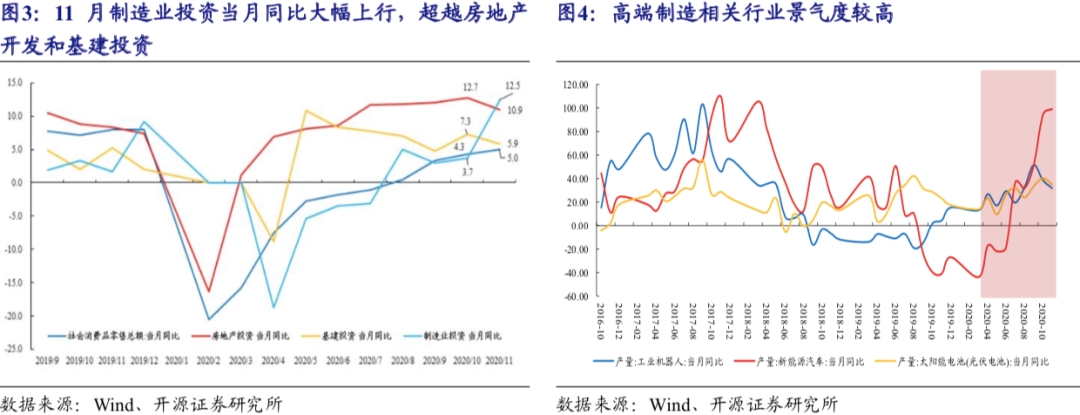

疫情下半场,全球经济复苏与产业升级成为2021年行业配置的共识,机构“扎堆”推荐相关高景气行业。随着2020年底疫苗的问世,交易全球经济复苏成为了2021年终展望中机构行业配置观点的一致预期,包括景气度有望持续的出口产业链与受益于“再通胀”的工业品(美元流动性泛滥是“再通胀”预期的货币基础),机构推荐配置数目较高的相关行业有有色金属、家用电器、电子、机械设备、交通运输、轻工制造;而随着制造业投资的“强势回归”,国家产业政策的不断出台,以新能源汽车、高端制造为代表的产业升级成为另一个共识,机构推荐配数目较高的相关行业有电气设备、汽车、机械设备、电子、计算机。

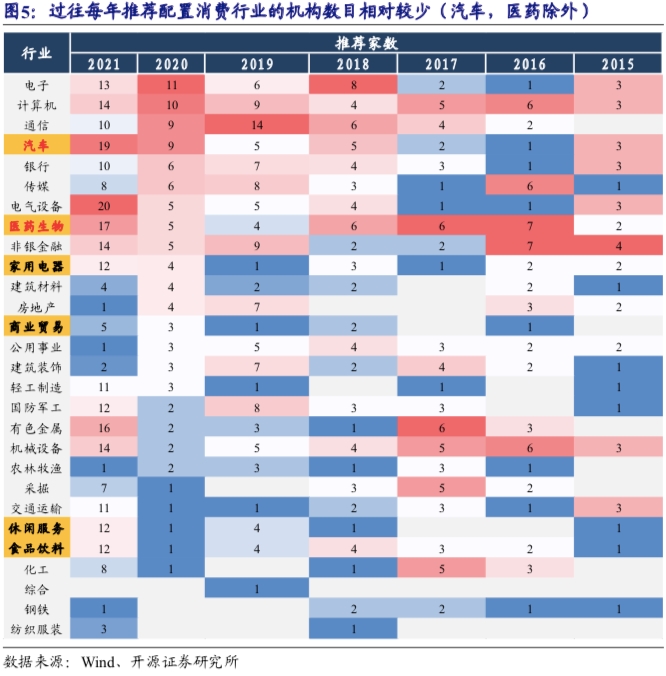

预期“内循环”政策支持下的消费升级与线下消费的持续复苏是消费板块获得多家机构推荐配置的主要理由。我们发现食品饮料与休闲服务均获得了12家机构的2021年行业配置推荐,占样本数的四成。与直觉相悖的是,在过往除汽车,医药以外的消费板块似乎并不受机构青睐,而以食品饮料,家用电器为代表的部分消费行业在过去几年表现却极为优异。我们认为,这与机构固有的对消费板块防御属性的认知有关,往往在对第二年经济前景预期悲观或偏中性的情况下,才会大幅推荐配置业绩确定性强,防御属性强的消费板块,如2015年与2018年。然而2021年机构大幅推荐配置消费板块的逻辑与以往不同,本次集中推荐的主要逻辑为:(1)在发展“内循环”的背景下,消费板块得到政策的大力支持,预期2021年将会有更多刺激政策出台,助力消费升级;(2)疫情过后,相较于供给端与出口的恢复,消费相对落后,2021年有望持续复苏,业绩确定性较强。

2、历史上机构推荐行业组合的来年表现

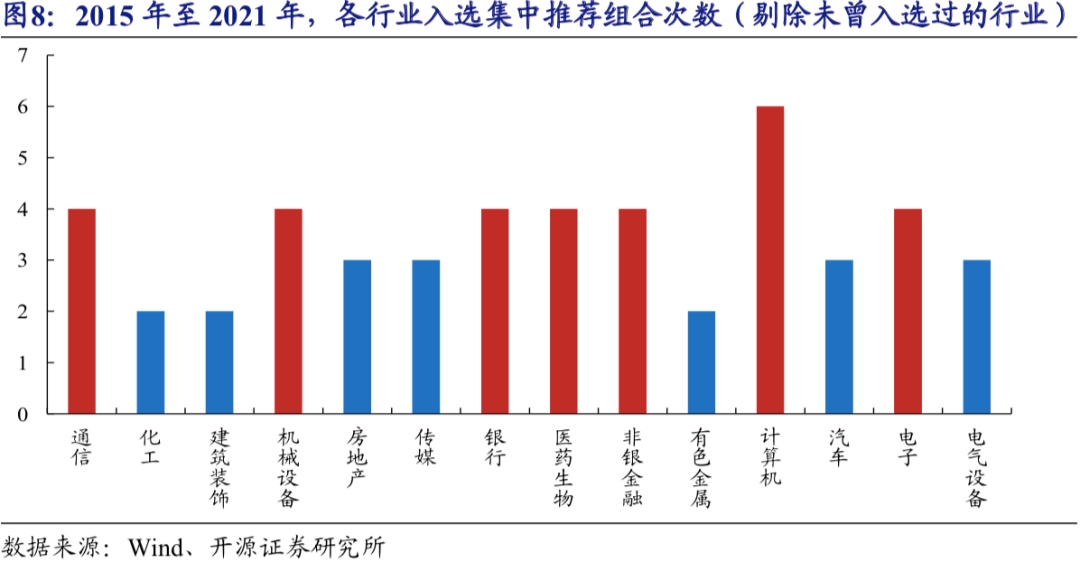

行业推荐整体呈现分散格局,“观点扎堆”现象主要集中于TMT、医药生物、机械设备与非银金融。我们将当年有机构给予推荐的行业作为目标行业池,按推荐家数进行降序排序,依次划分机构一致推荐行业组合、机构集中推荐行业组合和机构离散推荐行业组合。我们发现从平均推荐家数看,集中推荐组合与离散推荐组合的平均推荐家数之差有扩大趋势,反应的是每年某些行业“观点扎堆”现象的愈发明显。2021年以前,TMT、医药生物、机械设备与非银金融是机构观点中较为集中推荐配置的行业,这背后主要原因为国家政策对医药科技行业的支持不断,产业升级与资本市场制度的不断完善,机构对行业长期维持高景气的判断。

2.1、业绩预测:“真理”既不在少数人手中,也不会被所有人认同

从第二年业绩表现看,集中推荐组合的业绩增长确定性相对较高,而一致推荐组合的业绩并不能稳定兑现。除2016年外,集中推荐组合的年净利润增速往往大于离散推荐组合与全部A股,行业景气能够得到兑现。而一致推荐组合的业绩表现往往波动较大,在2015年与2019年业绩表现远高于市场(84.86%/-9.22%,51.46%/-3.83%),机构的一致预期正确;而在2016年,2018年表现却是远逊于市场(-22.23%/25.70%,-19.18%/-8.79%),一致预期并没有得到兑现。

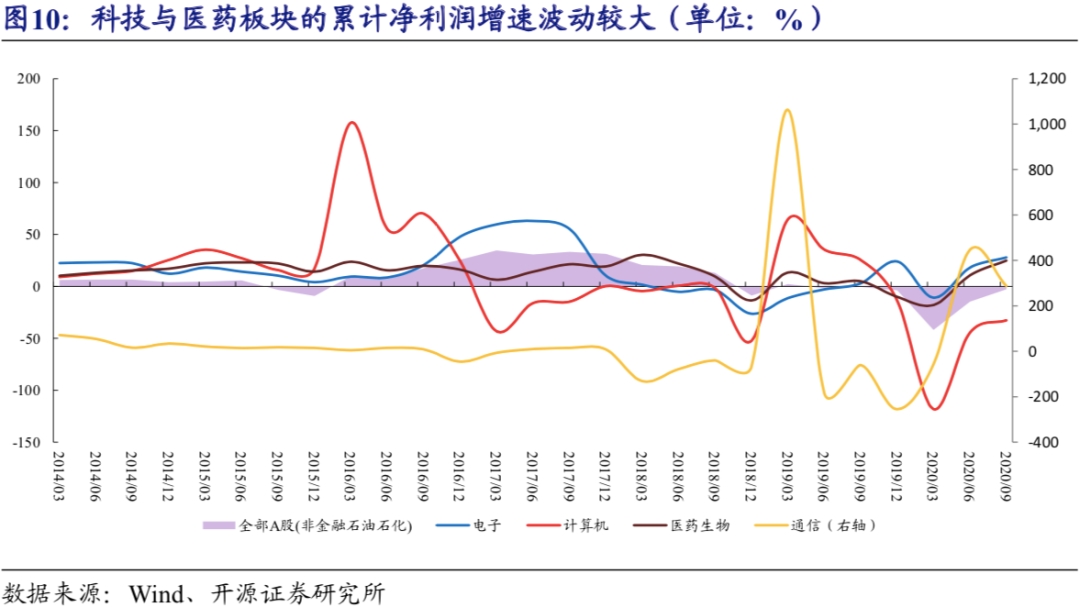

长期景气在短期内业绩上兑现的不确定是一致预期组合净利润增速无法稳定高于离散推荐组合和全部A股的根本原因。我们认为,一致推荐组合包含的行业较少,且集中于科技与医药等成长性板块,业绩本身波动性就相对较高;其次,我们梳理机构观点过程中发现,科技与医药板块在经济增速整体下台阶,人口老龄化与产业结构升级的大背景下具备长期的高景气,是机构愿意长期在年终展望中予以推荐的逻辑来源,从而使得科技与医药能在大多数年份里被纳入到一致推荐组合中。然而长期的高景气在业绩上的兑现时间却是不确定的,外部环境的变化,产业政策的出台和退出等多方面因素均会影响整个过程的进展速度,这是一致预期组合净利润增速无法稳定高于离散推荐组合和全部A股的根本原因。

相较之下,集中推荐组合中的行业推荐观点中除景气因素外机构还考虑了大量当时的供需格局、货币环境等基本面信息,因此往往判断相对准确。

2.2、市场表现:集中推荐也未必有稳定收益

从第二年股价表现来看,机构一致推荐或集中推荐的行业组合并没有显著战胜离散推荐的行业组合与指数。我们分别计算了三个行业组合在来年第一季度,上半年度以及全年度三个时间区间的平均收益率,发现在绝大部分年份里,三个行业组合的平均收益率均没有出现稳定差异,也无法战胜当年表现强势的市场指数。

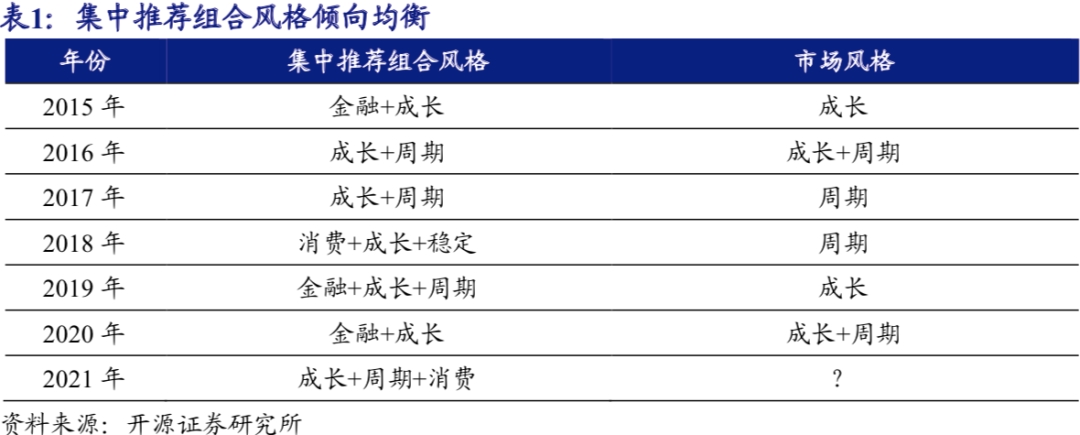

突发事件的干扰、组合风格均衡是集中推荐行业组合表现无法稳定跑赢当年强势宽基指数的主要原因。2018年的“中美贸易战”,2020年的“新冠疫情”等黑天鹅事件极大干扰了经济的正常运行,如果市场预期集中推荐组合中的相关行业景气兑现期延后,那么股价也将进行调整。除此以外,我们发现各年集中推荐组合往往呈现“成长+”的风格,这使得其市场表现往往会逊于当年强势风格的代表指数,如2015年成长风格主导市场,而集中推荐组合的风格为“成长+金融”,尽管录得较高的正向收益,然而逊于创业板指;而在2017年周期价值风格占优时,“成长+周期”的组合表现差于沪深300。

投资者对景气行业往往存在“抢跑”行为,“还账”因素往往会对集中推荐组合的收益率产生制约。我们在年度报告《回归ROE》中提到,A股市场上除少量行业外,绝大部分行业均无法连续三年收益率大于ROE,而对于高景气行业的“抢跑”现象是普遍的,集中推荐组合中往往存在大量来年高景气的行业,“抢跑”过后,来年景气的兑现能否超预期成了来年收益率高低的关键,也对集中推荐组合的收益率产生了制约。

3、从两种视角判断行业推荐置信度

接下来尝试解决第二个问题,即投资者应该如何看待和利用机构的行业配置观点。我们从推荐行业的业绩可预测性与股价期望收益率两个视角进行分析:(1)如果推荐行业的业绩可预测性相对越高,确定性越强,那么其景气得到兑现的可能性也就越大,行业推荐置信度越大;(2)既然短期内无法得出整个集中推荐组合收益率稳定战胜离散推荐组合与强势指数,那么通过比较长区间内集中推荐组合中的行业期望收益率来得到部分推荐置信度相对较高的行业。如果推荐行业的业绩可预测性较强,同时期望收益率也较高,那么我们判断其行业推荐的置信度也相对较高。

3.1、消费与金融业绩预期相对偏差较小且稳定

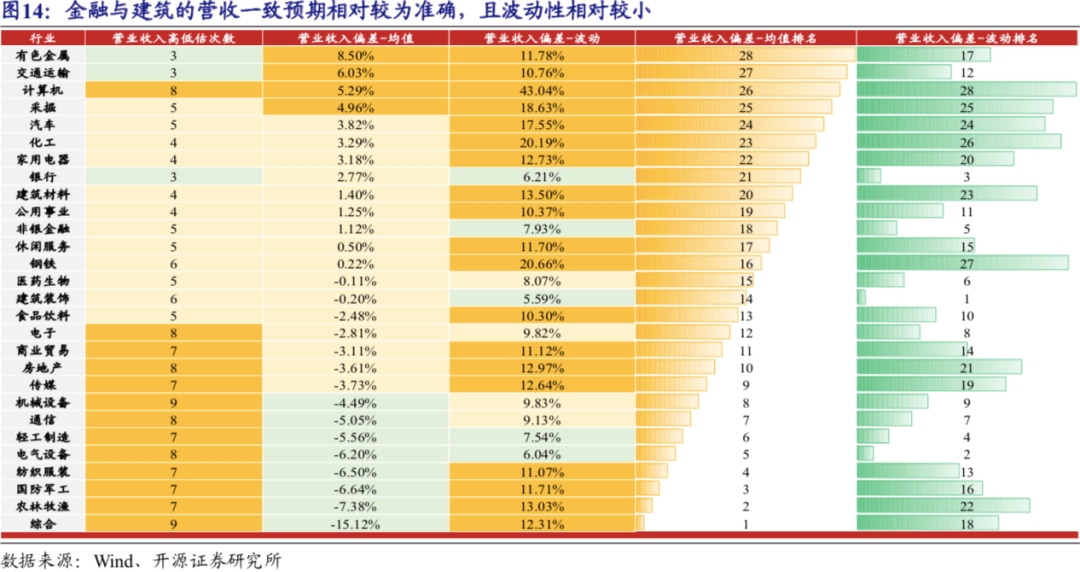

2013年至2016年各行业分析师对未来营收预期偏差倾向于高估,2017年至今预期偏差则走向分化。我们统计了2010年至2019年每年末行业分析师对于下一年的一致预期营收的高低估情况,在2010年至2012年绝大部分行业的分析师一致预期偏悲观,而2013年至2016年却过于乐观,2017年至今则行业预期偏差走向分化。通过计算近十年每个行业营收预期与实际值偏差的均值后发现,以TMT、国防军工为代表的科技行业普遍存在高估现象(计算机行业偏差均值为正的主要原因为2010年预期值低估过多,在随后的九年内仅有12年为低估,其余年份均为高估);而以汽车、家用电器、食品饮料为代表的消费类行业与金融类行业预测偏差均值相对较小。我们接着统计每个行业营收预期与实际值偏差的波动情况,整体而言,行业偏差均值与行业波动均较为分化,且相关性并不大。预期偏差波动率较高,即行业的预测结果偏差稳定性较差。金融与建筑的营收一致预期相对较为准确,且预测准确度相对稳定。我们通过设定营收偏差波动不大于8%,营收偏差均值绝对值不大于4%两个筛选条件,得出银行、非银金融、建筑装饰三个行业,可以认为有关行业的营业收入,分析师的一致预期较为准确,且预测准确度相对稳定。我们接着设置营收偏差均值大于4%,波动大于10%两个筛选条件,作为判断行业营收预测难度较大的依据,筛选出的行业为计算机、采掘、有色金属、交通运输、纺织服装、国防军工、农林牧渔和综合。

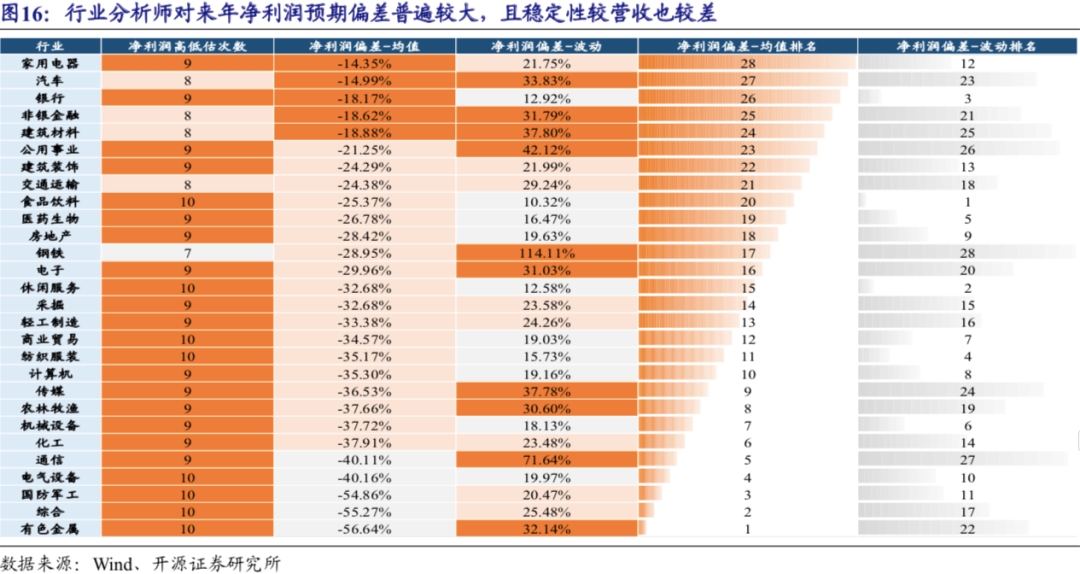

我们同样对预测净利润与次年实际净利润数据进行分析,发现行业分析师对于未来净利润预期偏差高于营收,且长期倾向于高估。除2013年外,其余年份绝大部分行业分析师对于净利润预期均偏向乐观,2011年,2012年与2014年这三年内甚至全部行业均乐观,这与营收预期大不相同。从具体预期准确度与稳定性看,净利润的预期偏差较营收更大,且稳定性也更低。相对而言,金融与消费是偏差较小与更稳定的板块。

3.2、期望收益率视角下,TMT、电气设备、汽车与非银录得期望收益较大,置信度更高

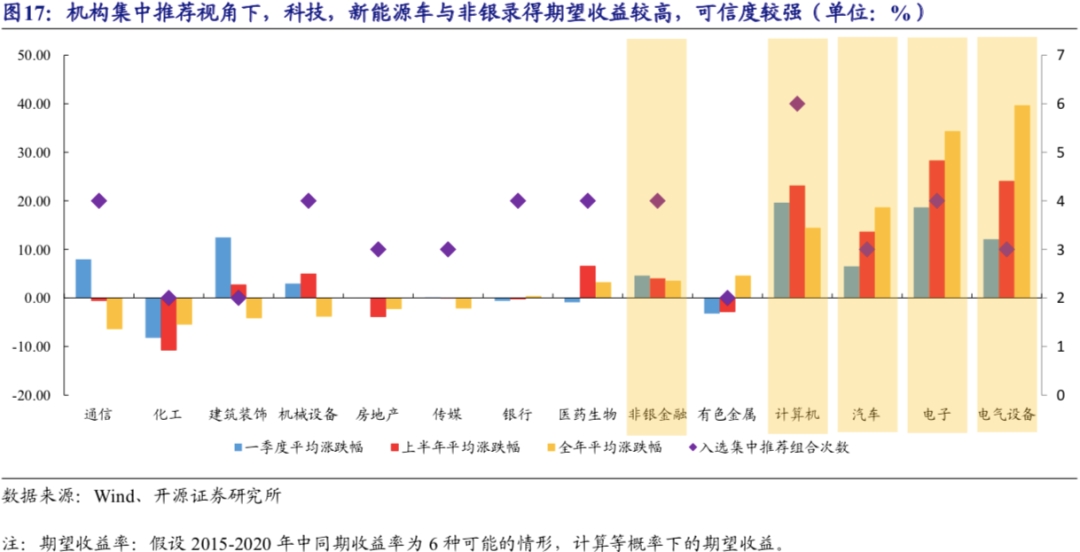

在机构集中推荐组合中,TMT、电气设备、汽车与非银金融录得期望收益较大,置信度较高。通过前文统计已经发现,机构一致推荐或集中推荐的行业组合并没有显著战胜离散推荐的行业组合与当年的强势指数,主要原因为突发事件的干扰与集中推荐组合风格的过度均衡。然而拉长区间看,筛选出近6年来曾经两次以上入选机构集中推荐组合的行业,计算其期望收益率,能够在一季度,上半年,全年均录得正向收益的行业为非银金融、计算机、汽车、电子与电气设备;而在短期内(第一季度)能够取得较为较高期望收益的行业还有通信、建筑装饰。

4、展望2021,非银与汽车推荐置信度高

将行业分析师对于来年的业绩预期偏差均值大小作为衡量行业业绩预测的难易指标,同时将2021年机构年度展望中行业配置观点的推荐次数作为行业推荐程度指标,划分“高偏离度,低推荐度”、“高偏离度,高推荐度”、“低偏离度,低推荐度”、“低偏离度,高推荐度”四个象限。可以发现,在“低偏离度,高推荐度”象限中,除交运外,其余均属于消费与金融板块。整体而言,尽管各个行业业绩预测的难度普遍偏大,但是相对而言,在2021年度展望里,机构推荐程度较高的行业组合中,银行、非银金融、家电与汽车的预期业绩偏差较小。而通过前文计算,非银金融与汽车能够在一季度,上半年,全年均录得正向期望收益,因此可以认为,以上两个行业的推荐置信度相对较高。

5、风险提示

资料收集不全面,测算误差。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-08 10:50:13

2021-01-08 10:49:27

2021-01-08 09:50:03

2021-01-07 16:49:20

2021-01-07 15:50:07

2021-01-07 14:51:08

热点排行

精彩文章

2021-01-08 10:50:30

2021-01-08 09:50:21

2021-01-08 08:50:11

2021-01-07 18:50:06

2021-01-07 17:51:40

2021-01-07 15:50:24

热门推荐