所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-17 15:49:08来源:中信证券

“抢跑式”建仓缓解,投机性抱团将继续瓦解,市场重回轮动慢涨,将转战高性价比品种,建议聚焦A股与港股两大市场的3条主线。首先,宏观流动性依然保持宽松状态,海外政策宽松预期还在强化,外资将继续增配A股;国内宏观流动性在量上虽有回笼,但信用周期下行的约束下,银行间利率依然保持在较低水平。其次,各类资金权益配置偏好提升下,市场流动性反而更加充裕,开年来A股每日成交额都破万亿。其中公募基金新发节奏前移,预计1月募集规模2500亿元,上半年会带来资金净流入5700亿元,将是最重要的增量资金来源。再次,投机性抱团继续瓦解,公募今年以来累计收益率收敛,“抢跑式”建仓紧迫性缓解,市场整体将会转战高性价比品种。最后,基本面复苏符合预期,疫情影响下,市场对一季度经济预期有所修正;结构上,财报季工业和可选消费业绩弹性较大。配置上,建议继续转战A股和港股两大市场的3条高性价比主线。其中“顺周期”主线推荐顺序为地产龙头、出口产业链、工业品涨价、可选消费轮动;安全主线推荐顺序为消费电子、半导体、种植链和种子;港股优质蓝筹主线的推荐顺序为电信运营商、互联网龙头、教育。

宏观流动性依然保持宽松状态,外部宽松预期强化,内部宽松环境稳定

1)外部政策环境依然宽松,外资将继续增配A股。美国总统换届交接渐近,外部不确定性整体趋于缓解。欧美经济开年对宽松政策的依赖程度依然很高。受供应链和接种意愿约束,主要经济体疫苗接种进度依然偏慢,其中英国、美国疫苗接种率仅为5.2%、3.7%,其他大部分国家当前接种率依然低于2%。预计欧美日央行扩表等宽松政策有望超预期,人民币依然处于对美元升值的通道中。A股在全球配置中的吸引力依然很高。年首两周北向资金分别净流入191、180亿元,后续仍将保持净流入。

2)国内宏观流动性在量上虽有回笼,但信用周期下行的约束下,利率依然保持在较低水平。12月国内M2同比增速从11月的10.7%回落至10.1%;12个月累计新增社融(信贷+非标+债券)增速从33.5%回落至27.1%,为过去4个月最大降幅。1月15日的MLF续作虽低于预期,但在信用周期下行阶段,为了防范信用风险扩散,预计央行将继续保持银行间狭义流动性宽松,开年以来DR007一直处于1.6%~2.1%较低的区间。考虑今年1、3月是信用债到期高峰,且国内局部疫情影响下,两节期间经济恢复增长的压力仍在,预计一季度国内宏观流动性将保持宽松。

市场流动性更加充裕,投机性抱团继续瓦解,“抢跑式”建仓紧迫性缓解

1)公募基金新发节奏前移,预计1月募集规模2500亿元,将是上半年A股增量资金的主要来源。过去两年公募主动权益产品的优秀表现,加上渠道配合下,产品新发规模一直处于高位。今年1月基金新发“开门红”影响下,不少已获批产品的申购日前提。截至1月16日,主动型公募产品新发规模1665亿元,以申购起始日为标准,预计1月募集能达到2500亿元左右,接近去年7月2726亿元的高点。但是,今年基金新申报的产品数并没有提升,预计1月在40~50只左右,低于过去6个月的水平。另外,1月已发行产品的认购份额确认比例均值为47%,高于2020Q1、Q3的水平,整体并没有过热。一季度增量资金入市动能依然较强,预计上半年主动型公募产品带来的资金净流入规模约为5700亿元,将依然是增量资金的重要来源。

2)投机性抱团继续瓦解,公募收益率收敛,“抢跑式”建仓紧迫性缓解。国内居民更多选择以资管产品间接配置权益,而除了新发公募外,保险和银行理财子开年也有增配权益的需求,多重因素提升了市场活跃度。各类资金权益配置偏好提升下,A股流动性反而更加充裕,今年来每日成交都超过了1万亿。去年12月以来形成的二三线品种投机性抱团将继续瓦解,这降低了“抢跑式”建仓的急迫性。公募主动权益产品的收益率中位数,已从上周五脉冲上行后的4.0%回落到本周五的2.6%,且不同收益排名分位的差距明显缩小,75分位数和25分位数之差从上周的4.1pcts收敛至本周的2.3pcts。

基本面复苏符合预期,财报季披露下预计工业和可选消费业绩弹性最大

1)国内经济基本恢复至合意潜在增速水平,市场对一季度经济预期有所修正。根据中信证券研究部宏观组预测,即将公布的去年四季度GDP同比增速将进一步上行,并基本恢复至合意的潜在增速水平。其中出口增长超预期,四季度贸易顺差达2120亿美元的历史新高。预计2021年国内经济实现2.1%左右的增长,规模突破100万亿元。同时,去年12月以来部分地区的疫情影响了一季度的消费预期;较快下行的社融增速下,一季度投资也难以有超预期表现。考虑到去年一季度的低基数,预计今年一季度GDP同比增速在15%左右。

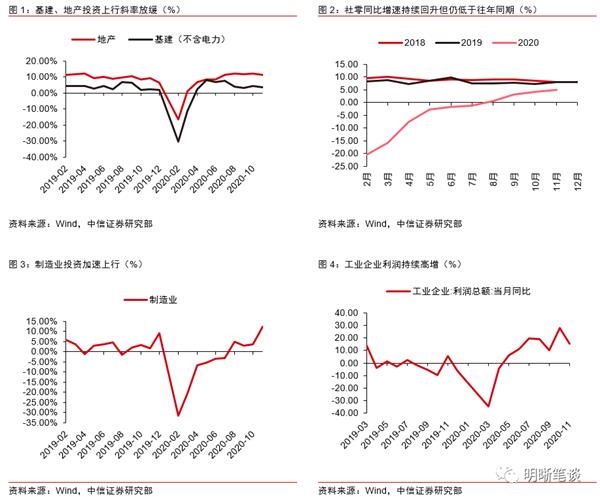

2)A股业绩舆情密集披露,工业和可选消费板块业绩弹性最大。截至2021年1月15日,已经有598家公司披露了年报快报或业绩预告。剔除去年巨额亏损的21只个股后,已披露个股2020全年、Q4单季度预测净利润增速分别为26%、107%。板块上,上游资源品(石油石化、钢铁、化工、有色)、中游制造(机械、电新)、可选消费(商贸零售、家电、纺服、消费者服务)2020Q4单季业绩亮眼,弹性最大,符合我们此前预期。

“抢跑式”建仓缓解,转战两市场3大高性价比主线

1)“抢跑式”建仓缓解,投机性抱团继续瓦解,市场重回轮动慢涨。宏观流动性预期仍将保持宽松状态,基本面复苏整体复合预期,结构上有亮点。而公募基金集中新发主导下,各类资金配置需求较强,市场交易活跃,A股一季度潜在资金流入规模依然不低。二三线品种的投机性抱团将继续瓦解,基金“抢跑式”建仓的紧迫性缓解,市场重回轮动慢涨,建议紧扣高性价比逻辑,转战两市场3条主线。

2)紧扣“顺周期”和“五大安全”两条主线,优选A股中的高性价比品种。从景气角度出发,依旧建议紧扣顺周期主线,把握海外工业品涨价补库存以及国内可选消费轮动两条主线,按照性价比从高到低,建议关注:①绝对低估值、且盈利能力进入上行周期的房地产龙头;②欧美疫情反复、全球经济复苏利好的出口产业链,包括机械、汽车及零部件、医疗物资;③商品价格维持高位、海外需求回暖、未来几个季度有望快速释放盈利的有色金属;④过去一个月受零散疫情压制、但基本面持续复苏的旅游、酒店、珠宝、家居、纺织等可选消费。从布局长逻辑的角度,建议围绕科技、国防、粮食、能源和资源“五大安全”战略,配置阶段性滞涨的高性价比品种,当前重点关注确定性最高的科技领域(半导体、消费电子),以及受益于通胀和涨价的农业(种植链、种子)。

3)继续战略性增配性价比更优的港股。首先,2020年港股在全球主流指数中明显滞涨,恒生指数和恒生国企指数静态P/E分别仅为16.4x和14.3x,在今年基本面修复的趋势下(预计恒指盈利增速从去年的-6.5%回升至今年的15.1%),配置性价比更高。其次,美国“禁投令”短期导致部分外资受迫性卖出,刺激国内资金南下抢筹,过去两周港股南向资金净流入规模达到1357亿港元,创历史新高,其中流入“禁投令”名单的三大运营商、中芯国际的资金合计500亿元。最后,从中长期视角,我们看好中概股回归为港股带来的优质供给;互联互通下,港股也是内地机构越来越关注的方向。我们继续强化上周对港股的战略增配建议,建议重点关注长期配置价值和短期交易机会兼顾的互联网龙头、电信运营商、教育。

风险因素

全球疫情蔓延速度和持续时间超预期;美国总统权力交接期各类冲突加剧,中美关系波动加大;国内经济复苏进度不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-17 08:49:16

2021-01-16 18:49:31

2021-01-16 17:49:54

2021-01-16 13:49:12

2021-01-16 10:49:10

2021-01-15 18:50:20

热点排行

精彩文章

2021-01-17 14:50:21

2021-01-17 09:50:19

2021-01-17 08:49:34

2021-01-16 19:50:18

2021-01-16 19:49:31

2021-01-16 14:49:24

热门推荐