所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-13 14:49:57来源:前瞻产业研究院

2020年我国工业车辆销售量突破80万台,达到80.02万台,同比增长31.5%,刷新行业销售的最新纪录,其中出口量为181658台,同比增长18.9%。2020年中国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上。国内工业车辆制造市场集中度较高。

销售市场逐年增长

2016-2021年我国工业车辆销售逐年增长,到2020年达到80.02万台,同比增长31.5%,刷新行业销售的最新纪录;2021年1-2月累计全国工业车辆销售为11.61万台。

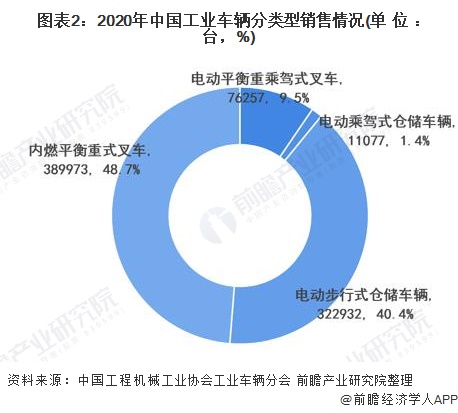

分品类来看,2020年电动平衡重乘驾式叉车销量为76257台,占比9.5%;电动乘驾式仓储车辆销量为11077台,占比1.4%;电动步行式仓储车辆销量为322932台,占比40.4%;内燃平衡重式叉车销量为389973台,占比48.7%。

另外,受国家排放政策、物流业等对仓储配送的需求,促使电动叉车的比重在最近几年不断上升。目前国内主流的电动叉车企业如比亚迪、中力、诺力等开始布局锂电类产品,并试图打破进口垄断和国际市占率低局面。

从出口规模来看,2016-2020年,除2019年出口量有所下降外,企业均成增长态势,到2020年中国工业车辆出口量为181658台,同比增长18.9%。2021年1-2月累计出口30930台。

企业竞争格局分析

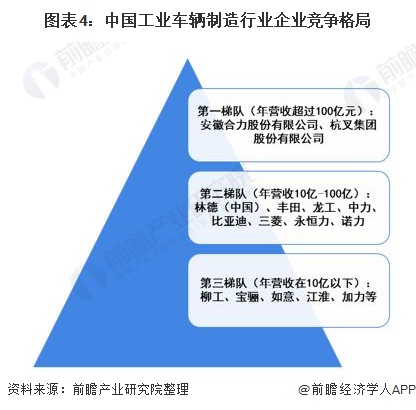

从企业的机动工业车辆(不包括半电动堆高机和手动搬运车辆)销售数额来看,位列第一阶梯的前两名企业分别是安徽合力股份有限公司和杭叉集团股份有限公司。2020年,合力股份逆市上扬,产销突破22万台,增长率远超行业平均水平,2020年的营业收入为127.97亿人民币,同比增长26.32%;杭叉集团在2020年的营业收入为114.92亿元人民币,同比增长29.89%。

位列第二阶梯的是林德(中国)、丰田、龙工、中力、比亚迪、三菱、永恒力、诺力这八家叉车企业的销售收入均已过10亿人民币,其中林德(中国)营业额已接近50亿人民币;丰田(包括台励福公司)和龙工的营业额均已超过30亿;中力保持海外市场上的快速发展,出口占比达60%,比亚迪继续巩固其在新能源叉车市场上的地位,永恒力上海工厂负责永恒力平衡重叉车以及前移式叉车的研发和生产。

另外,还有柳工、宝丽、如意、江淮、加力的销量都已过万台,其中,柳工深挖细分市场和终端客户需求,导入一系列新产品,同时全面进入智能物流系统集成市场、大力发展租赁业务,通过多种营销模式组合提升市场与产品竞争力。

市场集中度较高

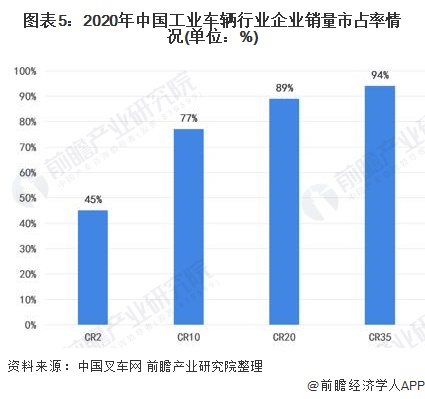

2020年中国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上;工业车辆前20名约占全国总销售量的89%以上;工业车辆前35名约占全国总销售量的94%以上。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-13 14:49:57

2021-04-13 12:49:43

2021-04-13 12:49:05

2021-04-13 10:49:49

2021-04-13 09:49:01

2021-04-13 08:49:01

热点排行

精彩文章

2021-04-13 13:49:21

2021-04-13 12:49:59

2021-04-13 07:50:04

2021-04-12 18:49:31

2021-04-12 17:50:07

2021-04-12 17:49:19

热门推荐