所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-11 10:50:50来源:雪涛宏观笔记

2020年行业需求复苏的节奏并不相同,景气度出现了明显的错位修复现象,大致顺序是基建和地产产业链—汽车产业链—高技术制造业—传统制造业和可选消费,其中有出口支撑、和居家需求相关的产业链的修复顺序又早于其他。目前部分顺周期行业的景气度尚未回到疫情前水平。

2021年伴随疫苗的落地和全球生产的重启,行业景气将延续错位修复,顺周期板块的上游原料、中游设备、下游可选消费和服务行业仍有较大复苏空间,而逆周期的基建、早周期的地产和失去比较优势的出口类行业或出现景气度的回落。

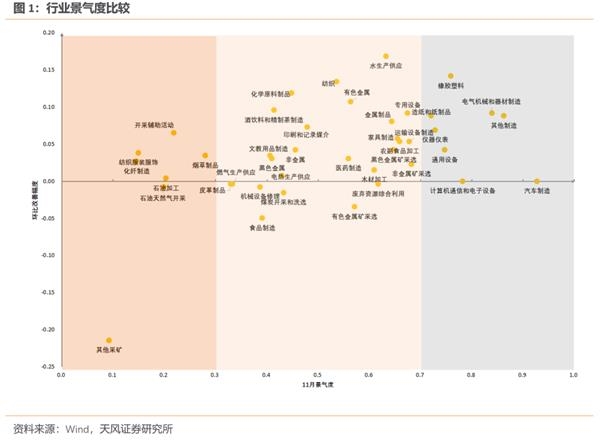

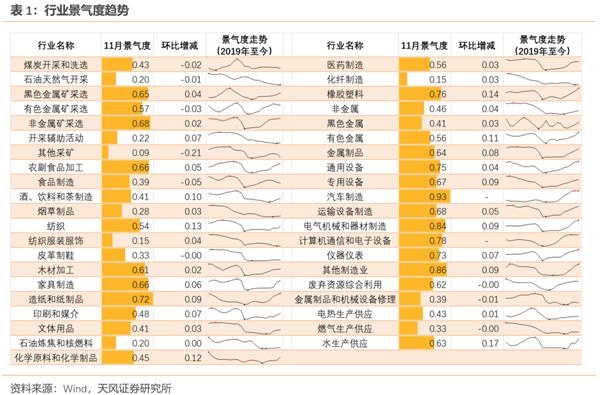

11月规上工业企业库存小幅回补,PPI继续修复,多达30个行业景气度延续上行。汽车制造和计算机通信电子设备连续4个月维持高景气,其他制造、电气机械和通用设备景气度在高位继续改善,橡胶塑料、仪器仪表、造纸及纸制品、非金属矿采选、运输设备和专用设备进入或接近高景气区间。消费类和周期中上游的大多行业绝对景气处在中低位置,其中前期复苏较慢的酒饮料精制茶、烟草制品、纺织服装库存见底回升,化学原料、化学纤维价格上涨明显,本期景气度均有改善。食品制造库存受双十一影响快速去化,景气度连续2个月回踩,但行业PPI自2019年5月进入回落通道后首次出现明显上升,建议关注后续表现。

(1)哪些行业景气度改善幅度较大?哪些行业修复进程仍然偏慢?

我们在上一篇报告中明确指出,顺周期行业景气度具有较大改善空间,并提示关注纺织服装和化学纤维的业绩反转(详见《顺周期行业还有多大改善空间?——10月行业景气度更新》)。从11月的结果看,这一判断基本准确。制造业中游和可选消费行业景气的复苏进一步扩散,前期修复较慢的行业也出现了复苏迹象。化学原料和化学制品、酒饮料精制茶、其他制造景气度分别环比抬升0.12、0.10和0.09,改善幅度靠前;专用设备景气度环比提升0.09,与通用设备的差距进一步缩小;可选消费类的烟草制品、纺织服装和皮革制品同样出现了见底反弹的信号。

除上述顺周期行业外,本期景气度改善较大的行业还包括:(1)受益于环保政策红利的水生产和供应(+0.17)、造纸及纸制品(+0.09)。伴随《关于进一步加强塑料污染治理的意见》、《关于构建现代环境治理体系的指导意见》、《城镇生活污水处理设施补短板强弱项实施方案》等系列政策的陆续出台,环保行业政策周期已重新启动。(2)汽车产业链中上游的橡胶和塑料制品(+0.14)、有色金属(+0.11)。汽车消费的持续强势带动景气度从产业链下游向中上游逐渐扩散,零部件出口额连续3个月创出新高,部分工厂满负荷24小时生产仍供不应求。(3)出口条线的纺织(+0.13)、电气机械(+0.09)、金属制品(+0.09)。金属制品的景气度走势与子行业集装箱趋同,景气度改善的原因之一是集装箱运转效率受疫情影响明显降低,供需矛盾更加突出,量价均出现明显上行。

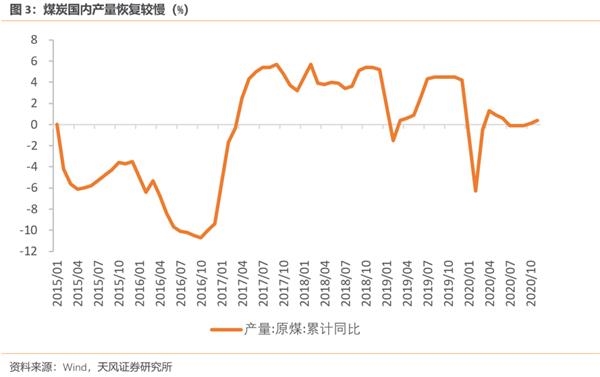

目前修复进程较为落后的行业主要位于顺周期板块上游,包括煤炭开采洗选(0.43)、石油天然气开采(0.20)、石油炼焦和核燃料(0.20)等。这些行业受上半年价格低迷的影响很大,虽然四季度以来大宗商品价格修复明显,但仍迟迟无法进入复苏通道。煤炭的国内产量受制于主产地事故和安全环保检查恢复较慢,年末停产检修和元旦休假的煤矿又进一步增多,开工出现明显下降。石油天然气开采和石油炼焦仍在主动去库,收入持续磨底。

(2)2020年行业景气轮动具有怎样的特征?后续趋势如何?

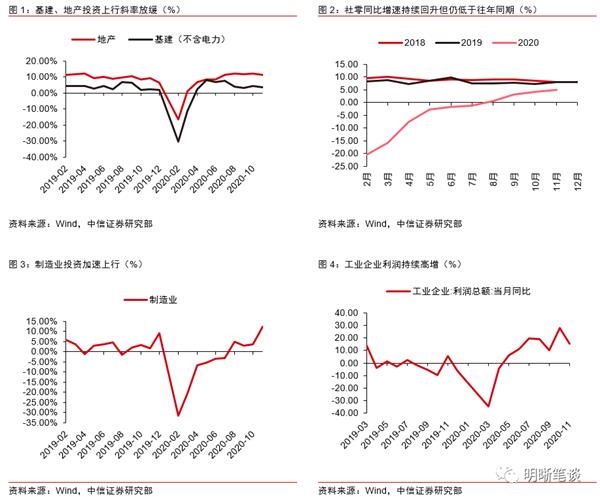

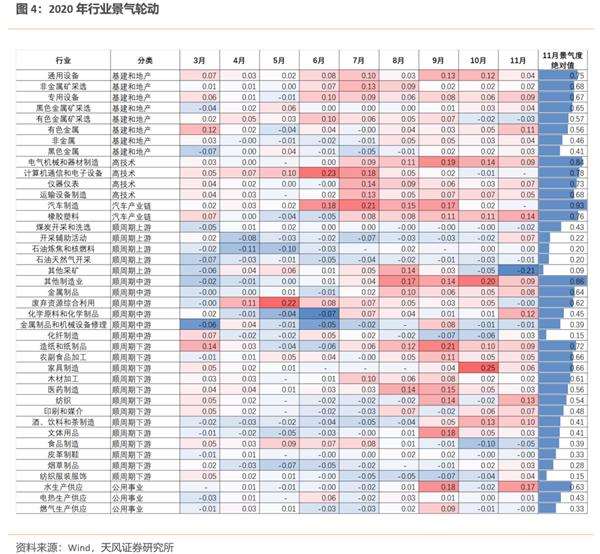

2020年不同产业链需求复苏的节奏并不相同,景气度出现了明显的错位修复现象。3月多数行业仍在消化疫情带来的冲击,但少数行业景气度已经开始回升,例如必选消费类的食品制造、造纸和纸制品,需求受疫情催化的医药制造、橡胶塑料、纺织、化学制品、仪器仪表,基建地产条线的通用设备、专用设备、有色金属,以及计算机通信和电子设备。

在新基建和5G新周期的推动下,计算机通信和电子设备的景气度快速走高,行业成为二季度最大的亮点。二季度需求前期受疫情催化的行业景气度有所回落,而在基建地产投资和必选消费需求的推动下,更多基建和地产相关行业进入复苏区间,农副食品加工、食品制造表现出景气度的边际改善。汽车消费终端需求逐渐释放,二季度末修复斜率明显提速,三季度接棒计算机电子和通信设备成为改善最为明显的产业。受此影响,橡胶塑料制品也出现了景气度的回暖。

三季度除汽车产业链的持续强势外,更多行业逐渐表现出比较明显的边际改善。仪器仪表、运输设备、电气机械等高技术行业进入复苏区间,金属制品、木材加工等地产后周期行业边际改善明显,造纸及纸制品、水生产和供应在环保政策红利的推动下景气度先后走强,家具、纺织、文体用品等得益于出口需求开启景气复苏。

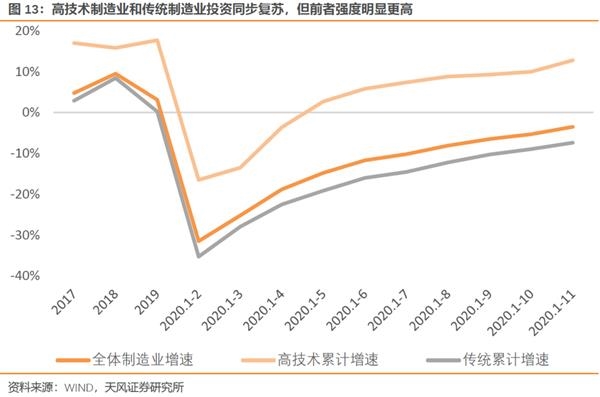

整体来看,顺周期板块的中上游和可选消费行业复苏进程较慢。截至11月,酒饮料精制茶、烟草制品、纺织服装、化学原料、化学纤维已经步入景气度修复通道,但上游的煤炭开采洗选、石油天然气开采、石油炼焦等行业尚未正式进入复苏区间。

总结说来,2020年行业景气度修复的大致顺序是基建和地产产业链—汽车产业链—高技术制造业—传统制造业和可选消费,其中有出口支撑、和居家需求相关的产业链的修复顺序又早于其他。目前部分顺周期行业的景气度尚未回到疫情前水平。2021年伴随疫苗的落地和全球生产的重启,行业景气将延续错位修复,顺周期板块的上游原料、中游设备、下游可选消费和服务行业仍有较大复苏空间,而逆周期的基建、早周期的地产和失去比较优势的出口类行业或出现景气度的回落。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-11 10:50:33

2021-01-11 09:49:11

2021-01-10 15:50:02

2021-01-10 14:50:02

2021-01-10 13:49:29

2021-01-10 10:49:50

热点排行

精彩文章

2021-01-11 09:50:11

2021-01-10 18:49:18

2021-01-10 13:49:42

2021-01-10 07:49:21

2021-01-09 19:50:16

2021-01-09 15:50:11

热门推荐