所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-24 10:49:52来源:天风证券

会议实录

非常感谢大家能够一起相聚在武汉,2020年上半年,武汉是一座抗疫的城市,站在现在这个时点,大家坐在一起展望明年,我们希望武汉能够给我们带来明年的开门红,就是刚才光总说的,希望明年的春季躁动,能够给在座的各位带来一个非常好的回报。但是对于明年全年的看法到底是什么样的,我们接下来系统性地给大家做一个汇报。

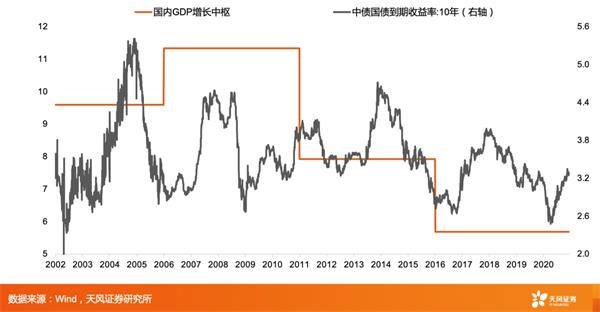

很多人在抱怨,看好的公司都很贵,怎么回答这个问题?我们可以把周期拉长,可以看到,未来10年中国经济增速可能会逐步下台阶,那么资本市场应该是一个什么样的表现?

很简单,以史为鉴,第一个先看美国,美国的经济数据和股票行业表现的数据,1973年到现在,美国所有行业的年化收益率排名最前面的就是两类,一类叫消费,一类叫科技。具体来说,包括航空、国防、软件、计算机、休闲旅游、一般零售业、电子电器设备、卫生保健等等,很清楚,就是两类,消费类和科技类。这个消费类和科技类背后为什么是它们?刚才光总提到的,叫“产业的转变”。当一个经济体支柱产业发生变迁,必然会带来资本市场上相应行业的好的或者不好的表现。

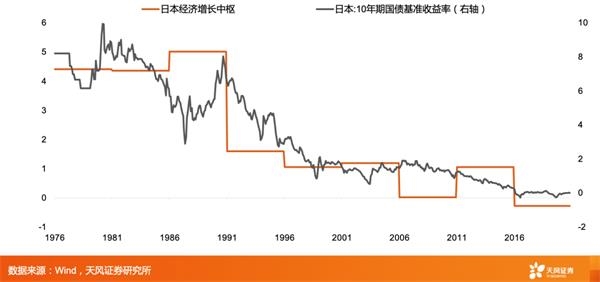

第二个可以看日本,日本从九十年代为拐点,1973年到1990年之间,它主要依靠的是工业化相关的东西,但是1990年往后主要靠的是消费和信息化相关的东西,行业表现上看得很清楚。

我们再看一下自己的,2010年开始,经济增速下台阶的时间已经持续了整整10年了,这10年里已经可以给我们很清楚地看到一些数据了,比如说下一页的PPT,我们能够看到中国经济增长它反映在我们的A股各个行业年化收益率上,可以清楚地看到一个脉络,就是中国经济增长主要的动力从原来的投资和出口推动型,工业化的推动型开始变得由消费和科技来推动我们的整个经济增长。2010年之前,前10年年化收益率前五的行业,包括食品饮料、电器设备、机械设备、采掘和建筑建材,这是一个典型的工业化过程中最受益的行业和方向,但是2010年以后排名前五的变成了食品饮料、家用电器、医药生物和电子,这种经济增长动能的转换,在行业的表现上可以说是一览无余。

所以无论是美国的情况,日本的情况,还是中国过去十年经济转型下台阶的情况,都告诉我们从现在再往前看十年,我们该重视什么?科技+消费。

接下来我们再看一个中短期的逻辑,流动性对科技股和消费股的影响有多大?今年的宏观总杠杆上升30个百分点的情况明年大概率会改变,有可能就会导致流动性宽松程度回落。因一方面体经济在复苏,实体经济复苏意味着对于资金,对于贷款,对于融资的需求是上升的。但是明年开始转弯了,就意味着明年货币的供给不可能像今年这样保持超高速,它的增速降下来了。如果我们把资金的价格当成是一门生意的话,这个生意就是明年的供给增速在减少,但是明年的需求在增加,很有可能明年的价格就要上来了。所以很多人在担心,明年万一要是利率水平上来了怎么办?对A股市场,对于现在比较贵,但是我们前面说得非常好的这些东西会有什么样的影响,这是很多人关心的。

还是以史为鉴,我们同样可以看一个国外的历史的数据,再看一下中国历史的数据,它能够清晰地给我们结论,我们刚才说什么东西是贵的,但是又好的?就是未来这十年、二十年都大概率会是好的资产的,是科技+消费,但是科技和消费对于利率的反应,是不一样的。

我们以美国为例,我们用美股硬件和设备这块的PE和美国国债的收益率做一张图,很清晰看得出来,两者之间没有关系,它的每一个波动周期都没有非常明显对应的正向或者反向的关系。

它跟什么有关系?硬件行业估值的波动,几乎和整个半导体周期是同步的,也就是说同样是贵的好东西,科技和消费,科技跟利率的关系并不大,跟利率波动的关系并不大(系统性风险除外),我们把周期拉长,它由且只由整个行业的周期来决定。

举个例子,上个世纪九十年代美国股市的科网泡沫,它的发生恰好跟信息高速公路大规模发展是完全契合的,也就是说科网泡沫这轮行情的起始正儿八经的源于那一轮信息高速公路的建设。到什么时候结束的呢?格林斯潘从1996年就开始提示进入了非理性繁荣的状态,但是科网泡沫一直持续到2000年那一轮产业周期结束,全球半导体的销售同比数据大幅回落,信息高速公路建设增速放缓,科网泡沫才破灭,这是美国的情况。

同样的我们看一下中国的情况,中国的情况我们可以拿移动通信设备基站的累计同比数据代表整个产业周期,我们可以看得出来这产业周期和股价周期几乎是一致的。但是与此同时,结论就是投资科技股关键看产业周期。

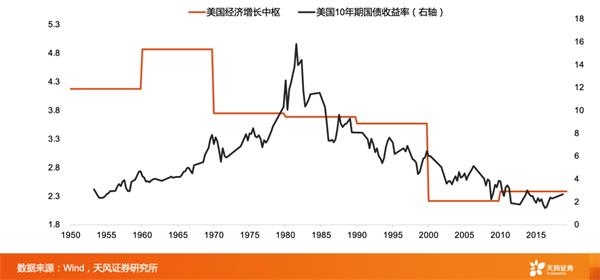

我们再看消费股,以美国漂亮50为例,中位数PE的变化和美国十年期国债收益率的变化呈现了完美的负相关,这张图是从什么时候到现在的呢?从1965年到现在。

同样再看国内的情况,国内情况的图没有放上去,但是国内的情况几乎是一致的,消费股投资关键看利率周期。尤其是从2017年以后,当外资开始大规模进入中国资本市场,他们第一个配置的方向就是消费股,2017年以后,消费股迎来了一轮大的行情,背后配资的动力就是来源于外资的介入,外资介入的行为模式是完全一致的,根据整个折现率的变化,因为我们从逻辑上可以解释,为什么科技股对产业周期敏感,对利率变化不敏感,而核心的消费股对于利率的变化敏感,为什么?所有公司的股价本质上都是未来现金流的折现,这两面是有两个因素会影响折现的结果,要么就是分母,要么就是分子。科技股属于典型的现金流收入变化特别剧烈的行业,所以在分子和分母博弈过程中我们会发现,现金流的变化本身也就是它产业周期的影响对于折现的结果是具有决定性的影响力。但是消费股不一样,消费股的增长是稳定的持续的长期的,所以它的现金流的变化并不显著,至少它的波动性并不大,从而导致决定它折现结果的主要就是折现因子的变化,也就是利率水平的变化。无论理论模型还是历史数据,都告诉我们拉长周期来看和拉短周期来看,我们投资消费股和投资科技股要关注的东西是不一样的。

回到我们的观点上,刚才刘主任告诉我们明年大概率是前高后低的经济增长的情况,我们对于企业盈利的预期跟刘主任的看法是几乎完全一致,两句话可以概括明年的企业盈利,第一句话叫前高后低,第二句话大致呈一个V型。也就是说一季度跟二季度比,二季度更低,二季度跟三季度比三季度更低,但是三季度跟四季度比,四季度又开始抬高了,呈现V型,但是整体前高后低,这可以概括我们对明年企业盈利的走势。但是决定一年的行情不仅仅是企业盈利,除此之外还有流动性。

明年的流动性大概会是什么状态呢?回到四个字上,不转急弯,就意味着明年对于整个货币增速以及杠杆上抬的速度的下压力度可能是逐季增加的。一季度发现这个数据很好,利润很好,同比很好,各方面都很好,那么它会逐季来加大它的力度。

基于以上的流动性和利润预测,很有可能明年A股指数一季度会是一个开门红,但是二季度可能就开始走下坡路了,明年的A股市场不排除会出现前高后低的状况,甚至不排除一季度之后会有比较显著的一个调整,因为明年二季度大家一看,企业盈利增速大规模下来了,流动性环境开始持续恶化。当然,明年整体看法应该是上有顶,下有底,它的底就在于明年整体上是一个盈利增长的大年,跟今年比,明年是一个盈利增长的大年,上有顶,它的顶来自于整体流动性环境明年应该会逐渐逐渐收紧。这就是我们对明年的整体看法,下有底,底来自于盈利,上有顶,顶来自于流动性。按季度来看,很可能是前高后低。

在这样一个大的格局里面,我们觉得明年寻找合适的投资方向可能是最重要的,因为如果明年选错了投资方向,明年的结果到年底一看,收获很可能会很差,请注意,今年已经是第二年了,2019年,2020年连续两年全市场所有的偏股型基金的平均收益率超过了40%。我们可以看一下历史上连续三年偏股型基金的平均收益率超过40%的年份有没有发生过?所以明年选好方向的重要性可能比今年、比去年都要更加重要。

我们一共挑选了三条线,明年重点关注的方向。

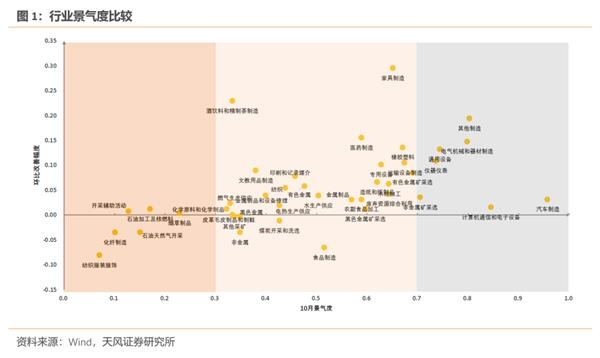

第一个方向,我们去寻找顺周期中间的全球化的公司。后疫情时代,中国是全世界最早开始经济触底复苏的国家,全世界其他国家的经济触底和复苏会比我们晚,但是它一定会到来,这就决定了中国的企业它受益的顺序,不同的行业我们可以看一下这张图,会很清晰地告诉我们,2020年哪些行业表现好?全世界的企业很多都停工停产的时候,中国企业会卖给他们必须要的东西,它顺的是全球的需求周期,2020年,这批行业是特别好的。但是到了2021年,我们要顺的就不是全球的需求周期了,我们需要顺的是全球的生产周期,2021年开始,全球经济会进入逐渐复苏的过程,这个复苏意味着全球的生产端要开始重新启动了,带来补库存的需求,意味着中国能够帮海外的生产型的企业补库存的这些企业,很可能是会有一个显著受益的过程。所以这就是我们提出的第一条思路,从终端消费品的补库存,全球范围内,如果出口的,开始转向全球生产的补库存受益的中国企业和方向。

第二个就是三年长征,“剩”者为王。中国经济下台阶已经持续了十年,中国供给侧改革到现在为止也持续了超过五年,在这个过程中,很多行业都发生了翻天覆地的变化,行业集中度大幅提升优胜劣汰,随着明年全球经济复苏,,有很多行业就会面临估值盈利双击的过程。

从这个角度我们选取了一些行业方向,主要是两个指标来看,一个是行业集中度,还有一个是行业的占款和回款的能力。集中度很简单,占款和回款能力可以很客观表明这家企业在所在的行业里面的行业地位。用两个行业指标共同相叠加,我们同样找出了一系列的方向,比较多,不再念了,包括细分的,同时我们把里面的龙头公司用刚才说的行业集中度里面的江湖地位,也选出了一些公司。

第三个内生的景气度。这主要是针对科技股来说的,因为科技这个方向大家很关注,也有很多人觉得科技方向贵,我们这里做了一个历史沿革的回溯,给了一个很有趣的结论,当扣非利润的增速在30%以内的时候,以年度来看,买的位置对相对收益有显著影响,但是如果扣非利润的增速超过了30%甚至更高,这个时候买和不买就很重要了,而不是买入位置的高或低了,所以无论是用PE衡量的贵便宜还是用PB衡量的贵和便宜,都给出了同样的结论。

最后就是核心资产,也就是消费,消费的方向刚才有一个回溯,我们想一下对消费股最关键的影响来自于海外配置的力量,而海外配置的力量,它在决定对A股这些核心消费股的买入和卖出行为的时候,排在第一位的不是这些消费股本身的利润增速,因为它利润增速是相对稳定的,排在第一位的是十年前美国国债的收益率,也就是全球的宏观环境和利率环境。明年全球的宏观利率环境,尤其是美国十年期国债的变化情况,明年还能不能继续下行,恐怕比较难,会不会显著上行,我们不知道。所以我们得出一个结论,对于整个核心资产这块,我们可以认为它应该是偏稳定的,除非美国十年期国债出现了大幅的持续的明显的上升。

以上就是我们整个年度策略的观点,这个观点会带来三个推荐和一个维持,就是对于整个核心资产,我们觉得消费股明年没有太多增配的动力,但是在宏观环境出现大的变化之前,也没有大的减配的动力,所以这块可以维持。但是有三个好的方向推荐大家可以重点看一下,第一个就是全球化的公司,出口型的企业,同时它出口型的企业,主要受益于明年的全球生产型复苏的这些出口型的企业,这是第一条主线。第二条主线,我们在行业过去几年出现了显著的集中度提升里面的龙头公司,明年很可能有比较好的表现的机会。第三条主线,扣非以后30%以上利润增速的科技股,这个时候以年度为单位,我们就不用过多考虑估值的高或低了,这个是我们的三个建议。

最后我们回答两个问题,这也是最近关注比较多的,第一个就是我们明年是不是继续看好消费类核心资产?我们的回答是继续看好,直到什么时候可能不看好呢?直到全球的利率宏观环境出现大的变化为止。

第二个,很多人都在问,说过去这么多年,至少三年的时间里,头部企业的表现显著优于中小公司,明年有没有可能出现中小公司的逆袭?回答这个问题从资金环境上和结构上就能看得出来,我们到目前为止主动管理型的基金总规模已经4.3万亿了,增量资金大头也来自新发的股票型基金,他们的特点决定了很有可能头部化的情况在明年会跟今年一样继续维持下去。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-24 10:49:52

2020-12-24 10:49:05

2020-12-24 08:49:05

2020-12-23 14:51:54

2020-12-23 13:50:04

2020-12-23 11:49:16

热点排行

精彩文章

2020-12-23 16:50:52

2020-12-23 15:49:55

2020-12-23 14:52:09

2020-12-23 14:51:27

2020-12-23 13:50:22

2020-12-23 11:49:28

热门推荐