所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-22 13:51:02来源:天风证券

一致预期是否有用?从以往经验来看,市场对于宏观经济的一致预期通常在预测逻辑上比较准确,预测结果出现较大偏差的原因往往是路径上出现了未知的外生性变量,例如2020年的新冠疫情。但市场对于资产表现的一致预期的预测准确率就比较低。这里面有两方面原因:一方面,市场的一致预期存在较强的线性外推倾向,往往倾向于认为当年年底表现较好的资产和板块来年还会保持较强的惯性,过于重视当前政策和热点的短期影响。另一方面,市场具有自我实现的特征,一致预期出现的时候基本也是一致预期正在定价的时候,因此影响市场边际定价的因素往往在一致预期之外甚至是反面,比如贸易战、去杠杆、无限量量化宽松等。对市场还是需要用动态的、迭代进化的眼光来观察、理解和应对。

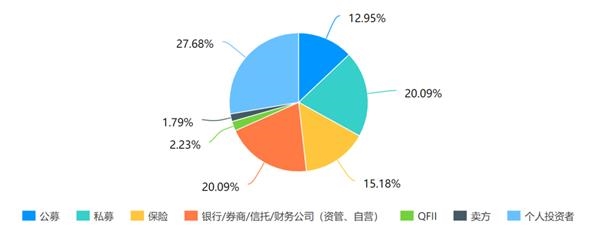

一、受访者结构

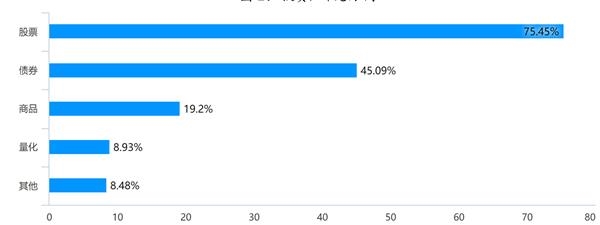

以问卷形式调研了部分投资者对2021年宏观与大类资产的预期,问题涵盖对国内经济、政策方向、大类资产、海外经济等多维度判断,共收到有效反馈224份。224名受访者中,个人投资者占27.68%,私募占比20.09%,银行/券商/信托/财务公司(资管、自营)占比20.09%,公募占比12.95%,保险占比15.18%。受访者的投资/研究方向以股票、债券、商品为主,其中75.45%为权益方向,45.09%为债券方向,19.2%为商品方向。(注:一名受访者可能覆盖多个方向)。

图1:受访者所属机构

资料来源:问卷星,天风证券研究所

图2:投资/研究方向

资料来源:问卷星,天风证券研究所

二、对明年中国宏观经济的预期

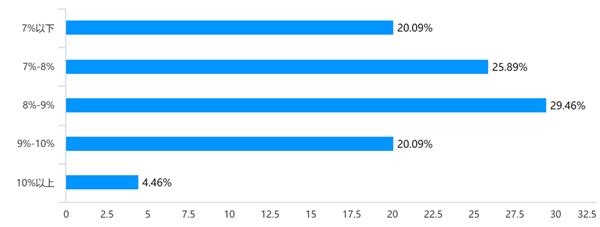

受访者对明年中国GDP增速预期基本以8%-9%为中心向两边递减分布:29.46%受访者认为增速在8%-9%,25.89%认为增速在7%-8%,20.09%认为增速在7%以下,20.09%认为增速会在9%-10%,4.46%认为增速在10%以上。

图3:明年中国实际GDP增速中枢

资料来源:问卷星,天风证券研究所

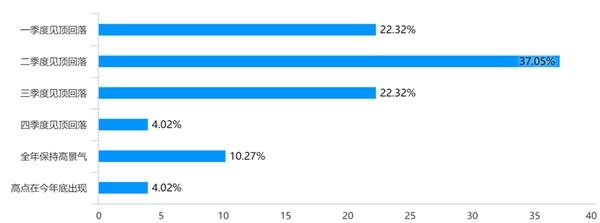

受访者对明年中国经济走势产生分歧,但主流预期认为明年经济会见顶回落:37.05%受访者认为明年中国经济复苏将在二季度见顶回落,22.32%认为明年中国经济复苏在一季度见顶回落,22.32%认为明年中国经济复苏在三季度见顶回落,4.02%认为会在四季度见顶回落,10.27%认为2021年会全年保持高景气,4.02%认为经济增速的高点在今年年底出现。

图4:明年中国经济复苏见顶回落的时间

资料来源:问卷星,天风证券研究所

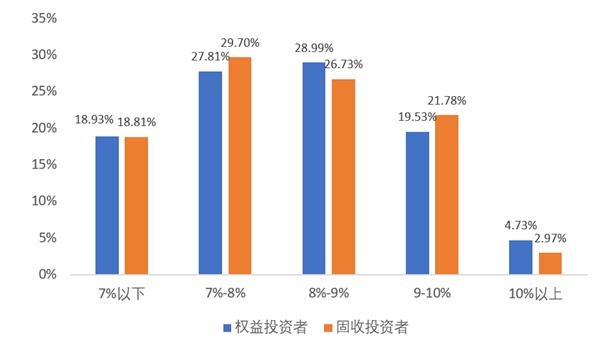

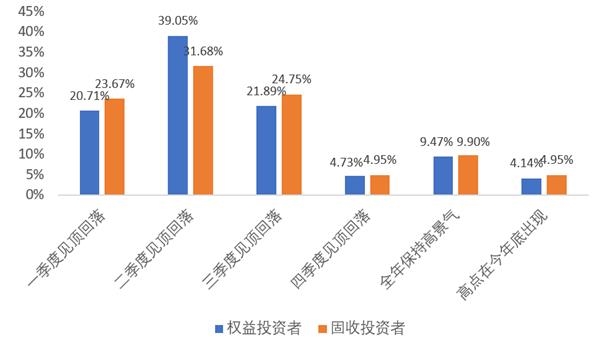

股票投资者和债券投资者对于明年中国GDP的预测区间分布总体相差不大。债券投资者对明年GDP增速中枢略微悲观,对二季度经济环比见顶回落的一致预期略低于股票投资者。

图5:明年中国GDP增速预期

资料来源:问卷星,天风证券研究所

图6:明年中国经济复苏见顶回落时间预期

资料来源:问卷星,天风证券研究所

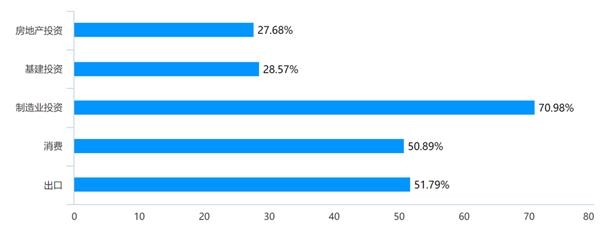

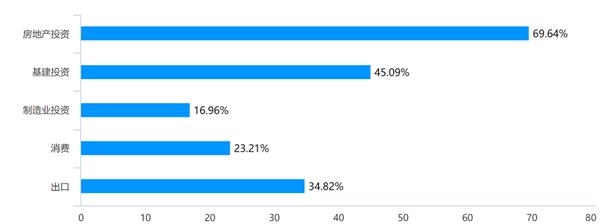

超七成受访者认为明年可能促使中国经济好于预期的因素有制造业投资,超五成受访者认为促使经济好于预期的因素有出口和消费。仅有不到三成的受访者分别认为房地产投资和基建投资会有超预期利好。

图7:明年可能促使中国经济好于预期的因素

资料来源:问卷星,天风证券研究所

近七成受访者认为明年房地产投资是导致经济下行的主要风险来源,其次是基建和出口。认为下行风险来自消费和制造业投资的受访者占比较低。

图8:明年中国经济的主要下行风险来源

资料来源:问卷星,天风证券研究所

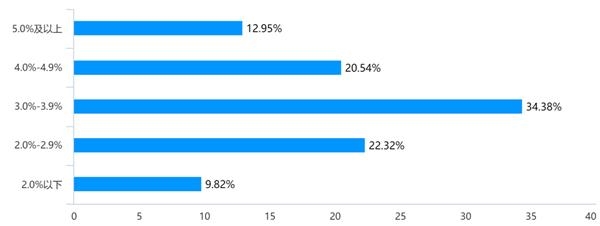

受访者对明年PPI的高点预测以3%-4%为中心向两边递减分布:超过三成受访者认为明年PPI高点在3%-4%之间,各有约两成受访者认为高点在2%-3%和4%-5%。认为高点在2%以下和5%以上的受访者占少数。

图9:明年中国全年PPI的高点

资料来源:问卷星,天风证券研究所

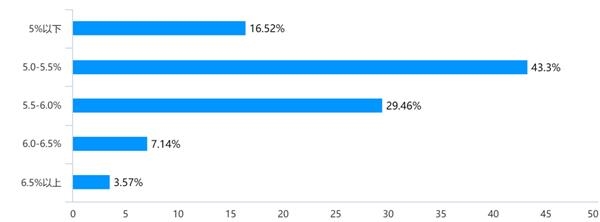

整体而言,受访者一致预期疫情后的潜在增速中枢较疫情前有所回落。超四成受访者认为疫情过后的中国经济潜在增速在5%-5.5%区间,另有近三成认为潜在增速在5.5%-6%区间,认为潜在增速在5%以下和6%以上的受访者占少数。

图10:疫情之后的中国经济潜在增速

资料来源:问卷星,天风证券研究所

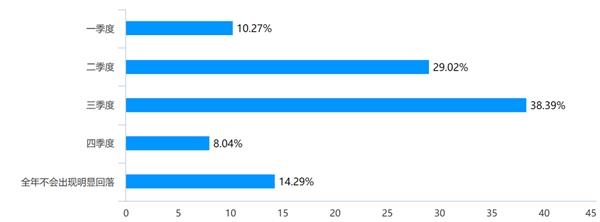

多数受访者认为明年出口会出现环比回落,但对环比回落的时间产生分歧。38.39%的受访者认为三季度回落,29.02%认为二季度回落,10.27%认为一季度回落,8.04%认为四季度回落,还有14.29%认为全年不会出现明显回落。

图11:明年中国出口出现环比回落的时间

资料来源:问卷星,天风证券研究所

三、对明年海外宏观经济的预期

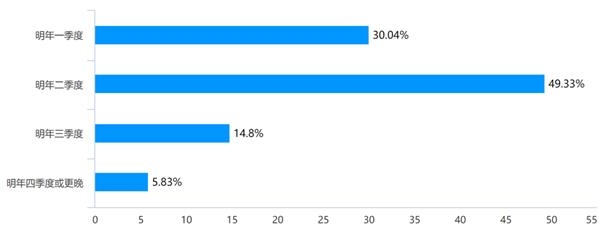

主流预期认为发达国家将在明年二季度开始大规模接种疫苗,和目前疫苗进度的新闻报道基本一致。也有三成受访者认为发达国家大规模接种的时间可能提前到明年一季度。

图12:发达国家(美国、欧盟、英国)开始大规模接种疫苗时间

资料来源:问卷星,天风证券研究所

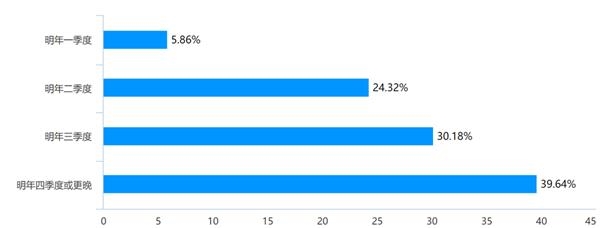

主流预期也认为新兴市场大规模接种疫苗的时间明显晚于发达国家一到两个季度以上。近四成受访者预期新兴市场在明年四季度或更晚才能开始大规模接种疫苗,三成受访者认为明年三季度开始大规模接种,认为新兴市场在明年二季度甚至更早开始大规模接种疫苗的受访者占少数。

图13:新兴市场(印度、东南亚、南美)开始大规模接种疫苗时间

资料来源:问卷星,天风证券研究所

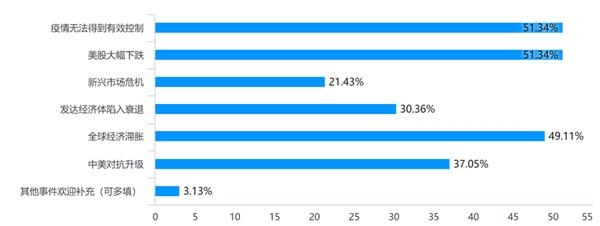

受访者最担心的全球风险是疫情无法得到有效控制、美股大幅下跌、全球经济疫后陷入滞涨。另有超三成担心中美对抗升级和发达经济体陷入衰退,两成担心新兴市场危机。

图14:2021年最值得重视的全球风险事件

资料来源:问卷星,天风证券研究所

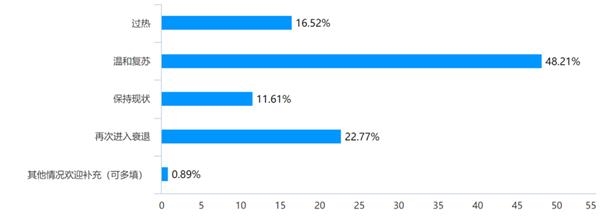

受访者对明年疫情控制后的美国经济走势产生分歧:48.21%认为会温和复苏,22.77%认为会再次进入衰退,16.52%认为会过热,11.61%认为会保持现状。

图15: 疫情控制后的美国经济走势

资料来源:问卷星,天风证券研究所

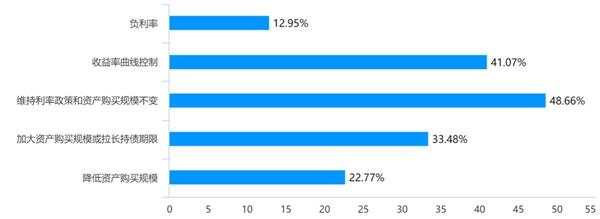

多数受访者认为美联储2021年会维持或加大宽松。近半受访者认为明年美联储会维持利率政策和资产购买规模不变,四成认为会采取收益率曲线控制,超过三成认为会加大资产购买规模或者拉长持债期限。仅两成认为美联储可能开始退出宽松(降低资产购买规模)。

图16:美联储2021年最可能采取的货币政策措施

资料来源:问卷星,天风证券研究所

在明年拜登政府将会如何处理国际贸易问题上,多数受访者并不乐观。近六成受访者认为拜登政府会维持贸易协议和已加征关税不变,仅两成认为会取消或者减免已加征关税。对于中美贸易协议,四成认为美国会开启第二阶段贸易协定,两成认为会取消第一阶段贸易协定。另有近五成认为美国会重返CPTPP。

图17:明年美国将会如何处理国际贸易问题

资料来源:问卷星,天风证券研究所

四、对明年国内政策的预期

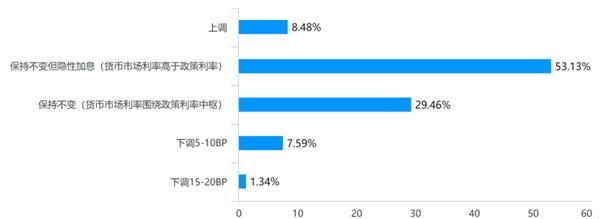

多数受访者预期明年不会加息。超五成预期明年MLF利率保持不变但会隐性加息(比如减少投放量,结果是货币市场利率高于政策利率),近三成预期明年MLF保持不变(货币市场利率围绕政策利率中枢)。预期直接加息或降息的受访者占少数。

图18:明年MLF利率调整幅度

资料来源:问卷星,天风证券研究所

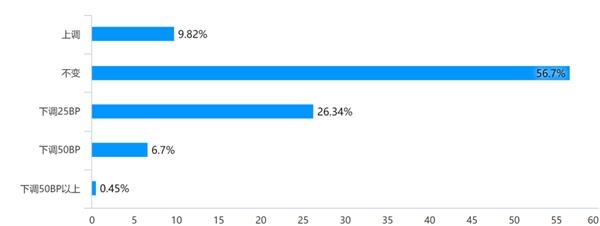

多数受访者认为明年不会降准。也有不到三成26.34%认为明年可能降准25bp。

图19:明年央行法定准备金率的调整幅度

资料来源:问卷星,天风证券研究所

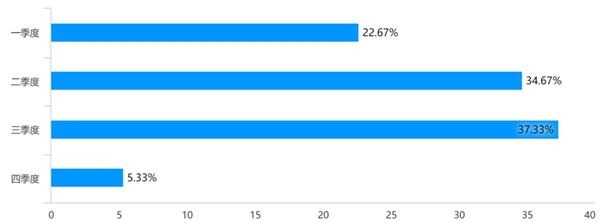

认为可能降准的受访者,对于降准的时间预期存在分歧。虽然往年年初降准的概率较大,但当前货币政策态度下,仅两成受访者认为降准会发生在一季度,多数受访者认为降准可能的时点发生在明年二季度或三季度的概率更高。

图20:明年降准时间

资料来源:问卷星,天风证券研究所

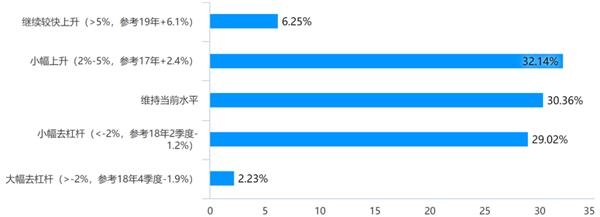

受访者对于明年宏观杠杆率的变化预期存在较大分歧:认为明年宏观杠杆率维持当前水平、小幅上升、小幅去杠杆的均占三成左右,仅极少数认为会大幅去杠杆。

图21:明年宏观杠杆率变化

资料来源:问卷星,天风证券研究所

多数受访者认为可能导致明年政策偏紧的主要原因来自于监管政策取向和输入性通胀,另外还有国内经济复苏过热。

图22:可能导致明年政策偏紧的主要原因

资料来源:问卷星,天风证券研究所

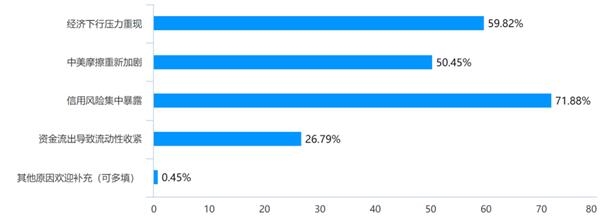

多数受访者认为可能导致明年政策重新放松的主要原因来自于信用风险和经济下行压力。另有约五成认为政策放松可能来自于中美摩擦重新加剧。

图23:可能导致明年政策偏松的原因

资料来源:问卷星,天风证券研究所

五、对明年大类资产的预期配置

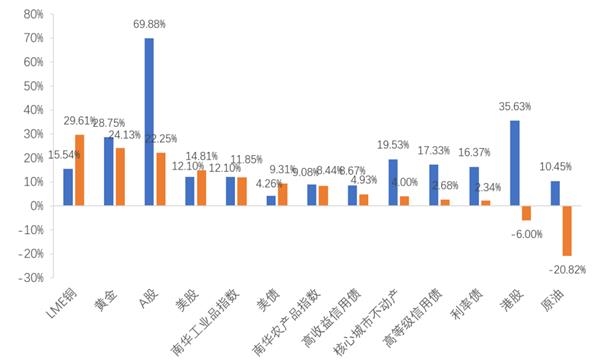

图24:去年受访者最看好的大类资产与其今年的收益率对比

资料来源:问卷星,天风证券研究所

去年底的一致预期调查,受访者最看好的资产是A股、港股和黄金。其中黄金和A股今年的实际收益率位居前三名,而港股排名倒数第二,仅好于原油。今年表现超受访者预期的资产有LME铜、美股和美债,反映出2020年资产定价的主要逻辑是流动性驱动的风险资产的估值提升和大宗商品的金融属性提升。

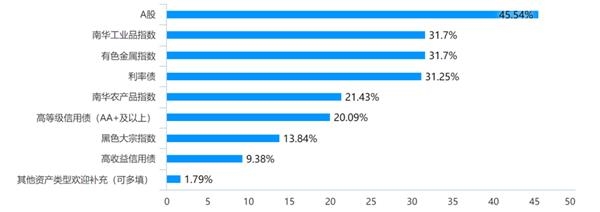

展望2021年的大类资产,受访者仍然最看好A股,超三成受访者看好利率债、工业品、有色金属,约两成受访者看好高等级信用债、农产品。看好黑色和高收益信用债的受访者占少数。

图25:明年最看好的国内资产

资料来源:问卷星,天风证券研究所

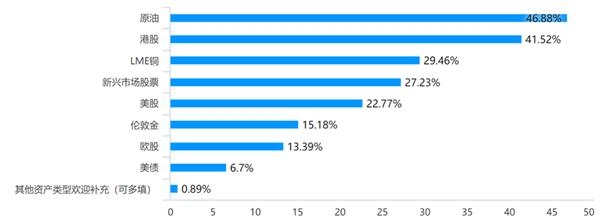

海外资产中,受访者最看好今年表现不佳的原油和港股。近三成受访者看好铜、新兴市场股票。看好美股的占比略超两成。黄金、欧股、美债相对不被看好。

图26:明年最看好的海外资产

资料来源:问卷星,天风证券研究所

六、国内权益市场预期

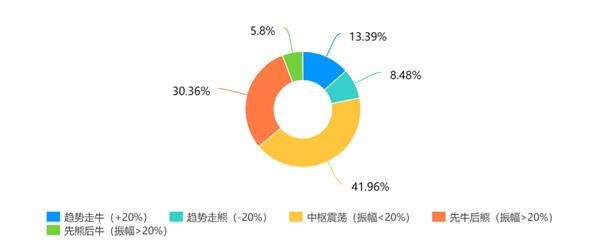

受访者对于明年A股整体走势的预期存在分歧:超四成受访者认为明年A股为中枢震荡(振幅小于20%),约三成受访者认为明年A股振幅较大,走势先牛后熊。认为可能出现趋势性(振幅大于20%)走牛或走熊的受访者占少数。认为可能出现先熊后牛的不到6%。

图27:明年A股(上证)整体走势预期

资料来源:问卷星,天风证券研究所

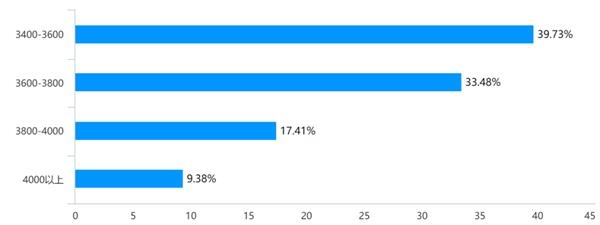

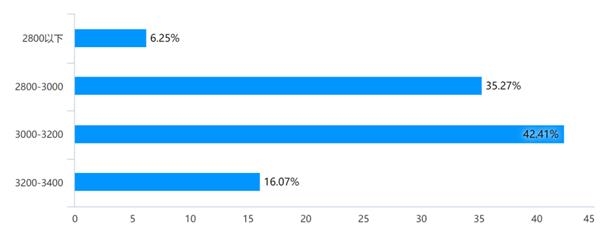

近四成受访者认为明年上证综指的高点位于3400-3600点区间,超四成受访者认为低点位于3000-3200点区间,涨跌幅较目前点位(2020年12月11日:3347点)不超过20%,对应中枢震荡的情形。

图28:明年上证综指的高点预期

资料来源:问卷星,天风证券研究所

图29:明年上证综指的低点预期

资料来源:问卷星,天风证券研究所

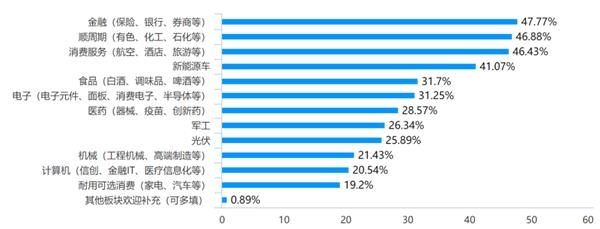

受访者对于明年看好板块的预期相对集中,近一半受访者最看好金融、顺周期和消费服务,超四成受访者最看好新能源车,超三成受访者看好食品和电子。

图30:明年最看好的大板块

资料来源:问卷星,天风证券研究所

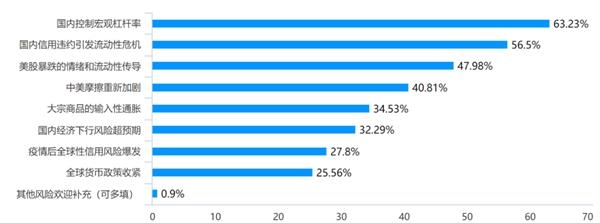

受访者认为控制宏观杠杆率和信用风险引发流动性收缩是明年A股的两大风险点,可能出现的美股暴跌、中美摩擦重新加剧也是不可忽略的外部风险因素。

图31:明年A股的主要风险

资料来源:问卷星,天风证券研究所

七、固定收益市场预期

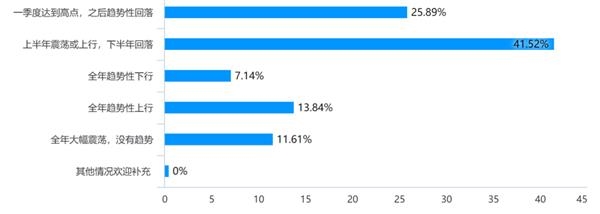

对于明年利率走势,超四成受访者认为明年上半年利率震荡或上行,下半年回落。四分之一受访者认为利率会在一季度达到高点之后开始回落。认为利率趋势性上行、趋势性下行或没有趋势的受访者占少数。

图32:明年国内利率的整体走势

资料来源:问卷星,天风证券研究所

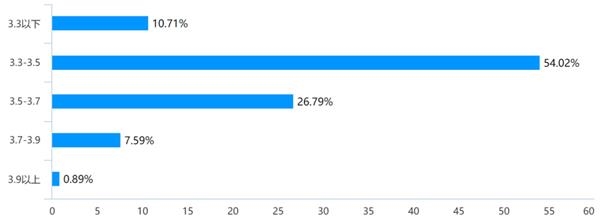

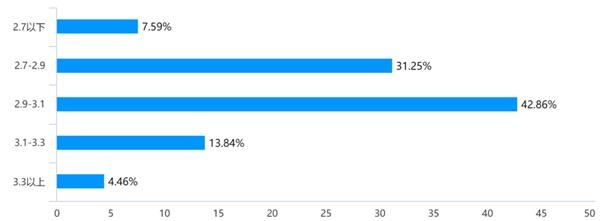

过半受访者对明年10年期国债利率的高点预期位于3.3%-3.5%区间,超四成受访者对低点的预期位于2.9%-3.1%区间。

图33:明年10年期国债利率的高点预期

资料来源:问卷星,天风证券研究所

图34:明年10年期国债利率的低点预期

资料来源:问卷星,天风证券研究所

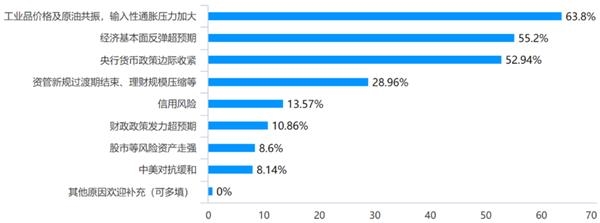

超六成受访者认为工业品价格及原油共振,输入性通胀压力加大是推动明年利率上行的主要风险,紧随其后的因素是经济基本面反弹超预期和和央行货币政策收紧,分别占受访者的55.2%和52.94%。

图35:明年可能推动利率中枢上行的主要原因

资料来源:问卷星,天风证券研究所

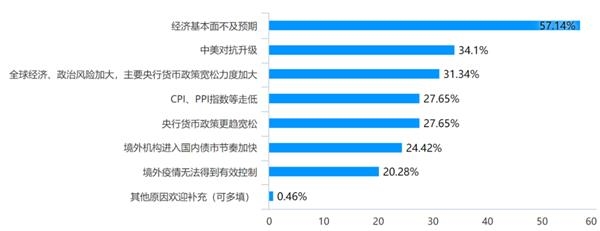

近六成受访者认为经济基本面不及预期是推动明年利率下行的主要原因,其次是中美对抗升级和主要经济体货币政策宽松力度加大等外部因素。

图36:明年可能推动利率中枢下行的主要原因

资料来源:问卷星,天风证券研究所

八、其他市场预期

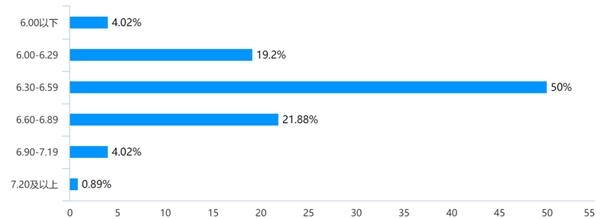

多数受访者认为明年人民币会继续升值。半数认为到明年末人民币汇率会位于在6.30-6.59区间。

图37:2021年末,在岸人民币汇率水平预期

资料来源:问卷星,天风证券研究所

认为明年美元会继续贬值和重新升值的受访者占比六四开。主流预期到明年末美元指数位于85-95(±6%)。由此看,在中国投资者这里,明年美元贬值的一致预期并不强。

图38:2021年末,美元指数预期(12月11日美元指数90.97)

资料来源:问卷星,天风证券研究所

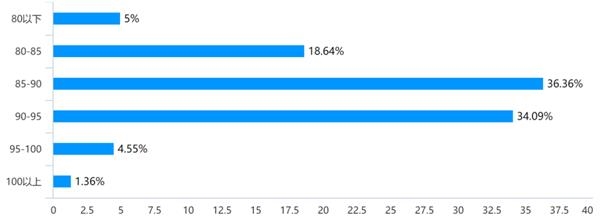

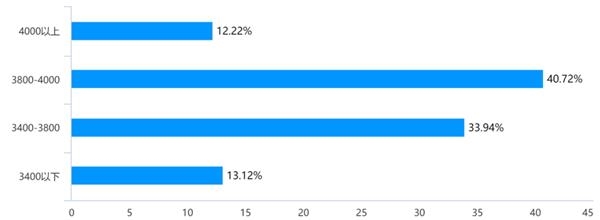

受访者对明年美股预期偏中性,四成左右认为明年末标普500指数在3800-4000区间(全年涨幅10%以内),三分之一认为在3400-3800区间(全年微涨或微跌),认为跌幅较大或涨幅较大的受访者占少数。

图39:2021年末,标普500预期(12月11日标普指数3663.46)

资料来源:问卷星,天风证券研究所

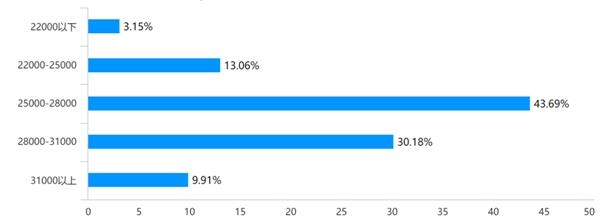

受访者对明年港股预期偏中性乐观,超四成预期恒生指数明年末在25000-28000(6%以内)区间,三成认为在28000-31000(17%以内)。

图40:2021年末,恒生指数预期(12月11日恒生指数26505.87)

资料来源:问卷星,天风证券研究所

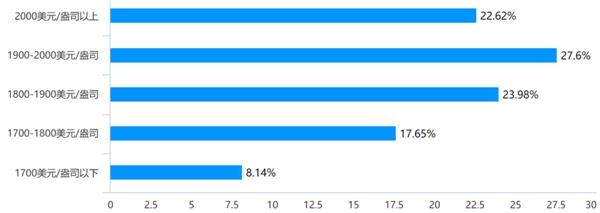

受访者对明年黄金价格预期存在分歧,认为明年末黄金价格(美元/盎司)在1800-1900(-2%~3%)、1900-2000(3%~9%)、2000以上(大于9%)的受访者均有两到三成,认为金价会低于1800(-2%以下)的受访者占少数。

图41:2021年末,黄金价格预期(12月11日伦敦金1839美元/盎司)

资料来源:问卷星,天风证券研究所

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-22 11:49:05

2020-12-21 17:50:23

2020-12-21 14:51:14

2020-12-21 13:50:04

2020-12-21 12:50:14

2020-12-21 11:50:19

热点排行

精彩文章

2020-12-22 13:50:40

2020-12-22 11:49:24

2020-12-22 10:50:36

2020-12-22 07:49:27

2020-12-21 19:49:15

2020-12-21 16:51:05

热门推荐