所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-18 10:50:55来源:明晰笔谈

核心观点

11月的基本面数据中,制造业投资的表现相对突出,经我们估算,单月增速达到了12.5%。多数制造业行业较10月出现明显改善,大致呈现普遍回暖的状况。医药、电子、化工三大行业同比增长较快,贡献了当月制造业投资一半的增量。11月制造业投资高增或源于疫情后的回补,从利润、需求等因素出发,较高的增速或将延续,预计年底到明年年初的投资需求都相对旺盛。

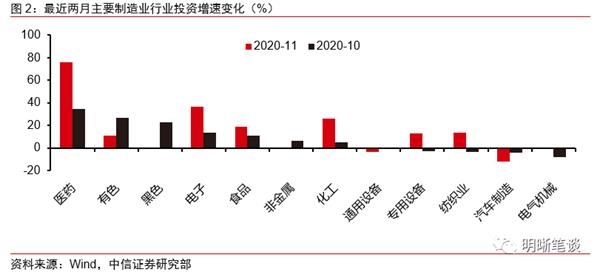

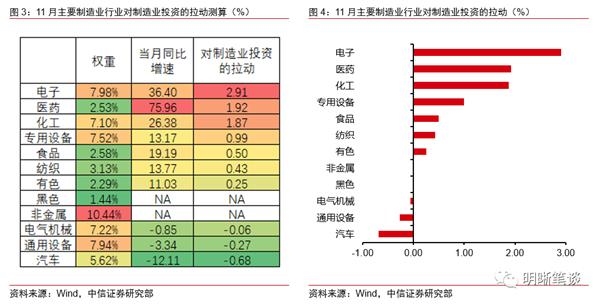

制造业各行业投资普遍上行,医药、电子、化工成为主要驱动力。从主要制造业行业增速具体的边际变动幅度上来看,多数行业11月的投资增速较10月出现边际改善,11月制造业投资的大幅上涨并非像8月一样由个别行业驱动,更多体现的是制造业投资的普遍回暖。从对总投资的拉动作用的估算来看,拉动效应最大的三个行业:电子行业对11月制造业投资增速的拉动达到了2.91%,医药行业为1.92%,化工行业为1.87%,这三个行业解释了11月制造业投资一半左右的增幅。

利润大致领先投资1年。从近十余年的长期数据来看,尽管工业企业利润同比增速的波动幅度相对于制造业投资来说较大,但是从趋势和变动方向的角度来说,工业企业利润的同比增速大致领先相对于制造业投资同比增速1年。今年制造业企业利润的大幅改善很有可能会对年底到明年的制造业投资形成一定的刺激。

11月制造业投资高增或源于疫情后的回补,高投资增速有望持续。今年一季度,受到疫情的影响, 制造业投资较去年同期减少了8000亿。随后,虽然制造业投资一直在回暖的途中,但直到今年10月份都没有看到比较明显的回补特征。11月份投资比去年同期多出2500亿,这个数字并不夸张,超过10%的投资增速在2018年下半年也出现过。从各个行业的利润普遍改善、投资普遍上行以及上述特征来看,制造业投资可能会继续维持较高的增速,预计年底到明年年初的投资需求都相对旺盛。相比于今年年底,明年年初还会有低基数的效应,届时的读数可能会更高。

分行业来看,利润已有较大程度的回暖,而投资表现相对滞后的行业,大概率将在明年有所表现。如果将1-11月各行业的利润总额同比增速作为Y轴,固定资产投资同比增速作为X轴做成散点图,可以看到大部分行业目前处于第四象限,即利润正增长,投资负增长。如前所述,由于利润增速领先投资增速1年,再叠加今年低基数的因素,预计明年位于第四象限行业的投资增速大概率会迎来比较明显的同比改善,进入图中的第一象限。从生产和投资的关系来看,需求的提升和生产的景气可能也会刺激企业增加投资,产需改善较多的非过剩产能行业可能率先扩产。

制造业投资高增速有望维持。从主要制造业行业来看,多数行业较10月出现明显改善,体现的是制造业投资的普遍回暖。营收占比较大的行业中,医药、电子、化工三大行业增长较快,贡献了当月制造业投资一半的增量。11月制造业投资高增或源于疫情后的回补,从利润、需求等因素出发,较高的制造业投资增速可能延续,预计年底到明年年初的投资需求都相对旺盛。相比于今年年底,明年年初还会有低基数的效应,届时的读数可能会更高。分行业来看,大多数利润和产需均已有较大程度的回暖,但投资表现相对滞后的行业,大概率将在明年看到显著的改观。

正文

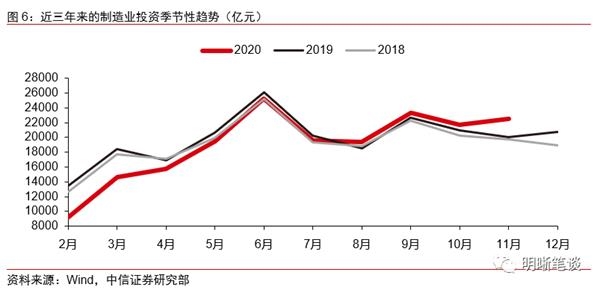

11月的基本面数据中,制造业投资成为表现最为突出的指标,继8月超预期修复8.1pcts之后,11月再次大幅上涨8.7pcts,初步估计达到了12.5%。整体来看,11月经济延续修复逻辑,大致体现了周期向上的特征,工业生产增速仍然保持在潜在以上的水平。尽管房地产、基建投资增速已出现了触顶后下行的趋势,但制造业投资增速却在9月小幅下行、10月微幅上调之后突然大幅修复8.7pcts,在很大程度上超出市场预期。11月制造业投资增速为何大幅上行,与8月有何不同,未来如何判断都是值得讨论的问题。

11月制造业投资缘何高增?

制造业各行业投资普遍上行,医药、电子、化工成为主要驱动力。从主要制造业行业增速具体的边际变动幅度上来看,多数行业11月的投资增速较10月出现边际改善,11月制造业投资的大幅上涨并非像8月一样由个别行业驱动,更多体现的是制造业投资的普遍回暖。具体来看,营收占比较大的行业中,医药、电子、化工三大行业增长较快,增速较上月的增长均超过了20pcts,贡献了制造业投资主要的增量。其中,医药制造业增速达到75.96%。也有个别行业投资增速不及预期,如汽车制造业11月投资同比下滑12.1%。

从对总投资的拉动作用的估算来看,拉动效应最大的三个行业:电子行业对11月制造业投资增速的拉动达到了2.91%,医药行业为1.92%,化工行业为1.87%,这三个行业解释了11月制造业投资一半左右的增幅;截至12月17日,尚有部分行业数据未公布,但根据制造业总的投资增速和已公布行业投资增速的比较,可以判断未公布的行业投资表现也大致是普遍向好的情况;少部分行业发挥了负拉动作用,如通用设备、汽车等行业均拉低了11月制造业投资增速。

海外疫情反复,外需维持高位,医药、电子行业景气度仍然较高。医药和电子行业投资的高增速具备基本面支撑。在全球疫情持续反复、世界各国医药、电子相关产能有限,需求维持高位的情况下,中国全球供应链中心地位更加突出,医疗卫生、机电产品的出口仍然维持高位,也进一步提高了对应行业的利润。在利润的支撑和需求的扩张之下,医药、电子企业扩大资本开支的意愿也更强。由此来看,这一趋势或许短期内仍然能够维持。

未来趋势如何?

年底到明年怎么看?

11月制造业投资高增或源于疫情后的回补,高投资增速有望持续。今年一季度,受到疫情的影响, 制造业投资较去年同期减少了8000亿。在国内疫情出现明显好转时,市场就已经开始讨论疫情之后各项经济指标回补的问题,然而制造业投资恰恰是最低于市场预期的,虽然一直在回暖的途中,但直到今年10月份都没有看到比较明显的回补特征。一方面,11月份投资比去年同期多出2500亿,这个数字并不夸张,超过10%的投资增速在2018年下半年也出现过。另一方面,即便11月单月投资增速较高, 1-11月份的制造业投资累计同比增速仍然只有-3.5%。从各个行业的利润普遍改善、投资普遍上行以及上述特征来看,制造业投资可能会继续维持较高的增速,预计年底到明年年初的投资需求都相对旺盛。相比于今年年底,明年年初还会有低基数的效应,届时的读数可能会更高。

利润对投资的领先意义。历史上,工业企业的利润对制造业投资具有比较明显的领先特征,工业企业投资和领先1年的利润增速在多数时间同向变化,可以借此定性判断未来一年的制造业投资走势。从近十余年的长期数据来看,尽管工业企业利润同比增速的波动幅度相对于制造业投资来说较大,但是从趋势和变动方向的角度来说,工业企业利润的同比增速大致领先相对于制造业投资同比增速1年(之所以选取工业企业利润增速而非制造业企业利润增速,原因在于二者趋势相似,且工业企业利润的时间序列长于制造业)。从图和表格上可以看到,领先1年的工业企业利润增速与制造业投资同比增速在多数时间同向变化。因此,工业企业利润增速可以成为预判投资的良好指标。因此,今年制造业企业利润的大幅改善很有可能会对年底到明年的制造业投资形成一定的刺激。

根据我们在《固定收益2021年投资策略—债牛回归》(2020-11-17)中的预测,考虑基数效应后,明年制造业投资整体的增速也会呈现一个较高的正增长,这个数字可能超过10%。

哪些行业有望明显改善?

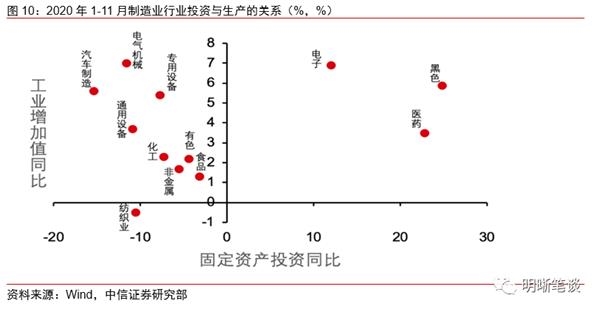

分行业来看,利润已有较大程度的回暖,而投资表现相对滞后的行业,大概率将在明年有所表现。如果将1-11月各行业的利润总额同比增速作为Y轴,固定资产投资同比增速作为X轴做成散点图,可以看到大部分行业目前处于第四象限,即利润正增长,投资负增长。如前所述,由于利润增速领先投资增速1年,在叠加今年低基数的因素,预计明年位于第四象限行业的投资增速大概率会迎来比较明显的同比改善,进入图中的第一象限。

从生产和投资的关系来看,需求的提升和生产的景气可能也会刺激企业增加投资。近几个月以来,工业增加值同比增速持续运行在潜在水平以上,11月更是达到了7%的水平,PMI数据也显示需求(订单指数)与生产匹配度正在不断提升,工业已经进入了短期较为景气的局面。在工业增加值同比增速和固定资产投资同比增速的散点图中,位于第四象限中右上方的行业,例如汽车、通用设备等行业,生产需求相对旺盛,但今年投资相对不足,如果其生产和订单能够在未来的一段时间维持高增长的趋势,那么明年投资扩产的动力也会更强,大概率会进入第一象限。由此来看,产需改善较多的非过剩产能行业可能率先投资扩产。

今年的强势行业未来怎么看?

明年电子和医药行业投资可能会在一定程度上受到疫苗研发进展以及全球经济复苏进程的冲击。从需求端来说,电子、医药行业从利润高增到投资扩张,在一定程度上受到海外疫情肆虐,机电、音像设备及其零部件,医疗仪器等产品的出口需求大量增加的影响。如果明年全球经济随着疫苗的顺利接种而出现显著复苏,海外产能利用率提升,那么电子产品和医药相关产品的出口必然会受到一定的冲击。实际上,我们从图5中也可以看得到,今年这些产品的出口增速是明显高于趋势值的。

但另一方面,海外需求的放缓并不意味着电子或医药行业的投资增速必然出现较为明显的下滑。除了海外需求以外,医药、电子行业的国内需求和长期向上的趋势是相对明确的,这会在很大程度上支撑两个行业的投资。从历史增速的对比来看,电子行业投资的稳定性可能更强,包括5G、数据中心在内的一系列基础设施是长期的战略方向。医药行业今年的投资增速已经显著超越过去几年的水平,明年会面临今年的基数压力,投资高增的持续性存疑。

汽车行业生产、销售以及利润均呈良好局面,预计明年汽车行业投资增速随之迎来上行的概率较大。今年以来,汽车行业需求周期性向好,在政策、电动化、疫情缓解等多重因素支持下,自去年年中开始迎来景气拐点,进入复苏周期,属于比较典型的产需两旺。特别是随着国内疫情逐渐得到稳定控制后,近几个月以来不同统计口径下的汽车消费数据均得到明显改善,支撑汽车行业投资在未来上升的逻辑得到进一步支撑。

结论

制造业投资高增速有望维持。11月的基本面数据中,制造业投资成为表现最为突出的指标,经我们估算,单月增速达到了12.5%。从主要制造业行业来看,多数行业较10月出现明显改善,体现的是制造业投资的普遍回暖。营收占比较大的行业中,医药、电子、化工三大行业增长较快,贡献了当月制造业投资一半的增量。11月制造业投资高增或源于疫情后的回补,从利润、需求等因素出发,较高的制造业投资增速可能延续,预计年底到明年年初的投资需求都相对旺盛。相比于今年年底,明年年初还会有低基数的效应,届时的读数可能会更高。分行业来看,大多数利润和产需均已有较大程度的回暖,但投资表现相对滞后的行业,大概率将在明年看到显著的改观。

市场回顾

利率债

资金面市场回顾

2020年12月17日,银存间质押式回购加权利率涨跌互现,隔夜、7天、1个月和3个月分别变动了39.85bps、26.09bps、-14.88bps、-14.99bps至1.37%、1.89%、2.96%和3.10%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-0.39bp、2.57bps、2.23bps、0.50bp至-0.39%、2.57%、2.23%、0.50%。上证综指上涨1.13%至3404.87,深证成指上涨1.01%至13889.87,创业板指上涨0.90%至2785.62。

央行公告称,为维护银行体系流动性合理充裕,2020年12月17日中国人民银行开展了100亿元逆回购操作,当日有100亿元逆回购到期,实现流动性投放回笼平衡。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年10月对比2016年12月M0累计增加12732.56亿元,外汇占款累计下降7847.77亿元、财政存款累计增加21277.95亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

12月17日转债市场,中证转债指数收于362.11点,日上涨0.50%,等权可转债指数收于1,496.63点,日上涨0.85%,可转债预案指数收于1,216.14点,日上涨0.88%;平均平价为108.12元,日上涨0.44%,平均转债价格为129.24元,日上涨0.36%。320支上市交易可转债(辉丰转债除外),除健友转债、瀚蓝转债和久其转债横盘外,224支上涨,93支下跌。其中汽模转2(14.88%)、盛屯转债(11.43%)和永兴转债(9.38%)领涨,东时转债(-9.90%)、福莱转债(-4.54%)和新泉转债(-2.86%)领跌。317支可转债正股(*ST辉丰除外),除瀚蓝环境、华森制药、雪迪龙、吉视传媒和广电网络横盘外,220支上涨,92支下跌。其中天汽模(10.08%)、盛屯矿业(10.06%)和永兴材料(10.01%)领涨,东方时尚(-9.96%)、游族网络(-5.22%)和上海沪工(-4.63%)领跌。

可转债市场周观点

上周顺周期板块回调较多,虽然商品期货持续强势,但是股票周期板块由于估值和预期的扰动走势较弱。转债也受到一定拖累,然而仍旧不乏结构性机会。

转债标的平均价格偏高的事实可能会阻碍投资者参与市场的决心,但是价格向来不成为获取收益的绊脚石,方向与节奏更为重要。基于当前市场的高波动性以及临近年底收官,不同类型的账户参与转债市场的策略正在走向分叉路口。

从相对收益的角度看,仍旧是正股策略为核心,优选高弹性标的,我们并不担忧市场后续机会寥寥,虽然波动难免但是市场的主线仍旧明晰,短期的扰动料不改变趋势的方向,依旧建议投资者在顺周期方向坚定参与,同时在制造业与消费板块龙头中做一定的加强。

绝对收益策略的角度准则有着不一样的选择,年底坐实收益是一个值得考虑的方向。从布局的角度看,市场的波动带来的切实变化是已经有着越来越多的标的价格回落,其中不乏正股优质或是正股高弹性的标的,这一方向可以成为当前中长期布局的选择,从指标看这类标的价格更优但是溢价率普遍不低,标的上和相对收益策略的选择可能存在较大差异,可以重点关注科技、消费、银行等方向。

高弹性组合建议重点关注赣锋转债、巨星转债,上机转债、雅化转债、火炬转债、隆20转债、欧派转债、聚飞转债、永兴转债、恩捷转债。

稳健弹性组合建议关注安20转债、紫金转债、光大转债、盛屯转债、金能转债、盈峰转债、太阳转债、鹏辉转债、贝斯转债、中矿转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-18 10:50:36

2020-12-18 09:50:10

2020-12-17 17:50:54

2020-12-17 14:49:04

2020-12-17 13:49:56

2020-12-17 13:49:17

热点排行

精彩文章

2020-12-18 10:50:49

2020-12-18 09:50:24

2020-12-18 07:50:02

2020-12-17 19:49:19

2020-12-17 16:50:29

2020-12-17 14:50:04

热门推荐