所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-18 09:50:16来源:上海证券报

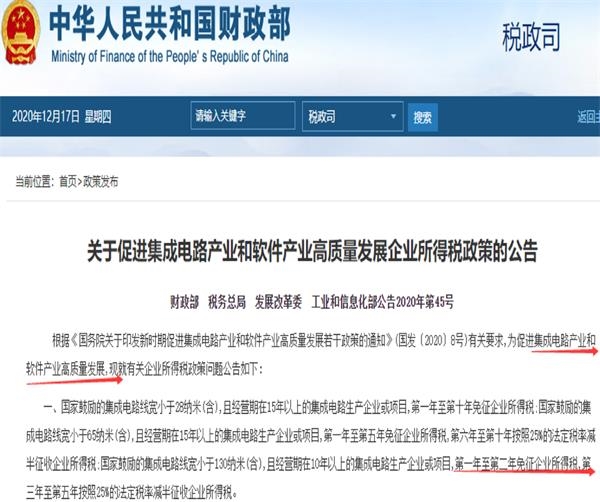

财政部等四部门近日发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(下称《公告》)。《公告》明确,根据国家鼓励的不同类型的集成电路生产企业或项目制定相应的税收优惠政策。

其中,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

“政策优惠力度大,有利于集成电路生产企业或项目降低税收成本,加大研发力度,促进产业快速发展。”北京国家会计学院财税政策与应用研究所所长李旭红说。

在李旭红看来,政策强调了持续性经营的理念。一般要求经营期在10年或15年期以上的集成电路生产企业或项目才可以享受相应的税收优惠,这将更有利于我国集成电路行业的可持续发展,并鼓励更多的集成电路生产企业深耕行业发展,使企业与产业共赢。

据悉,《公告》主要是对今年8月出台的《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》有关要求的落实。《公告》不但首次推出10年免征所得税政策,支持28纳米(含)及以下先进工艺生产企业发展,还将税收支持政策受益范围覆盖至集成电路产业发展全链条。

《公告》明确,国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税;国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

李旭红认为,政策中特别提到对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算,是充分考虑到企业的盈利起始时间较长,如果按生产起始时间开始享受优惠,更多的集成电路生产企业有可能就无法享受到相应的税收优惠,按获利年底开始享受优惠将更有利于行业发展。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-18 09:50:10

2020-12-17 17:50:54

2020-12-17 14:49:04

2020-12-17 13:49:56

2020-12-17 13:49:17

2020-12-17 12:49:03

热点排行

精彩文章

2020-12-18 07:50:02

2020-12-17 19:49:19

2020-12-17 16:50:29

2020-12-17 14:50:04

2020-12-17 14:49:18

2020-12-17 07:50:11

热门推荐