所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-10 18:49:12来源:证券时报网

日前,证券时报社刊载《资本市场没有永动机》一文引起广泛关注。今日,文章作者陈嘉禾(九圜青泉科技首席投资官)在接受证券时报记者采访时表示,投资的根基永远是价值。从基金的持仓来看,过去一年,估值和业绩的上涨是一致的。如果基金完全依靠抱团,或者抱团股,持仓的估值非常高的话,一段负循环开始的话,基金也会受伤,受伤很严重。

相关报道:

陈嘉禾:A股目前很多头部公司都是优质企业 但不是给予其一两百倍市盈率的理由

日前,证券时报社刊载《资本市场没有永动机》一文引起广泛关注。今日,文章作者陈嘉禾(九圜青泉科技首席投资官)在接受证券时报记者采访时表示,A股与美股相比,美股家数比较多,而目前A股上市公司数量相比还较少。可以说,目前在A股市场的企业,很多已经可以说是行业中的头部企业、龙头企业,均是优质的企业,但从美股市场的发展历史来看,这不是市场给予A股这些头部企业一两百倍甚至更高市盈率的理由。

陈嘉禾:货币宽松不是造成抱团现象的主因

日前,证券时报社刊载《资本市场没有永动机》一文引起广泛关注。今日,文章作者陈嘉禾(九圜青泉科技首席投资官)在接受证券时报记者采访时表示,货币宽松不是造成这个投资者抱团现象的主因,货币政策只是外因、一个助推力而已。抱团效应的出现,是资本市场的内在结构造成的现象。另外,太紧缩的货币政策短期不会到,但国家也不会给一个非常宽松的政策,把经济直接搞上去,这样容易导致通胀。

陈嘉禾:目前市场上“买基金一定比买股票好得多”的说法存在误区

日前,证券时报社刊载《资本市场没有永动机》一文引起广泛关注。今日,文章作者陈嘉禾(九圜青泉科技首席投资官)在接受证券时报记者采访时表示,现在市场上投资者存在误区,就是觉得买基金一定比买股票好得多,这个想法是不准确的。其实,在基金的选择上也是很难的。

九圜青泉科技陈嘉禾:资本市场没有永动机

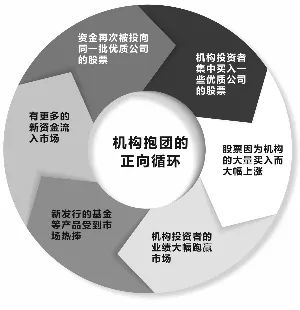

自2020年以来,资本市场上出现了一个机构投资者抱团的现象,并且形成了一种正向循环。这种正向循环平时不太容易见到,分析起来也非常有意思。这里,就让我们仔细看一看。

抱团的正向循环

简单来说,这个正向循环的路径是这样的:一些机构投资者集中买入一些优质公司的股票,这些公司的股票因为大量的买入而大幅上涨,估值则达到六七十倍PE(市盈率),甚至几百倍PE的水平。由于这种买入导致股票价格上涨,机构投资者的业绩也就因此大幅跑赢市场。而随着业绩的上升,新发行的基金等产品也受到市场热捧。因此,有更多的新资金流入市场,这些资金再次被投向同一批优质公司的股票,导致这些公司的股票价格继续上扬。同时,由于市场上的流通盘已经慢慢被之前的持仓锁定,因此每一次新的上涨所需要的资金,变得越来越少。

由是,资本市场形成了一个完美的正向循环:抱团的机构投资者不停地赚钱、跑赢市场上其他绝大多数没有被抱团持有的股票,买入这些基金的投资者赚了很多钱,上市公司也乐见其成地看着股价上涨。

其实,正如物理世界没有永动机一样,资本市场上的盈利模式,除了通过创造真正实体经济的价值实现,也不会永远保持利润的增长。而如果一种形成了正向循环的盈利模式,看起来可以一直持续下去,那么一定是因为我们还不了解这个循环周期的全部。

要知道,在人类社会的历史上,任何一个不以创造价值为根基的正向循环过程,最终一定会被一个逆向循环过程所取代。

比如说,历史上的工业革命,就是一个以创造真正价值为基础的正向循环过程。工业革命增加了人类的资本,改善了科技,让人们从此过上了和历史上任何一个时期都不相同的、无比富足的生活。由于这个变化是以真实的价值创造为依托的,因此从工业革命开始至今,几百年的时间过去,我们也丝毫没有看到这个循环周期结束的迹象。相反,全世界的人均GDP仍然在年复一年地提高。

但是,在另一个历史案例中,不创造价值的正向循环,虽然看似完美,却最终走到了尽头。

在蒙古骑兵横扫欧亚大陆时,骁勇善战的蒙古勇士们,就曾经创造了一个完美的正循环。蒙古军队通过武力征服的地方越多,获得的战争物资和战利品就越多;战争物资和战利品越多,蒙古军队的战斗力就越强大、斗志就越高昂;战斗力越强大、斗志越高昂,成吉思汗的领土就越广大。

但是,这个以武力征服为主要体现形式的正循环,终究没有给统治区的人民带来太多的价值。据《中国历代战争史》记载,蒙古灭金国以后,金国原统治区的人口下降了大约90%。在灭南宋以后,蒙古贵族甚至提出杀光百姓、把农田拿来放牧的荒唐打算。

即使没有产生价值,这个由蒙古骑兵以武力创造的正循环,在当时看来仍然完美无缺。正循环从公元1206年铁木真称成吉思汗开始,持续了几十年的时间,直到公元1260年由于忽必烈和阿里不哥争位,才终于开始走向衰弱。而直到162年以后的公元1368年,蒙古帝国的政权之一元朝,才被朱元璋逐出汉地,逃往漠北,史称“北元”,并终于亡于公元1402年,也就是铁木真成为成吉思汗以后近200年。

市场没有永动机

在资本市场,一个有意思的事情就是,循环周期的时间要比历史事件短得多,让观察者可以更好地理解人类社会所发生的循环过程。

在人类历史上的一个循环周期,往往长达几十年,甚至几百年之久。而资本市场的循环周期,往往只有几年、最多一二十年的时间。它让我们能够在相对短的时间里,看到在历史上可能需要几十年、甚至上百年才能走完的循环过程。

在前述的机构投资者抱团的正循环中,尽管这个正循环看似完美无缺,但是它并不会像永动机一样持续下去。一个当前看起来完美的正向循环过程,可能会因为许多因素被打破:有可能是上市公司的利润增长达不到投资者的预期,导致人们不再买入;有可能是上市公司大股东觉得股价太贵,因此减持套现,或者增发,导致股票供应量大增,超出资金购买能力;有可能是一些机构投资者觉得股价实在太贵,于是开始先于同行减持,最后导致牢固的抱团持股格局崩塌;有可能是一些负面市场新闻导致市场短暂下跌,盈利丰厚的投资者开始争先恐后地出逃;也可能是监管层担心市场出问题,提醒投资者注意风险,等等。

在以上种种可能里,我们很难预测其中会是哪一种因素,最后导致一个让赚钱看似很轻松、机构投资者跑赢市场看似很轻松的格局,回归于正常的市场规律。但是,我们可以确定的是,资本市场无法从社会生产的实际价值之外,像永动机一样,创造出源源不断的财富来。当财富脱离了价值,似乎像永动机一般喷涌而出时,投资者更应该看到的,是正向循环逆转以后可能产生的风险。

其实,在资本市场的历史上,永动机式的财富故事,早已发生过许多次。比如说,在2008年破裂的美国房地产和衍生品泡沫中,一个看似永动机的财富故事,就曾经上演过。

在2008年金融危机以前许多年的时间里,美国的房地产和衍生品市场,产生了一个完美的正向循环过程:购房者向金融机构贷款买入房子,个人贷款被打包成衍生品出售,金融机构卖掉贷款包以后,有更多的钱贷款给购房者,购房者继续买入房子,持续地买入行为导致房价上涨、导致购房者受益,从而产生更多的购房行为,而衍生品持续的膨胀和复杂化,也让金融机构也能一直在账面获益,从而有更多的动力和资金贷款给购房者。

在这样一个巨大的正向循环里,财富像永动机一样被创造出来。购房者在累积了巨大债务的同时,账面上赚的越来越多,而金融机构也在累积了巨大衍生品杠杆的同时,在账面上获得了巨额的收益。在2007年,花旗银行时任CEO Chuck Prince,说了一句也许可以流传百年的经典名句:音乐只要不停,你就得一直跳下去。

永动机看似毫无破绽,但是最终,美国房地产的贷款偿还需求,超过了贷款者的还款能力。永动机里终于开始出现了故障,而当房价由于美联储加息周期开始下滑、贷款违约率上升时,超级复杂的衍生品们那看似完美的信用评级,就开始像多米诺骨牌一样崩塌。最后,2008年金融危机横扫全球,成为人类金融史上深刻的教训。

正如真实的物理世界里没有永动机一样,资本市场上也不存在超出实体经济价值创造以外的、真正的永动机。那些看似永动机的市场现象,最后往往被证明只不过是周期循环的一个阶段而已。但是,投资者们的心里,却常常对“永动机式”的资本市场故事如此向往,最终常常迷失在虚假的永动机中无法自拔。

如此说来,这些看似可以永远盈利的“永动机”,到底是由资本市场创造出来,还是由投资者的内心所憧憬出来的呢?

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-10 15:50:02

2021-01-10 14:50:02

2021-01-10 13:49:29

2021-01-10 10:49:50

2021-01-10 09:49:06

2021-01-09 16:49:14

热点排行

精彩文章

2021-01-10 13:49:42

2021-01-10 07:49:21

2021-01-09 19:50:16

2021-01-09 15:50:11

2021-01-09 15:49:26

2021-01-09 09:49:36

热门推荐