所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-10 19:49:29来源:上海证券报

随着上市公司一季报披露,部分基金经理持仓情况也得以曝光。

睿远基金傅鹏博加仓高能环境、新进万华化学成为前十大流通股股东,表现出对周期股的青睐。去年股基冠军赵诣大幅加仓振芯科技。

但在医药股通策医疗的操作上,明星基金经理操作略显分化,张坤、归凯减持,但葛兰却加了仓,此外,高毅资产孙庆瑞管理的高毅庆瑞6号瑞行基金,新进成为通策医疗前十大股东。

傅鹏博青睐周期股

傅鹏博在一季度对化工股表现出极强兴趣,大手笔增持万华化学和高能环境。

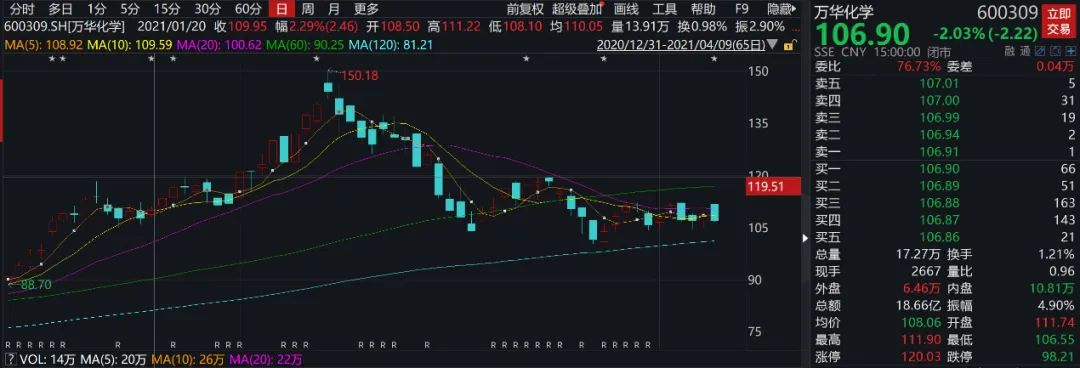

4月9日,万华化学披露“靓丽”一季报:一季度归属于母公司所有者的净利润66.21亿元,同比增长380.82%;营业收入313.12亿元,同比增长104.08%;基本每股收益2.11元,同比增长379.55%。

傅鹏博管理的睿远成长价值混合目前持该股1271万股,新进前十大流通股,位列第八位。据其管理基金的2020年年报显示,傅鹏博持有万华化学432万股,持有市值位居其持仓第26位。这意味着一季度傅鹏博增持839万股,可谓大手笔加仓。

从万华化学一季度表现来看,股价如同坐了过山车。元旦过后,万华化学股价从低点88.70元一路上行至高点150.18元,随后则一路下行至最新的106.9元,最新市值3356亿元。此外,牛散孙惠刚在一季度减持该股超5700万股。

除了大幅加仓万华化学,傅鹏博在一季度还加仓了高能环境。

高能环境近日发布2021年第一季度报告,公司实现营业收入12.65亿元,同比增长55.57%;归属于上市公司股东的净利润1.19亿元,同比增长69.22%。

傅鹏博亦在当季进行了加仓,目前持股2288.44万股,位列前十大流通股第五位,持有市值超4亿元。傅鹏博从去年二季度开始持有高能环境,彼时股价在12元附近,最新收盘价19.76元,涨幅超六成以上。

傅鹏博曾在睿远成长价值混合2020年年报中表示,从个股来看,主要配置了中长期基本面扎实、内生增长持续性好的行业领军公司,并且考察了公司的中长期盈利能力和估值的匹配度,以期为投资留出一定的安全边际。

此外,也有其他基金经理涉足周期股。中钢国际一季度显示,季内实现净利润1.24亿元,同比增长1232.18%。从机构持有情况来看,许定晴管理的中海优质成长持有776.80万股,新进前十大流通股东。但从该基金去年四季度的持仓中,鲜见涉及钢铁题材。

赵诣加仓芯片股

凭借新能源一战成名的赵诣,在一季度全面加仓芯片股:振芯科技。

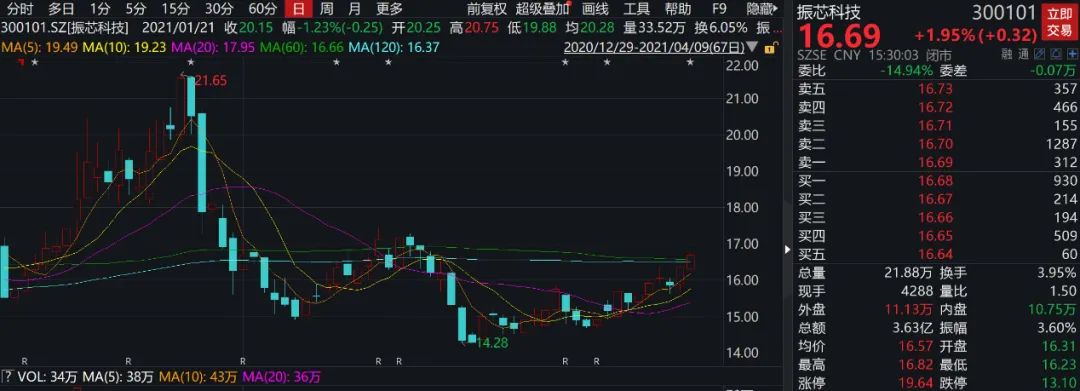

振芯科技一季度显示,公司实现营业收入1.7亿元,同比增长150%;归属于上市公司股东的净利润3766亿元,同比增长717.81%。

赵诣当季进行了大幅加仓,旗下管理的农银汇理新能源主题、农银汇理工业4.0分别增持659万股和377万股,成为第二大和第三大流通股东。农银汇理研究精选新进成为前十大流通股东,位列第八,持股数达到371万股。这意味着,截至一季度,赵诣合计持有振芯科技2598万股,持有市值接近5亿元。

从振芯科技的股价来看,在春节后达到21.65元的高点后,便一路下跌,此后进入震荡期,最低时股价为14.28元,相比高点跌去超三分之一,最近一个月又小幅上行,最新收盘价16.69元。

除了芯片属性,振芯科技还具备军工属性。据公司介绍,其多年来致力于围绕北斗卫星导航应用的“元器件-终端-系统”产业链提供产品和服务,主要产品包括北斗卫星导航应用关键元器件、高性能集成电路、北斗卫星导航终端及北斗卫星导航定位应用系统。

通策医疗操作分化

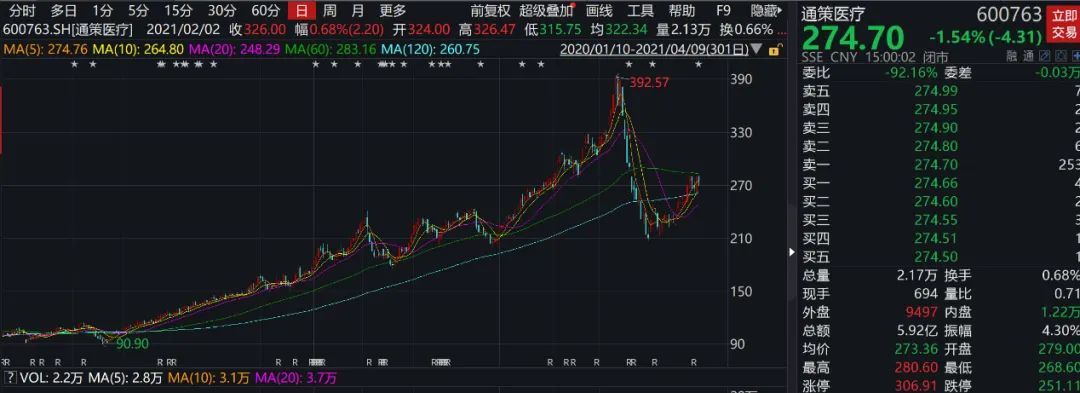

但在医药股通策医疗的操作上,明星基金经理操作出现分化。在该季度,张坤和归凯减持,葛兰加仓,此外高毅资产孙庆瑞管理的高毅庆瑞6号瑞行基金,则新进成为通策医疗前十大股东。

具体来看,张坤管理的易方达中小盘在持股数从去年末的930万股,变为700万股,减持了230万股,减持比例接近四分之一。此外,归凯管理的嘉实新兴产业股票,也进行了小幅减持,减持比例接近8%。

张坤是从去年二季度成为通策医疗的前十大流通股东,彼时股价尚不足150元,此后一路上涨,到2020年底涨至392元高点,尽管在春节后亦迎来暴跌,最低跌至210元左右。就最新收盘价来看,通策医疗较前期底部反弹已超30%。

但葛兰的操作则刚好相反,其管理的中欧医疗健康混合在今年一季度加仓了450.9万股,加仓比例超过1倍,一跃成为第四大流通股。此外,高毅资产孙庆瑞管理的高毅庆瑞6号瑞行基金,新进成为通策医疗前十大股东,持股数为272万股。

通策医疗一季度业绩显示,当季营收约6.31亿元,同比增长221.59%。净利润约1.64亿元,同比增长962.95%。

国金证券在最新的研报中提到,看好公司在民营口腔医疗服务行业的龙头地位,公司业务模式可持续复制,业绩有望维持较快增长。但风险点有医疗事故风险、口腔医院扩张不及预期、以及省外扩张计划不及预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-10 19:49:02

2021-04-10 14:49:49

2021-04-10 13:49:05

2021-04-10 11:49:52

2021-04-10 08:49:01

2021-04-09 15:49:06

热点排行

精彩文章

2021-04-10 18:50:11

2021-04-10 16:49:25

2021-04-10 11:49:17

2021-04-09 19:49:16

2021-04-09 18:50:23

2021-04-09 18:49:39

热门推荐