所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-19 09:50:24来源:国信策略

核心结论

核心观点:当前市场行情属于典型的复苏上升中的阶段性调整,参考历次类似调整的时间,我们判断春节后的本轮调整可能也接近尾声。此前市场比较担心的两个问题,一是流动性收紧利率上行,这个我们在此前很多报告中讨论过,复苏行情的一大特征就是利率和股市同向上行,最近海外股市不断创新高也是例证。二是信用收缩担心经济已经或者很快见顶,我们认为这个问题背后是不能本本主义地看待数据变化(社融下行),当前全球经济复苏方兴未艾,上市公司微观财报数据显示出极强的盈利增长弹性,现在阶段说经济复苏见顶为时尚早。

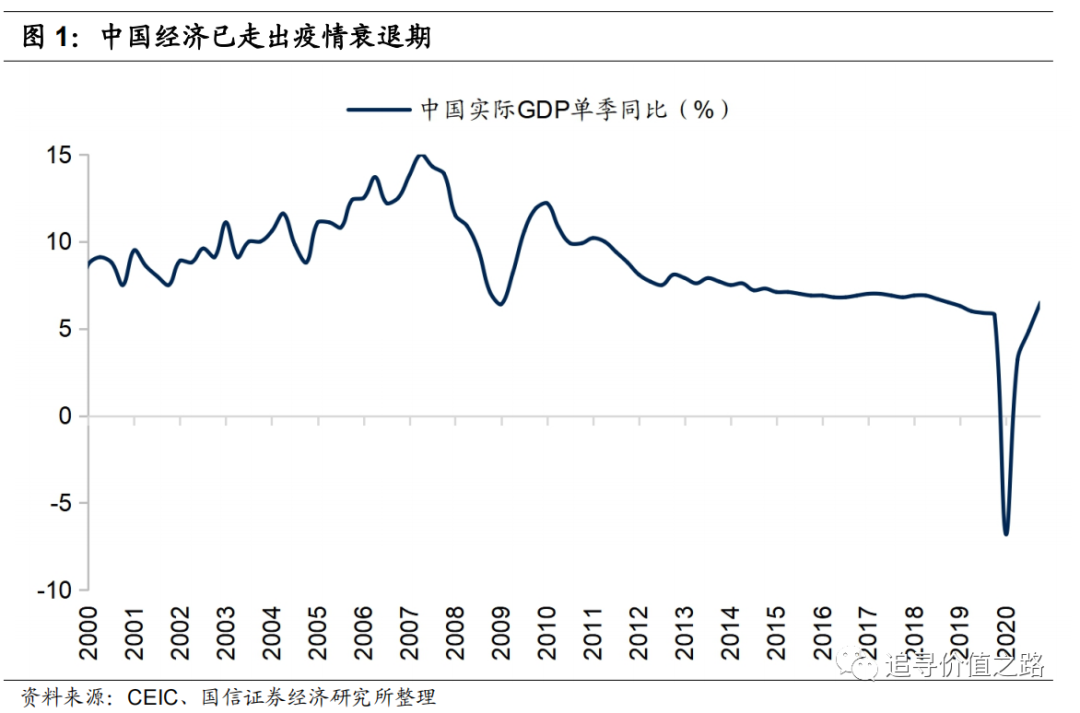

一季度经济数据陆续出炉,总体来看国内经济增长依然较为强劲,经济恢复的态势仍在持续。上周五统计局公布了一季度经济数据,其中2021年一季度GDP同比增长18.3%,比2020年四季度环比增长0.6%,两年平均增长5.0%。一季度全国规模以上工业增加值同比增长24.5%,环比增长2.0%,两年平均增长6.8%。一季度固定资产投资同比增长25.6%,环比增长2.06%,两年平均增长2.9%。一季度社会消费品零售总额105221亿元,同比增长33.9%,环比增长1.86%,两年平均增长4.2%。一季度全国城镇调查失业率平均为5.4%,同比下降0.4个百分点。总体来看,我们认为一季度国内经济增长依然较为强劲,当前经济恢复的态势仍在持续。

年报、季报窗口期,上市公司尤其是顺周期板块业绩同样十分亮眼。从近期披露的上市公司一季度业绩预告表现来看,部分公司尤其是顺周期公司,一季报的业绩表现极其亮眼。即使不考虑2020年的低基数效应,用2019年的可比数据作比较,仍展现出十分高的增速水平,我们预计2021年一季度全部A股非金融企业上市公司的利润增速将大幅上升至137%,全年全A非金融企业利润增速将达到27.5%,将较2020年显著提升。这表明在全球经济复苏共振的背景下,中国企业在供给上展现出极强的竞争优势,本轮经济复苏的持续性与向上的弹性非常有可能超预期。

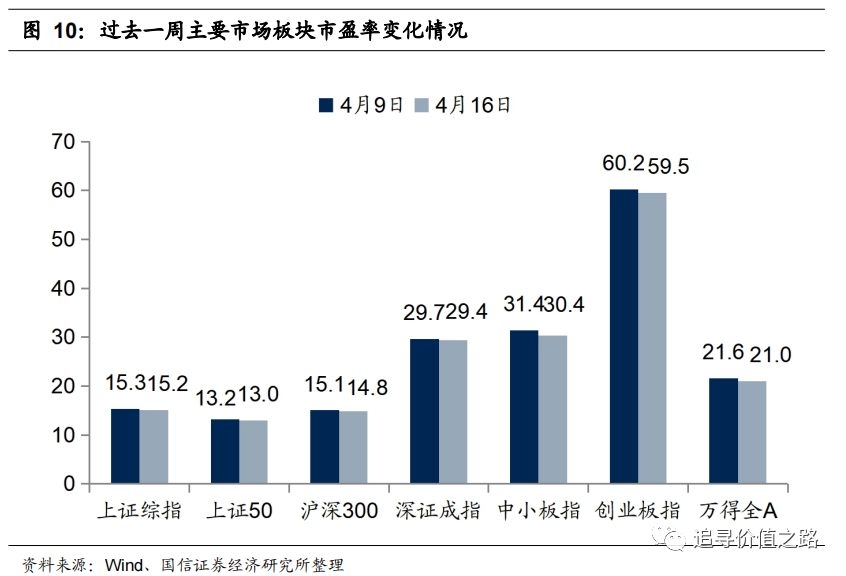

从估值的角度看,当前A股整体估值水平并不算高,市盈率中位数处于历史平均水平之下,结构上依然较多的投资机会。截至2021年4月5日,全部A股市盈率(TTM)中位数为35.4倍(剔除负值,下同),当前估值水平处于自2000年以来的30%历史分位数附近,整体估值水平不高,低于历史中枢位置。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月的46.6倍持续回落,今年3月份以来,全部A股市盈率(TTM)中位数基本走平。

除此之外,一个非常重要的因素就是目前包括美国在内的海外经济体刺激政策仍在不断出台,当前全球经济复苏方兴未艾。3月11日,拜登政府通过了1.9万亿美元的经济救助计划。3月31日,拜登在宾夕法尼亚州匹兹堡发表讲话,规模2万亿美元的基础设施计划正式出炉。基建投资计划是拜登政府财政刺激政策第二步“美国复苏计划”的重要部分,不仅包括了传统的基建投资、还涵盖了绿色能源、研发、教育、社会保障等领域的长期投资,巨额财政刺激计划的推出,也在不断强化经济复苏的预期,预计未来全球需求将会继续大幅回升。近日IMF也再度上调了全球经济增长预期,预计2021年的全球经济增速为6%,相比此前上调了0.5个百分点。

大类资产表现一览:股票黄金走弱,债券商品走强

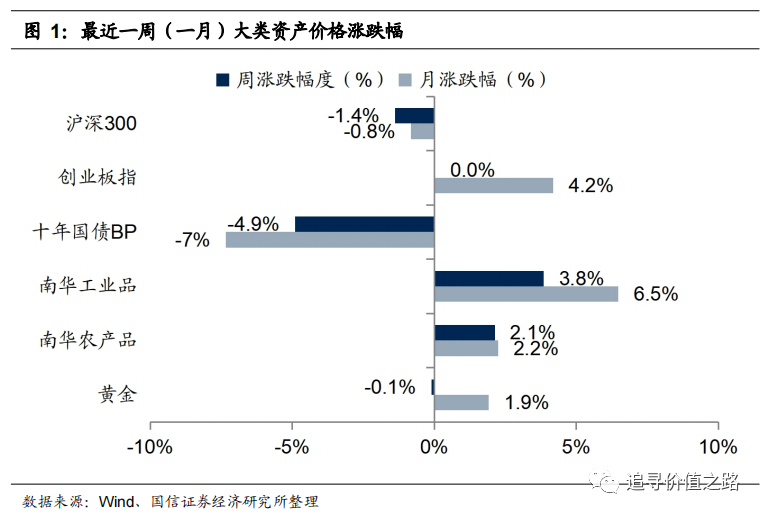

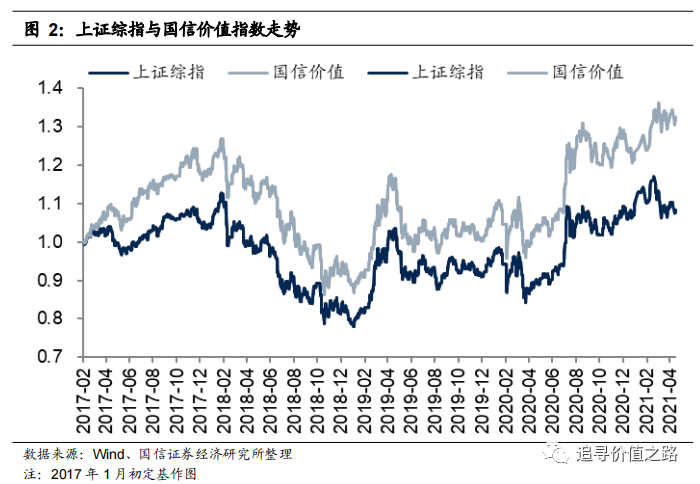

上周大类资产中股票和黄金走弱,国债和商品走强。具体来看,股票市场中,沪深300指数上周环比下降1.4%,创业板指上周环比小幅上涨0.002%。债券市场中,十年国债到期收益率下行4.9BP。商品市场中南华工业品指数环比上升3.8%,南华农产品指数上涨2.1%。黄金价格环比下降0.1%。上周上证综指环比下跌0.7%,国信价值指数单周下跌0.60%。

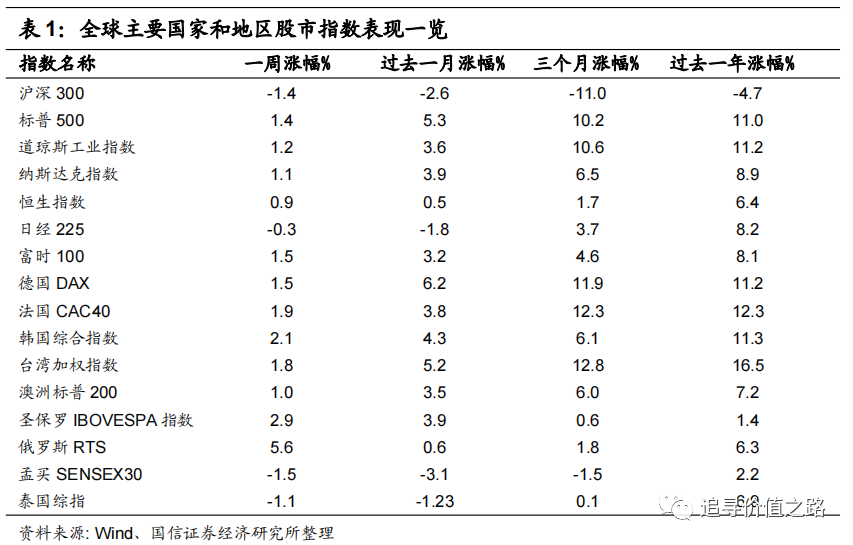

上周我们统计的全球各主要股票指数多数上涨。具体来看,发达市场中美股标普500指数、纳斯达克指数及道琼斯指数集体收涨,单周涨幅分别为1.4%、1.1%和1.2%。欧洲市场中法国CAC40指数、德国DAX指数及富时100指数集体上行,单周涨幅分别为1.9%、1.5%和1.5%,日经225指数单周下跌0.3%,韩国综合指数环比上涨2.1%,恒生指数单周上涨0.9%,澳洲标普200指数单周上涨1.0%。新兴市场中圣保罗IBOVESPA指数单周上涨2.9%,泰国综指单周下跌1.1%,孟买SENSEX30指数单周下跌1.5%,俄罗斯RTS指数单周上涨5.6%,台湾加权指数单周上涨1.8%。

行业一周表现:汽车领涨,休闲服务大幅下跌

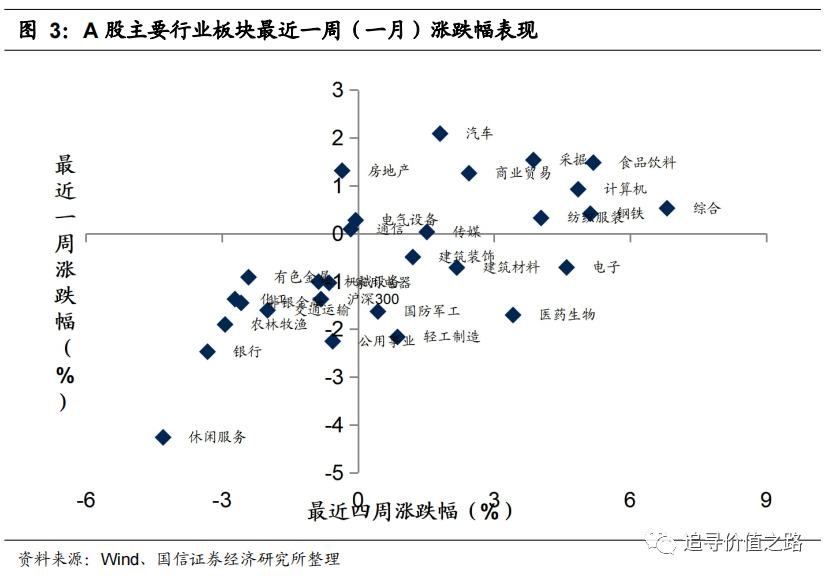

上周申万一级行业下跌略多,其中汽车逆势大幅领涨,休闲服务、银行及公用事业表现较差。具体来看,上周汽车行业上涨2.1%,在申万各一级行业中大幅领涨。采掘、食品饮料和房地产单周分别上涨1.5%、1.5%和1.3%,涨幅同样居前。休闲服务行业单周下跌4.3%,在申万各一级行业中表现垫底,银行和公用事业分别下跌2.5%和2.3%,表现同样较为靠后。

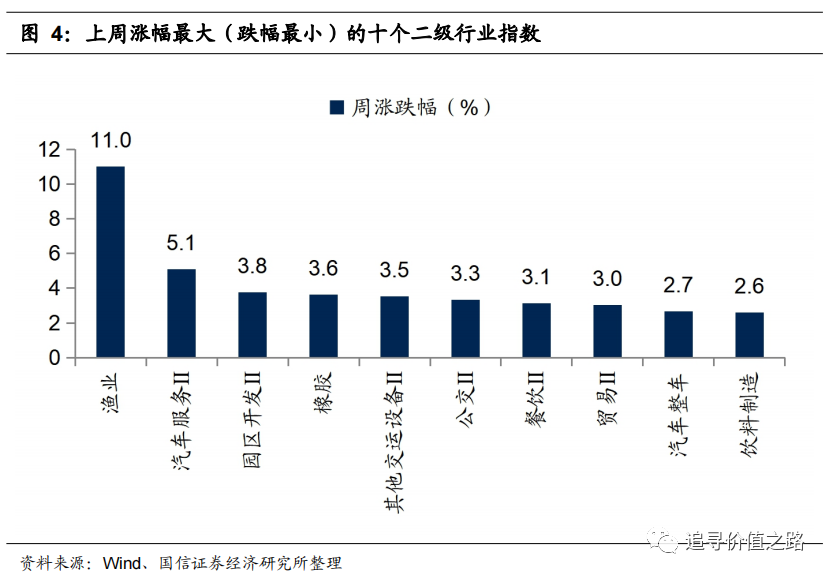

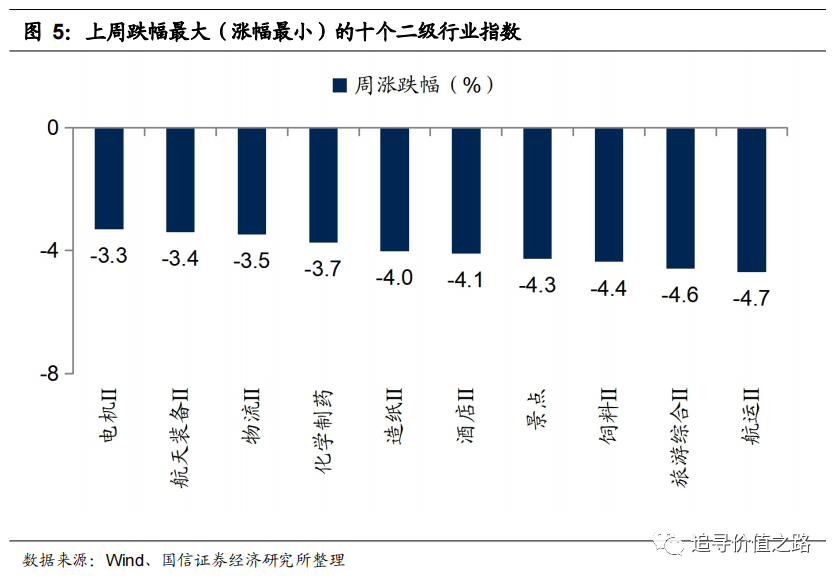

上周申万二级子行业共58个细分行业下跌。具体来看,渔业行业单周大幅上涨11.0%,表现居前。汽车服务Ⅱ和园区开发Ⅱ行业涨幅次之,单周涨幅分别为5.1%和3.8%。而航运Ⅱ和旅游综合Ⅱ跌幅最大,分别下跌4.7%和4.6%。

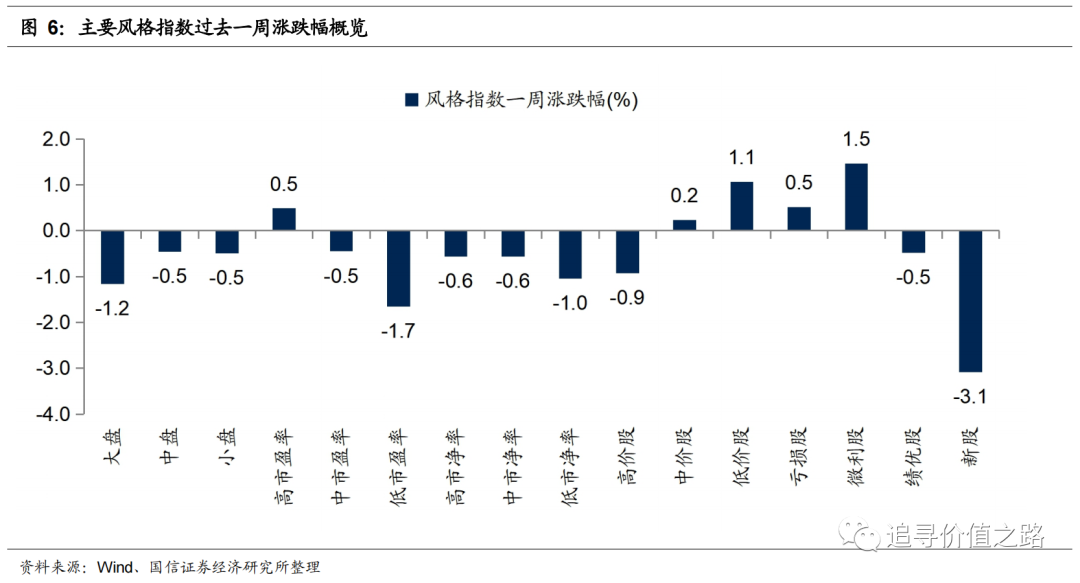

风格指数:风格指数普遍下跌

上周市场各风格指数普遍下跌。具体来看,上周新股和低市盈率股跌幅分别为4.1%和1.7%,表现较差。而微利股和低价股表现较好,上周涨幅分别为1.5%、1.1%。

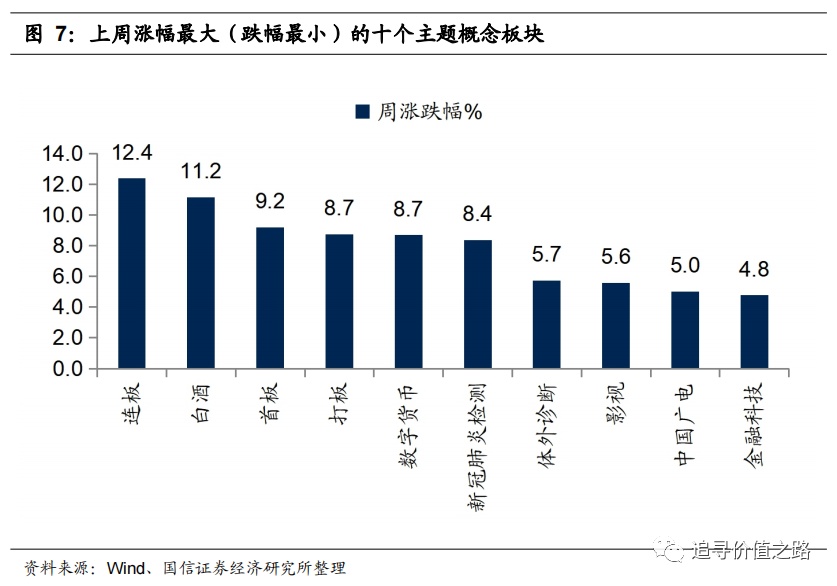

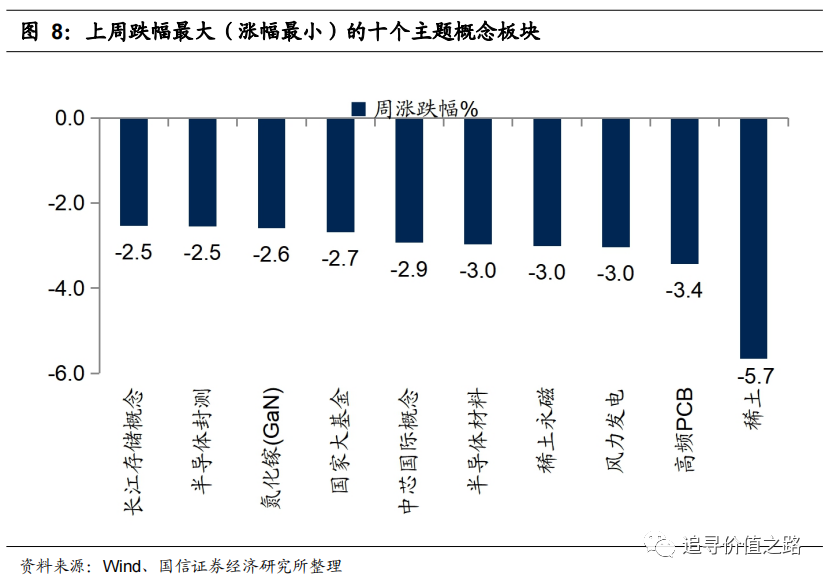

上周各主题概念指数同样多数下跌,175个概念指数中91个主题概念指数下跌。其中连板、白酒和首板三个概念板块表现居前,而稀土、高频PCB、风力发电、稀土永磁和半导体材料等概念板块表现垫底。

估值水平:创业板相对估值略有上涨

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化。

相关报道:

十大券商一周策略:吃饭行情正在酝酿 下半年成长股配置价值将重新出现

招商证券:社融增速转负后 A股怎么走

景顺长城基金李孟海:中小市值成长股将迎来配置机会

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-19 07:49:09

2021-04-18 13:49:05

2021-04-18 07:49:05

2021-04-17 19:49:47

2021-04-17 18:49:19

2021-04-17 16:49:45

热点排行

精彩文章

2021-04-18 18:49:31

2021-04-18 15:49:20

2021-04-18 14:50:32

2021-04-17 19:49:19

2021-04-17 16:49:19

2021-04-17 15:50:01

热门推荐