所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:0632-10-24 16:03:50来源:每日经济新闻

加速回暖中的车市再迎利好“大礼包”。

据公安部交通管理局官微消息,10月22日,公安部召开新闻发布会,通报“异地办”“便捷办”“网上办”等三个方面12项公安交管优化营商环境新措施,新措施自2020年11月20日起实施。其中,取消申请小型汽车、小型自动挡汽车、轻便摩托车驾驶证70周岁的年龄上限、将6年以内的7至9座非营运小微型客车(面包车除外)纳入免检范围、试行私家车登记持身份证全省通办、推行二手车出口临牌异地通办等措施引发热议,被认为是激发国内汽车消费市场活力,助推汽车销量增长的有力举措。

实际上,在“金九银十”销售旺季加持之下,国内车市已迎来爆发期。

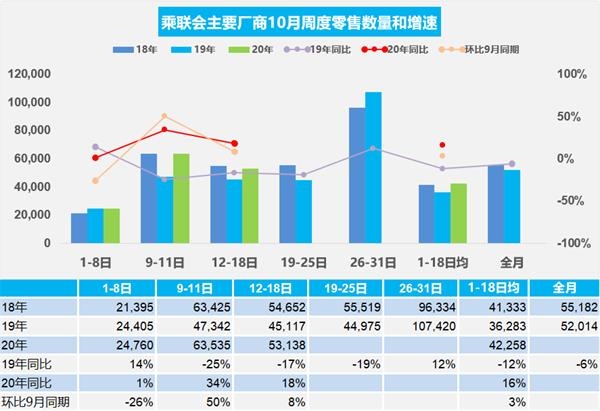

乘联会最新数据显示,10月第三周,国内乘用车日均零售量为5.3万辆,同比增长18%,环比9月同期销量增长8%;10月前三周,国内乘用车日均零售量为4.2万辆,同比增长16%,环比9月同期销量增长3%,表现出较强走势。

图片来源:乘联会

乘联会方面认为,10月国内汽车市场仍将保持积极向好的发展态势。一方面,在9月终端强势发力下,国内车市库存有所下降,10月将开始进入年末厂商的备货补库阶段,从而促进汽车产销增长;另一方面,车企促销和宣传活动持续开展,北京车展带来的新品投放热潮和市场关注度提升,有望进一步加速市场需求释放;此外,地方政府促进消费者购车热情较高,国庆期间车市通过厂商、经销商店的地方联展带动了新车消费。

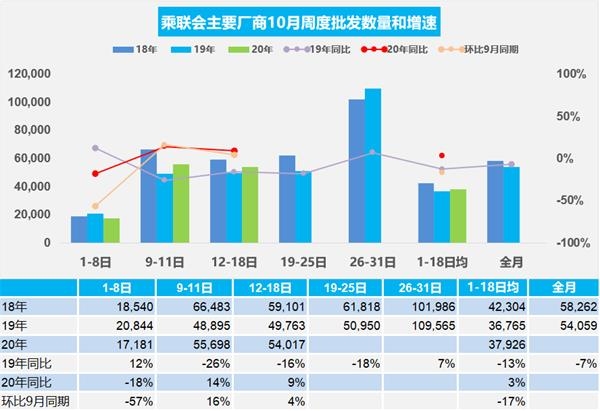

乘用车零售走强的同时,主要汽车厂商批发销量也在增长。乘联会数据显示,10月第三周,主要汽车厂商批发销量达到日均5.4万辆,同比增长9%,环比增长4%。

图片来源:乘联会

乘联会方面分析称,年底预计将出现全年最大购车需求。由于市场零售较好,经销商进货节奏也呈较好态势。行业状态从进货节奏看明显改善。但销量较好的汽车品牌受到产量限制,很可能出现库存不足和供不应求的现象,个别车型终端成交价格有望上涨。

对于车市今年四季度的走势,乘联会方面认为,四季度国内车市增速预计接近三季度,维持在6%左右的增速水平。

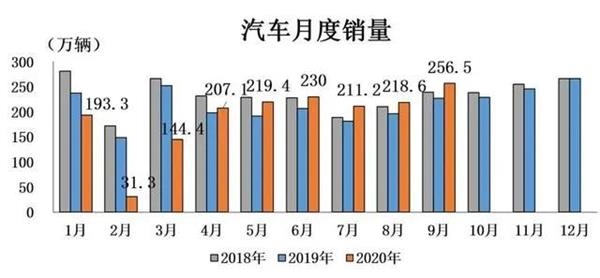

事实上,在“金九”销售季,国内车市已经交出了超乎预期的成绩单。中汽协发布的最新数据显示,9月,我国汽车产销分别完成252.4万辆和256.5万辆,同比分别增长14.1%和12.8%。

图片来源:中汽协

“9月国内经济形势继续向好,‘六稳’‘六保’任务落实成效日益显现,企业生产经营状况持续好转,供需循环逐步改善,就业物价总体稳定,发展动力活力进一步增强,叠加各地促进消费的相关政策、活动以及双节效应,汽车市场恢复形势继续向好,当月产销保持增长。”中国汽车工业协会副秘书长陈士华表示。

中银国际证券股份有限公司研究员朱朋则认为,随着乘用车旺季到来,各地利好政策延续,基建启动带动工程车需求回升,预计10月汽车销量持续向好,并有望迎来持续2~3年的上行周期。

9月汽车产销创年内新高

四季度车市或持续走强

“淡季不淡”的七八月过后,国内车市在传统的“金九”销售旺季不负众望,成绩亮眼。

乘联会数据显示,9月,国内乘用车市场零售销量为191万辆,同比增长7.3%,连续三个月实现了近8%的增长。

全国乘用车市场联席会秘书长崔东树分析认为,乘用车市场7~9月增速保持较强态势,首先是宏观经济和出口市场超预期回暖,稳定了消费信心;其次是部分地区去年7月“国六”实施后导致的车市低基数影响;第三是新能源车零售的翻倍回暖态势明显,推动车市走强。

图片来源:乘联会

细分车型看,轿车、SUV零售量均呈现8%以上同比增长,其中SUV的销量更是刷新了9月历史纪录。相较而言,MPV车型则出现了同比6.3%的回落。

品牌分数据显示,豪华车9月零售同比增长约33%,环比8月增长约5%,市场份额继续保持15%左右的历史高位;主流合资品牌零售同比增长约7%,环比8月增长约12%;自主品牌零售同比增长约1%,环比8月增长约16%,市场份额为34.9%,较同期份额下降1.7%。

值得注意的是,新能源汽车产销也刷新了9月历史纪录。9月,我国新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%。

综合1~9月销量数据来看,国内乘用车市场累计零售1292.5万辆,同比下降12.5%。崔东树认为,今年汽车零售下降主要是受到春节偏早和疫情因素影响,其中一季度汽车零售销量较去年同期减少208万辆,二季度汽车零售销量较去年同期损失17万辆,三季度则出现了38万辆的增量。

图片来源:中汽协

对于接下来国内汽车市场走向,陈士华表示,四季度商用车市场受政策、投资的拉动将继续保持增长态势。乘用车方面,9月下旬开幕的北京国际车展推动了企业新品的全面投放,叠加各地促进消费政策的延续,都将对市场产生利好影响。基于此,中汽协相关负责人预测,全年我国汽车整体销量跌幅将小于此前10%的预期。

乘联会方面则预测,10月我国将进入乘用车市的旺销期。受国内经济平稳可控、居民消费信心进一步恢复、地方政府促消费热情高等因素推动,四季度国内车市将持续走强。预计四季度汽车厂商也将持续优化经销商库存结构,缩短发车周期,提供更具吸引力的汽车金融方案释放零售潜力。

豪华车“一骑绝尘”跑赢大盘

BBA表现强势

9月,豪华车继续领跑车市大盘。

乘联会数据显示,9月,国内豪华车市场零售销量约为25.49万辆,同比增长30.3%,在三大细分市场中增速最高;1~9月,国内豪华车市场累计零售销量约为178.79万辆,同比增长10.9%,是三大细分市场中唯一保持正向增长的市场。

图片来源:乘联会

市场份额方面,豪华车保持约15%的历史高位。“消费升级的高端换购需求,加之豪华车型促销折扣、价格下探带来的价格优势,迅速引领细分市场回暖。”崔东树表示。

图片来源:乘联会

乘联会方面分析认为,豪华车走强的基础支撑是中国经济持续高速增长,前期购车群体基数快速积累,目前已有2.2亿民用小客车保有量,前期换购群体的消费升级仍有较大空间。近几年互联网热和金融业的青年新贵快速补充豪华车的潜客基盘,中国消费者购车具有较强的家庭属性,部分年轻群体受到家庭资助后购买力超强,助推首购豪华车消费群体成长。

国内豪华车市场高速增长之下,豪华三强BBA(奔驰、宝马和奥迪)的表现尤其抢眼。数据显示,今年1~9月,BBA三家在中国市场中的合计销量约为164.15万辆(含进口车),占豪华车整体市场近九成的比重,9月国内豪车销量前十名车型更是由BBA旗下产品全部包揽。

具体来看,1~9月,奔驰以约56.97万辆的销售成绩领跑国内豪车第一阵营,宝马和奥迪分别以55.97万辆和51.21万辆的成绩紧随其后。其中,奔驰和宝马均实现了销量的正向增长,同比增幅分别为8.3%和6.4%;奥迪A6L则以约12.95万辆的新车销量拿下前三季度国内豪华车型销冠。

9月,国内豪车第二阵营也颇具看点。前三季度的厮杀过后,凯迪拉克终于夺回国内豪车第二阵营头把交椅。9月,凯迪拉克销量约为2.7万辆,同比增长67%。有分析认为,凯迪拉克销量高速增长得益于其产品终端价格的下降。以凯迪拉克旗下主力车型XT5和XT4等为例,上述车型有4万~6万元的终端优惠。

“凯雷之争”中的另一主角雷克萨斯9月在中国市场中售出近2万辆新车,同比增长13.3%。其中,电气化车型的销量为7464辆,占当月销量的37.2%;1~9月,雷克萨斯在中国市场的累计销量约为15.84万辆,同比增长9.6%。其中,电气化车型的销量约为5.99万辆,在整体销量中所占比重为37.8%。

沃尔沃在“金九”销售旺季中也获得了丰收。数据显示,9月,沃尔沃在华销量约为1.73万辆,同比增长16%;1~9月,沃尔沃在中国市场累计销量超过11万辆,同比增长3.5%。

此外,在“金九”销售季中有所斩获的还有捷豹路虎。捷豹路虎日前公布的2020年第三季度销量数据显示,其第三季度销量整体呈上升趋势,相较第二季度增长14.6%。9月,捷豹路虎销量与去年同期相比增长28.5%。

其中,全新路虎卫士从7月正式上市至今累计订单数量超过3000辆,揽胜运动版9月单月销量同比增长近50%,而捷豹品牌旗下XFL和E-PACE三季度分别获得20%以及18.7%的同比增长,XEL的9月单月销量同比增长12.7%。

值得关注的是,在豪华车市场高速增长的情况下,豪华车企仍在不断补充产品,寻求新的增量。如,在2020年北京车展期间,奔驰、宝马、奥迪等豪华车品牌均展开产品攻势,奔驰新一代长轴距E级车和新一代奔驰V级MPV宣布上市;宝马方面,新宝马 5系、新宝马5系插电式混合动力车型、全新宝马4系双门轿跑车等投入市场;奥迪Q5 Sportback也完成全球首发。

不仅如此,在宝马iX3上市之后,以BBA为代表的豪华车企在纯电动领域的产品也已列阵完毕。这意味着,豪华车企在新能源市场中的争夺战将更加激烈。

“豪华车是中国车市的持续增长点,近期不少豪车国产必然带来豪华车市场的充分竞争和总量增大,有利于细分市场继续走强。”崔东树认为。

美系车销量增速领跑

法系车市占率再下滑

9月,美系车再次成为在华表现最突出的系别。乘联会数据显示,美系车9月销量约为18.7万辆,同比增长26.7%,继续领跑各国别市场。市占率方面,美系车从8月的9.9%下滑至9.8%,但前9个月其市占率相比前8个月市占率提升了0.1个百分点,达到9.4%。

图片来源:乘联会

值得注意的是,作为美系车代表之一,林肯再度刷新入华6年来的单月销量纪录,销售新车7305辆,同比增长75.4%,连续5个月实现同比、环比双增长。有观点认为,产品更新换代和车型国产化速度的加快,是林肯在华实现销量攀升的重要原因。

长安福特方面,除了翼虎销量环比上月下滑之外,其他车型销量环比上月均有增长,整体月销2万辆,同比增长10.1%。有分析认为,随着产品策略及经销商体系的调整到位,长安福特正加速回归主流视野。

上汽通用也继续保持增长姿态,9月销量同比增长18.7%。其中,凯迪拉克9月销量约为2.76万辆,超越雷克萨斯,重回国内豪车第二阵营榜首;别克品牌9月销量为9.87万辆,同比增长28%。

日系车9月在华表现也相当亮眼。乘联会数据显示,日系车9月在华销量约46.98万辆,同比增长16.8%,市占率相比8月提升0.2个百分点,达24.6%。有4家合资日系车企冲进了9月国内乘用车企销量排名前十,分别为东风日产、东风本田、一汽丰田和广汽本田,它们分列第4、8、9、10位。

图片来源:乘联会

其中,东风日产9月销量接近12万辆,同比增长5.3%。轩逸依旧是其销量担当,9月销量约5.75万辆,占东风日产9月整体销量近五成比重。

本田和丰田的4家合资公司,均实现月销量超7.6万辆,同比增幅均超过20%。其中,本田方面,雅阁、思域和CR-V的月销量均超过2万辆;缤智 、皓影、XR-V、凌派4款车型月销量则超过1万辆。丰田方面,卡罗拉、亚洲龙、RAV4、雷凌、凯美瑞、YARIS L家族销量也均突破1万辆。

9月,德系车企销量约为49.71万辆,同比增长6.5%,但市占率由8月的27%下降至26%。其中,一汽-大众和上汽大众依旧分列9月国内乘用车企销量榜的前两位。

一汽-大众成为9月唯一一家月销超20万辆,市占率超过10%的乘用车企业。上汽大众9月销量则约为16万辆,市占率为8.4%。其中,大众品牌凭借15.5万辆的销售成绩,继续蝉联单一汽车品牌月销量冠军。据了解,上汽大众大众品牌在年底前还将有改款途观L、途观X、改款辉昂等新车上市,预计销量将有进一步提升。

相比之下,韩、法系车则仍处于低迷状态,9月销量同比下滑19%和65.6%,前9个月累计销量分别同比下滑30.9%和69.4%。

韩系车企方面,东风悦达起亚9月销量为2.61万辆,同比增长6.3%;北京现代9月销量约4.2万辆,未能进入9月乘用车企销量榜前15位。市占率方面,韩系车9月市占率仍为3.3%,但前9个月市占率却下滑0.1个百分点至3.9%。

法系车的市场表现则进一步跌入谷底。9月法系车在华市占率进一步下滑至0.2%。有观点认为,随着东风雷诺股权转让工作的正式完成,以及东风标致与东风雪铁龙销量持续低迷,法系车在中国市场或进一步边缘化。

对于当前合资车企的表现,有分析认为,从各国别市场份额的变化,可以预料各汽车品牌未来的市场走势。在存量竞争的市场环境下,汽车品牌分化将更为明显。而从行业格局看,市场的集中度在不断提高,弱势汽车品牌或面临淘汰出局的风险。

“金九”旺季自主回温

“马太效应”愈加凸显

“金九”落幕,车市回温加速,包括自主品牌。

乘联会数据显示,9月,自主品牌随大盘呈上升状态,零售销量约为66.7万辆,同比增速为2.5%,市场份额为34.9%,较8月提升了1.9%。

但与德系(同比增长6.5%)、美系(同比增长26.7%)、日系(同比增长16.8%)等国别车系相比,自主品牌9月同比增速最低,市占率“保卫战”仍面临巨大挑战。

一直以来,自主品牌都凭借SUV车型切割市场,随着合资品牌对SUV车型的加码,近年自主品牌SUV的先发优势已被逐渐削弱。乘联会数据显示,9月,自主品牌SUV的市场份额为21.6%,但同比增速为-0.4%;而德系、美系及日系SUV的市场份额分别为9%、3.1%和9.7%,同比增速分别为14.6%、71.5%和21.7%。

此外,9月狭义乘用车零售销量TOP15排行榜显示,自主品牌占据4个席位。其中,吉利汽车和长安汽车分别位于第五和第六位。值得一提的是,长城汽车在9月挤进前十榜单,从上个月的第十二位上升至第七位,同比增长8.4%。而奇瑞汽车则以约4.8万辆的月销量仍位居第十五名,同比增长4.6%。

图片来源:乘联会

具体来看,自主品牌销量冠军仍是吉利汽车,其在9月实现了连续6个月销量突破10万辆,约为11.8万辆,同比增长6.4%;1~9月,吉利汽车累计销量约为83.7万辆,同比下降8%。

乘联会狭义乘用车零售销量数据显示,长安汽车9月销量约为9.8万辆,同比增长46.7%,在排行榜中增幅最大。根据长安汽车官方数据,其自主品牌9月销量约为15.3万辆,同比增长31.9%。

季军长城汽车9月表现也较为亮眼。乘联会数据显示,其9月销量约为8.9万辆,同比增长8.4%。但根据长城汽车官方数据,其9月销量约为11.7万辆,较8月增加5.3万辆,同比增长17.8%。哈弗品牌仍是长城汽车重要的销量贡献者,9月销量约为7.9万辆。值得注意的是,仅哈弗H6车型的销量就约为4万辆,其中,第三代哈弗H6首月销量破万。

自主品牌第二阵营中,奇瑞汽车、上汽乘用车和比亚迪9月动作颇多,期望通过新车抓住“金九银十”旺季。例如,奇瑞汽车推出了瑞虎8 PLUS;上汽乘用车则先后推出首款MPV iMAX 8、MG 5等车型;比亚迪则推出了宋 PLUS。根据车企官方数据披露,9月三家车企的销量分别约为4.8万辆、6万辆和4.2万辆。

眼下,向高端化突围成为一二线自主品牌的共同选择。有车企选择推出全新品牌,并附以全新LOGO。如,吉利汽车、长城汽车、奇瑞汽车和上汽乘用车荣威推出了全新品牌:领克、WEY、星途和R标;也有车企选择推出高端的产品序列,比如长安汽车的UNI产品系列。不论何种方式,自主品牌均在为品牌向上作出努力。业内分析认为,在智能网联等技术的积累之下,未来自主品牌高端化路线会越来越广。

但自主品牌阵营分化的态势也更为明显,“马太效应”进一步加剧。一些处于市场边缘地位的自主品牌增长乏力,面临被淘汰的风险。比如,海马汽车9月销量为1148辆,而力帆汽车实际控制人尹明善以及力帆汽车的多位高管则面临被立案调查的困境。在新一轮的车市洗牌之中,尾部车企如何解决生存困境是业内关注的话题。

SUV增速放缓

合资车型猛攻自主车型受困

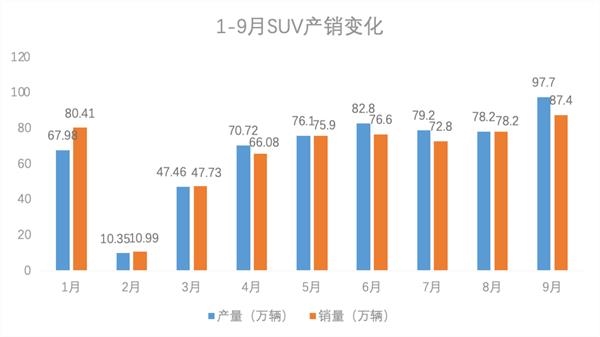

9月,SUV细分市场继续跑赢车市大盘,但领先优势有所收窄,零售销量由两位数增长放缓至个位数,与轿车市场基本持平。

乘联会数据显示,9月,国内SUV产量为97.7万辆,同比增长17.3%;零售销量为87.4万辆,同比增长8.3%。与轿车、MPV相比,SUV产销增速仍然领先,但领先幅度开始收窄。

1~9月,我国SUV累计产量为611.4万辆,同比下滑5.6%;累计零售销量为596.2万辆,同比下滑7.4%。尽管累计产销量仍呈现下滑趋势,但与前几月相比,SUV市场下滑幅度已进一步收窄,仍好于轿车和MPV市场。

制图:每经记者孙桐桐

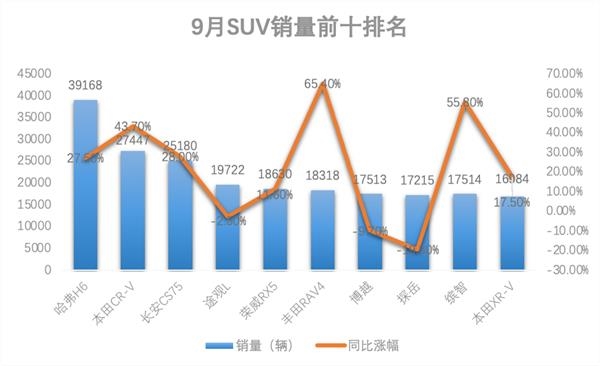

SUV热销车型依然涨势喜人。在9月SUV销量前十榜单中,有7款车型销量呈现出增长趋势,其中,丰田RAV4、缤智、本田CR-V增长幅度较大,分别为65.4%、55.8%和43.7%。

值得注意的是,9月,合资品牌SUV继续发起猛烈攻势,多款热销产品进一步加码,受困的自主SUV亟待破局。

无论从销量还是市场份额上来看,自主SUV都略显疲态。9月,自主SUV销量同比下滑0.4%,市场份额为21.6%,与去年同期相比,下滑1.8个百分点。

反观合资品牌SUV,销量和市场占有率均有所提升。其中,美系SUV销量增长速度最快,同比增长71.5%,市场份额达到3.1%,同比增长1.1个百分点;日系SUV销量同比增长21.7%,市场份额较去年同期提升1.1个百分点;德系SUV销量同比增长14.6%,市场份额提升0.5个百分点。

制图:每经记者孙桐桐

具体来看,9月SUV市场热销车型排名变化较大,亚军易主成为一大看点。9月,哈弗H6月销超3.9万辆稳坐销量冠军,本田CR-V月销超2.7万辆取代长安CS75夺得亚军,而长安CS75以约2.5万辆的成绩位列第三名。

今年上半年,本田CR-V的月销量一直未超过2万辆,7月10日新一代CR-V上市之后,该车型的销量便直线上升,8月直接增加至2.1万辆,将自身与CS75的差距缩小至不足800辆,9月更是以2267辆的优势夺得当月SUV销量亚军。同时,1~9月,本田CR-V累计销量已提升至15.2万辆,与目前累计销量排名第二的长安CS75还有2万辆的差距。若以当前增长趋势来看,本田CR-V应是今年SUV市场前三的有力争夺者。

除了CR-V,发起猛攻的合资SUV还有途观L.9月途观L销量约1.97万辆,紧跟长安CS75身后,位列榜单第四名。同时,1~9月途观L累计销量已提升至13.3万辆,与目前累计排名第四的吉利博越相差不到1万辆。而吉利博越已出现疲态,9月销量同比下滑9.7%。

随着合资SUV产品猛攻,自主SUV的市场地位遭遇挑战,细分市场的竞争日益激烈。近两年来,不少自主热销SUV车型被挤出月销前十榜单,目前留下的自主车型排名也在不断变化,甚至在不断靠后。可以说,自主品牌曾经叱诧风云的SUV市场,如今已四面楚歌,如何抵挡合资产品的加速猛攻,守住自己的阵地,成为自主品牌面临的重要课题。

市占率加速向头部聚拢

MPV市场期待新鲜血液涌入

乘联会数据显示,9月国内MPV销量约为10.6万辆,同比下滑6.3%,环比增长7.8%,受市场整体拉动作用加速回暖;1~9月,国内MPV累计销量73.4万辆,同比下降27.3%,降幅略有收窄。

值得关注的是,9月国内MPV市场成为唯一出现销量同比下滑的细分市场。相较轿车市场8.2%、SUV市场8.5%的同比增幅,国内MPV市场空间进一步受到挤压,市场环境也更为严峻。

数据显示,1~9月,国内MPV市场份额为5.7%,虽然较上月提升0.1个百分点,但与去年6.7%的市场份额相比有较大差距。

图片来源:乘联会

从销售结构来看,自主品牌MPV销量下滑较为明显。数据显示,9月自主品牌MPV销量约为6.9万辆,同比下降16%;1~9月自主品牌MPV累计销量约为51.4万辆,同比下滑32.4%。在销量构成中,自主品牌MPV销量约占总销量的70%,其颓势表现或是整体MPV市场销量下滑的主要原因。

图片来源:乘联会

具体车型方面,在9月MPV销量前十榜单中,五菱宏光与别克GL8仍位居前两位。其中,五菱宏光9月销量为2.4万辆,位居销量榜首;别克GL8以2万辆的销量成绩紧随其后。此外,广汽传祺GM6、东风本田艾力绅等车型销量同比均有较大增幅。

与上月相比,本月国内MPV市场销量新增近7000辆。其中,别克GL8销量新增近3000辆,占总增量的43%;广汽传祺GM6新增1600辆,占总增量的22%,其余车型销量变化不大。有分析认为,MPV市场分化现象仍未减弱,五菱宏光、别克GL8等“头部玩家”的市场地位恐难以撼动。

值得一提的是,部分此前销量榜单的“常客”已逐渐式微。上月排名销量第五位的宝骏RM-5,本月已跌至第12位,销量环比下滑近3成。此前表现亮眼的广汽传祺GM8由上月的第10位滑落至本月第13位,销量环比下滑近4成。此外,受业内关注度较高的上汽大众威然,本月仍未进入榜单前十,以2750辆的销量成绩位居榜单第11位。

据乘联会数据显示,售价低于30万元的MPV车型9月销量为10.3万辆,同比下滑8.4%;1~9月售价低于30万元的MPV车型销量为71.4万辆,同比下滑28.4%,降幅略高于整体。有分析认为,“精品化”仍是国内MPV市场未来发展方向,中高端车型市场或成为竞争“主战场”。

图片来源:乘联会

事实上,今年A0级、A级MPV市场一直不断萎缩。数据显示,9月A0级、A级MPV销量分别为3万辆和2万辆,同比分别下滑11%和38%;B级MPV销量为3万辆,同比增长12%;C级MPV市场增幅最为明显,9月销量达3万辆,同比增长30%。

综合来看,随着五菱凯捷、荣威iMAX8、国产丰田塞纳的逐步入局,国内MPV市场或将重整洗牌,产品力、品牌力、营销能力不足的车型将被加速淘汰,其流出的市场份额是否会向头部集中,还需看继任者的综合实力。

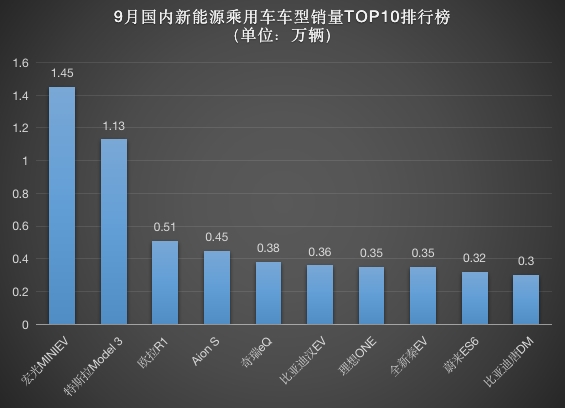

新能源车市再破纪录

宏光MINIEV又超特斯拉Model 3

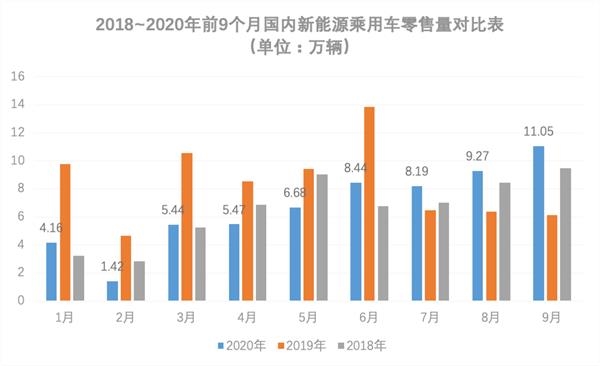

中汽协数据显示,9月,我国新能源汽车产销分别完成13.6万辆和13.8万辆,分别同比增长48%和67.7%。值得一提的是,9月我国新能源车市销量刷新了今年以来的单月销量纪录,也刷新了9月单月历史纪录。

制图:每经记者李星

陈士华认为,9月新能源车市的高速增长,主要得益于政府对新能源汽车消费的支持以及车企促销售的有力举措。

数据显示,9月,我国新能源乘用车零售销量超过11万辆,同比增长84.1%,超过前两年市场同期表现。

制图:每经记者李星

从全年走势来看,今年前9个月,我国新能源汽车销量走势与2018年相似,后发之力表现强劲。崔东树告诉《每日经济新闻》记者,我国新能源车市将在今年第四季度迎来全面发力的增长期。

细分能源类型来看,纯电动仍为国内新能源乘用车的销量支撑,占比超过80%。乘联会数据显示,9月,我国纯电动乘用车零售销量约8.87万辆,同比增长102.8%;插电式混合动力乘用车零售量约2.17万辆,同比增长33.6%。

从新能源乘用车销售结构来看,9月我国新能源乘用车市仍呈现出高低两端车型销量走强的态势。A00级车型的市场表现尤为突出,成为纯电动乘用车主要增长点之一。乘联会数据显示,9月,我国A00级纯电动车销量约3.25万辆,占纯电动乘用车市场的32%。

制图:每经记者李星

在9月国内新能源乘用车销量排名前十的车型中,有三款为A00级车,且均跻入前五。三款车型分别为上汽通用五菱旗下的宏光MINI EV、长城汽车的欧拉R1、奇瑞的eQ,其9月销量分列当月新能源乘用车销量第一、第三和第五位。其中,宏光MINIEV零售销量约为1.45万辆,超越特斯拉国产Model 3。

得益于全新车型宏光MINIEV的加入,上汽通用五菱新能源汽车销量迅速飙升,成为国内新能源汽车市场头部企业。8月上汽通用五菱新能源汽车的批发量超过了特斯拉,9月其批发量和零售量均超越了特斯拉,成为当月国内新能源车销冠企业。

比亚迪是9月新能源车市的另一大赢家。在9月国内新能源乘用车销量排名前十车型中,有三款为比亚迪旗下车型,分别为比亚迪全新上市的汉EV、全新秦EV以及插混车型唐DM。

从7月销量转正至今,国内新能源车市已逐渐从年初新冠肺炎疫情中走出来,恢复常态式发展。“从当前新能源汽车发展走势来看,国内新能源汽车全年销量达到100万辆并非难事。”陈士华说。

记者手记丨车市驶入旺销期

在“金九银十”催化之下,国内车市进入旺销期。产销连续6个月的正向增长,更为车市四季度继续冲高奠定了强韧基础。

后疫情时代,国内经济继续平稳恢复,消费信心不断改善,成都及北京车展等新品投放刺激市场,各地利好政策延续,这些因素都在助推车市展示出明显的旺季特征。尤其是今年中秋节在10月,更使得“金九”成色十足。

从销售终端来看,9月,豪华品牌继续保持强劲走势;主要合资品牌中,日系品牌保持强劲,美系品牌市场份额有所回升;自主品牌环比改善,持续升温;新能源车产销数据刷新了9 月历史纪录。

在车市明显回暖的背景下,行业格局也在重塑,头部效应日益凸显,尾部企业不断倒下,造车新势力开启“新秀场”,车企加速向电动化、智能化、数字化等领域转型。与此同时,车企之间的协同趋势日益明显,开放合作成为越来越多厂商的最优选择。

利好消息仍在不断传来。尤其在新能源领域,国务院常务会议上《新能源汽车产业发展规划》获通过;工信部在《关于政协十三届全国委员会第三次会议第0262号(工交邮电类26号)提案答复的函》中提到对充换电、动力电池回收、氢燃料等领域再定调。

凛冬已至,车市不寒。今年四季度,预计国内车市仍将保持加速复苏态势。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-24 08:49:36

2020-10-23 18:50:36

2020-10-23 13:49:48

2020-10-23 10:51:07

2020-10-23 10:50:22

2020-10-22 16:50:29

热点排行

精彩文章

2020-10-24 08:50:32

2020-10-23 17:50:16

2020-10-23 17:49:35

2020-10-23 08:50:27

2020-10-22 13:49:43

2020-10-22 10:50:29

热门推荐