所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:1027-10-13 16:02:56来源:开源证券

报告要点

经济延续修复、政府债融资扩张背景下,4季度广义财政支出或保持较高增速

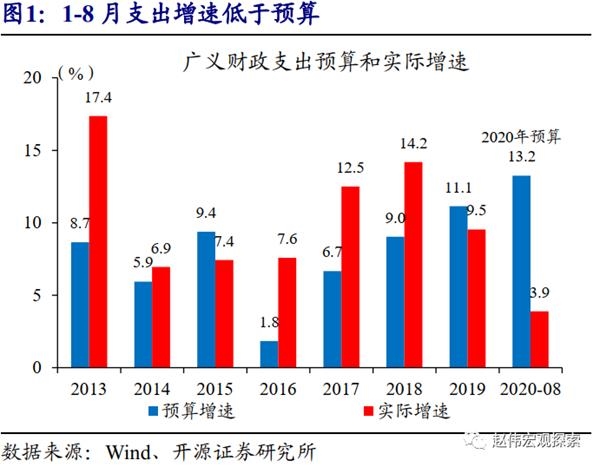

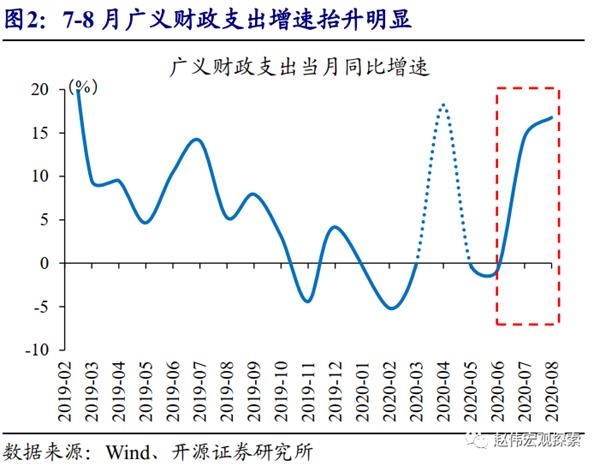

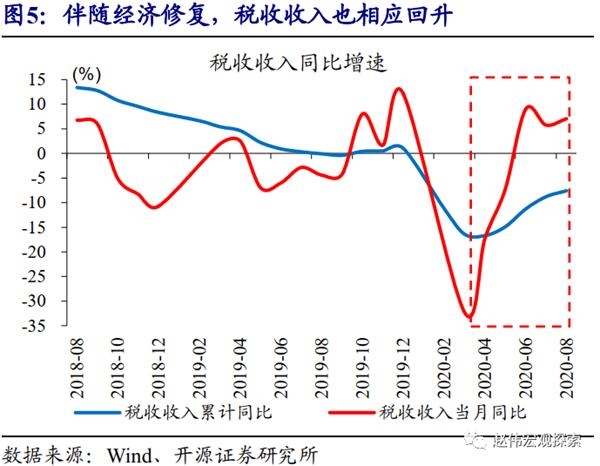

7月以来,受一般财政提振,广义财政支出大幅抬升;经济延续修复背景下,4季度税收或对一般财政继续形成支撑。7-8月,广义财政支出明显加快、增速跳升至15%以上(上半年增速0.6%),主要受一般财政的提振。2季度以来,税收快速修复,8月增速较3月提高39.2个百分点,增值税、所得税等主体税种均改善明显。在经济持续修复的背景下,4季度相关税收或对一般财政继续形成支撑。

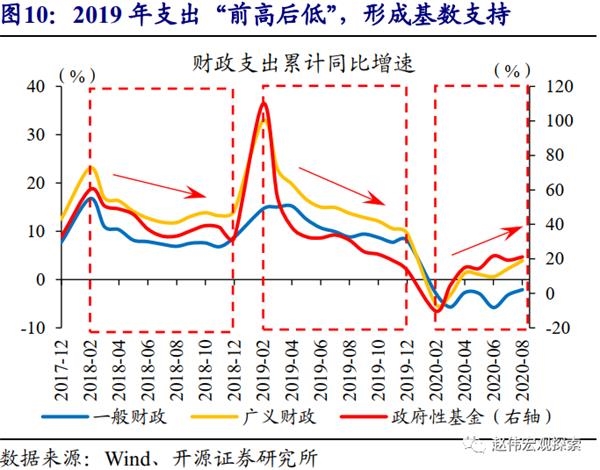

广义财政方面,大规模政府债融资、疫情带来的支出后移,对4季度广义支出增速也形成支持。2020年全年政府债融资规模8.51万亿元,较2019年增加3.6万亿元。4季度,尚余1.7万亿额度未发行,是往年同期的2倍多。前期政府债融资的“沉淀”,以及剩余额度的新发行,将对4季度财政支出形成支持。此外,2019年“前高后低”的支出节奏,在基数上也有利于4季度支出增速的提振。

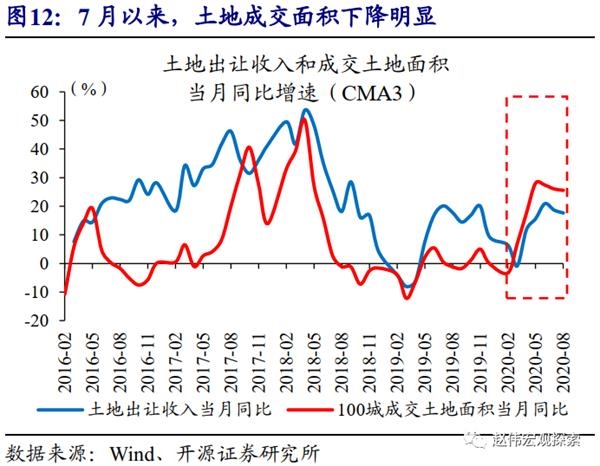

考虑地产政策调整、资金盘活、政府债支出进度等扰动,中性情境下,9-12月广义支出增速中枢或在15%左右。7月以来,伴随房企融资等政策边际收紧,土地成交面积下行,土地出让收入也有所回落。8月土地出让收入增速14.9%,较5-7月增速中枢下滑超过5个百分点。此外,沉淀资金盘活、政府债使用进度等,也可能对支出形成扰动。中性情境下,9-12月广义财政支出或保持较高增速。

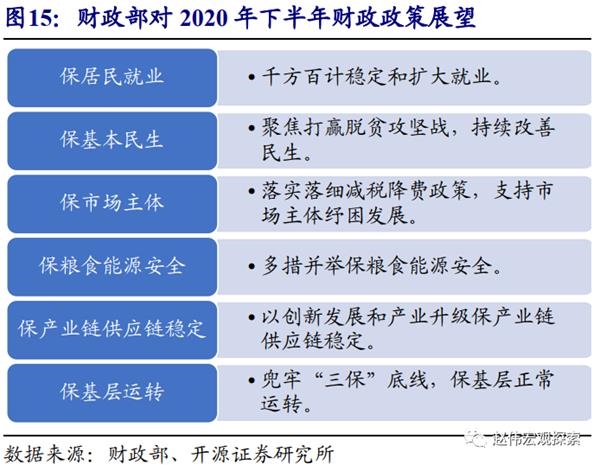

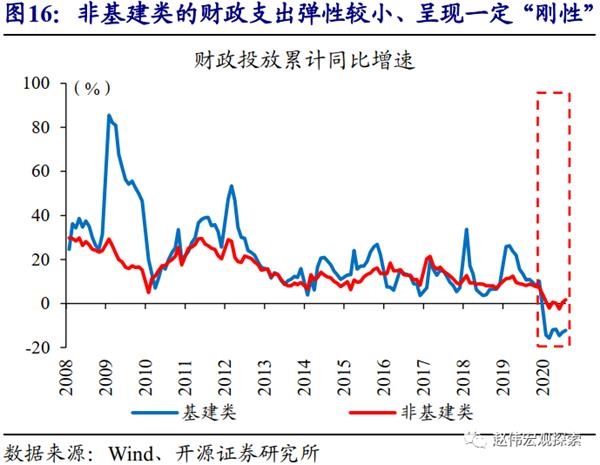

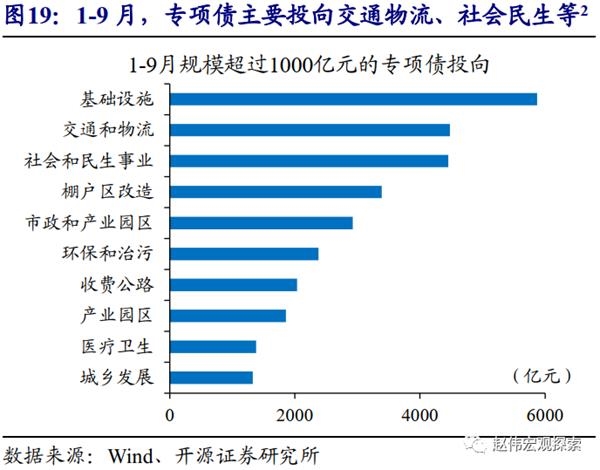

投向来看,一般财政在社保就业等领域发力,政府债以基建投资为主、兼顾棚改等非基建项目;年内基建持续性或受支持,弹性有待观察。一般财政重点发力“六保”,比如社保就业支出增速从上半年的1.7%,提高到7-8月的60.7%,增幅达59个百分点。单是社保就业项下的社保补贴支出,全年预计新增5000亿元左右,呈现支出“刚性”。专项债等资金主要投向基建,但棚改、民生等非基建占比超过40%、比重不低。总体来看,4季度广义财政对基建持续性仍有一定支持。

风险提示:海内外宏观经济或监管政策出现超预期变化。

报告正文

4季度的财政空间

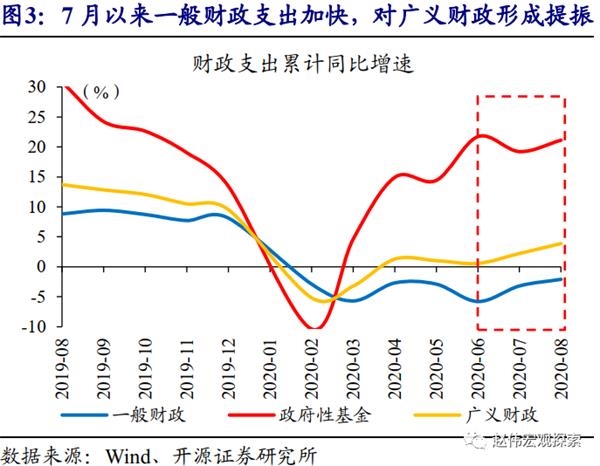

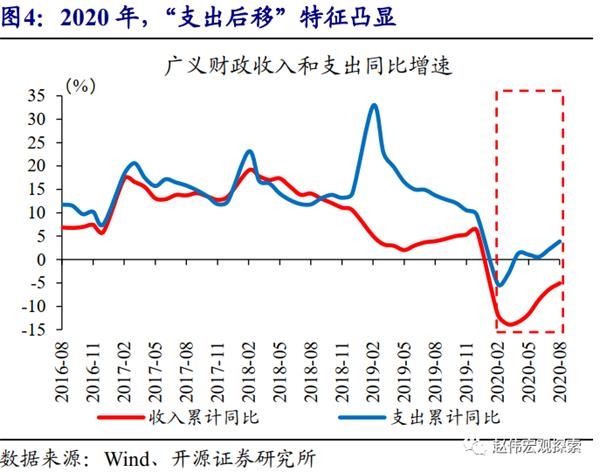

7月以来,受一般财政提振,广义财政支出大幅抬升,7-8月增速跳升到15%以上,“支出后移”特征凸显。2020年上半年,广义财政支出总体偏慢,累计支出同比仅为0.6%。7月以来,支出明显加快、7-8月广义支出增速跳升至15%以上,8月单月同比增速达到16.8%,全年“支出后移”特征凸显(详细分析请参考我们的报告《被低估的财政空间》、《“大国财政”系列(一):财政分析新框架》)。其中,政府性基金支出稳定在20%左右,主要是一般财政支出修复、带动广义财政上行。

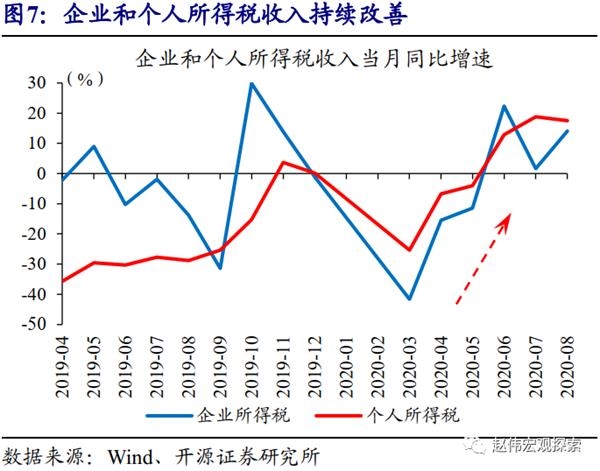

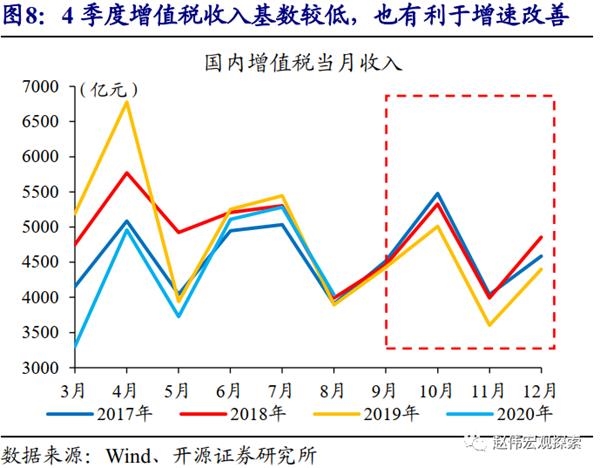

在经济修复、税基改善背景下,4季度税收或将对一般财政收入形成支撑。2季度以来,税收收入快速修复,单月增速从3月的-32.2%提高到8月的7%,增幅达39.2个百分点,增值税、所得税等主体税种均改善明显。在经济持续修复的背景下,4季度相关税收或对一般财政仍有提振。例如和经济活动密切相关的增值税,增速持续上行,4季度还会受到基数支撑,单季收入增速或可进一步抬升至10%以上。

广义财政方面,大规模政府债融资、疫情带来的支出后移,对4季度广义支出增速也形成支持。2020年全年政府债融资规模8.51万亿元,较2019年增加3.6万亿元。4季度,尚余1.7万亿额度未发行,是往年同期的2倍多。前期政府债融资的“沉淀”,以及剩余额度的新发行,将对4季度财政支出形成支持。此外,2019年“前高后低”的支出节奏,在基数上也有利于4季度支出增速的提振。

地产政策调整、资金盘活、政府债支出进度等因素,或对4季度广义财政空间形成扰动。7月以来,伴随房企融资等政策边际收紧,土地成交面积下行,土地出让收入也有所回落。8月当月土地出让收入增速14.9%,相较于5-7月20%以上的增速中枢,下滑超过5个百分点。年初以来,政策始终坚持“房住不炒”,8月进一步提出了房企“三条红线”的监管指标,对土地出让收入的影响可能延续。此外,沉淀资金盘活、政府债使用进度等,也可能对广义支出形成扰动。

中性情境下,9-12月广义财政支出或保持在较高增速区间,中枢在15%左右。综合考虑经济修复、政府债融资对广义财政支出的支持,以及土地市场、资金盘活、政府债使用进度等可能的扰动因素,中性情境下,9-12月广义财政支出增速或在15%左右,保持在较高增速区间。4季度财政盘活力度、以及政府债融资的实际支出进度,仍需保持关注。

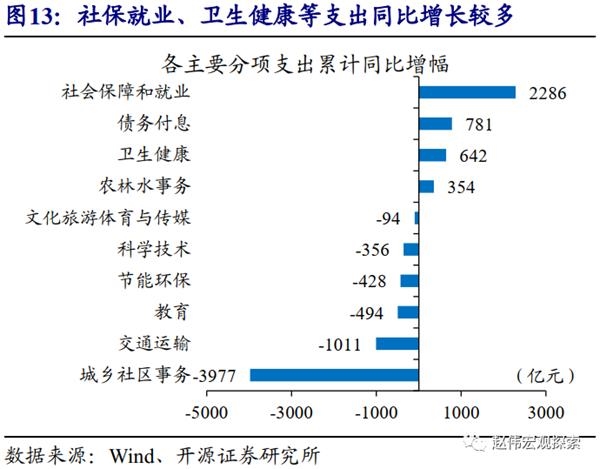

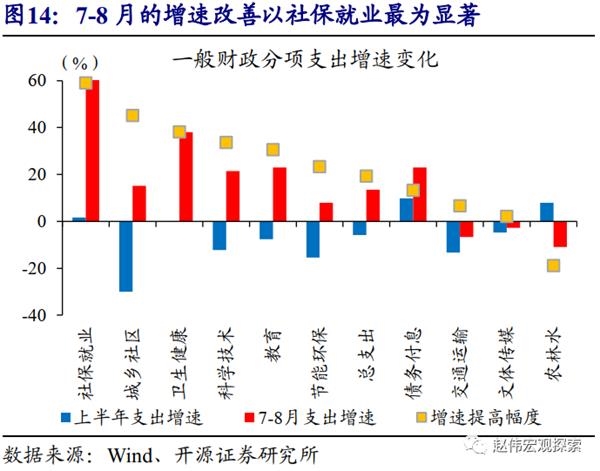

投向来看,一般财政的支出扩张,重点在社保就业、卫生健康等民生相关支出发力。7月以来,广义财政扩张的边际拉动项来自于一般财政;支出方向主要指向民生领域,其中社保就业支出增速从上半年的1.7%,提高到7-8月的60.7%,增幅达59个百分点;防疫建设相关的卫生健康支出,增速提高38.2个百分点。在包含基建投资的支出项中,城乡社区事务增速改善幅度较大,达到45.2个百分点。

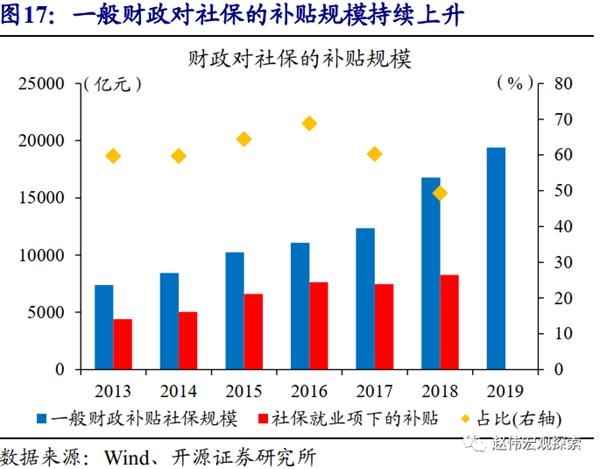

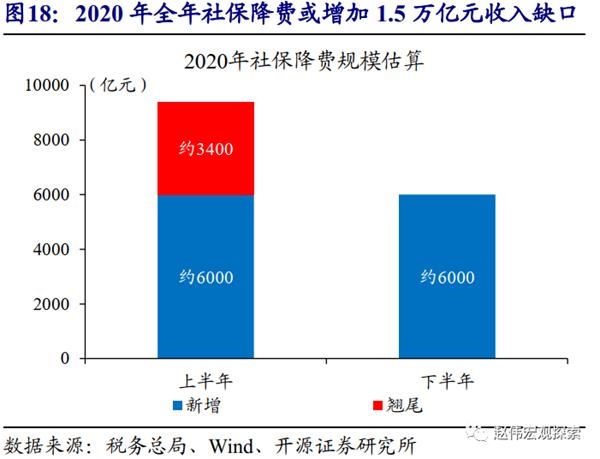

社保就业等方向的财政支出具有一定“刚性”,后续或将保持较高增速。年初以来,一般财政的发力重心便在“六保”;8月,财政部《中国财政政策执行情况报告》对财政政策展望,也和“六保”一一对应。此类支出弹性较小,呈现一定“刚性”。以社保就业支出为例,2019年一般财政补贴社保1.94万亿元,而2020年社保降费又新增了大约1.5万亿元社保收入缺口。按过去几年的比例估算,单“社会保障和就业”项下的社保补贴支出,便额外增加5000亿元左右[1],可拉动9-12月社会保障和就业支出增速大约30个百分点。

[1] 2019年社保降费4252亿元,财政补贴支出相应增加2616亿元,补贴比例约为60%左右。在一般财政的补贴中,2013-2017年,通过“社会保障和就业”项目支出的资金,占比在60%以上;2018年该比例较低,但也在50%左右。

从专项债投向来看,政府投资以交通、产业园等基建为主,兼顾棚改、民生等非基建领域;年内基建投资持续性或受支持,弹性有待观察。1-9月,专项债新券发行约33500亿元,超过一半的资金投向基建领域,交通、市政、产业园等规模较大。此外,在社会和民生事业等领域投资规模超过4000亿元,7月开始发行棚改专项债、至9月底规模已达3000多亿元。非基建投资项目占比超过40%、比重不低。总体来看,4季度广义财政对基建持续性仍有一定支持,但投资增速弹性仍需进一步跟踪。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-13 09:49:03

2020-10-13 08:49:40

2020-10-13 07:49:51

2020-10-13 07:49:02

2020-10-12 19:49:53

2020-10-12 15:49:22

热点排行

精彩文章

2020-10-13 11:50:12

2020-10-13 09:50:02

2020-10-13 09:49:16

2020-10-13 08:49:55

2020-10-12 18:51:01

2020-10-12 18:50:14

热门推荐