所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:3756-10-13 16:02:55来源:华西证券

投资要点

10月9日,国务院印发《关于进一步提高上市公司质量的意见》(简称“国七条”)。

1)七项领域,聚焦高质量发展。“国七条”从总体要求、提高上市公司治理水平、推动上市公司做优做强、健全上市公司退出机制、解决上市公司突出问题、提高上市公司及相关主体违法违规成本、形成提高上市公司质量的工作合力等七个方面提出17项举措,核心要义为“高质量发展”。

2)全面推行注册制,支持优质企业上市。“国七条”指出,全面推行、分步实施证券发行注册制;优化发行上市标准,增强包容性;加强对拟上市企业的培育和辅导,提升拟上市企业规范化水平。与核准制相比,注册制以信息披露为核心,证券发行审核机构只对注册文件进行形式审查,符合资质的企业进入资本市场将更加便捷迅速;同时,注册制下公司数量的增加,以及不同上市标准下的多元包容性,将为投资者提供更多的市场机遇,资本市场活力和效率都有望得到提升。

3)推动完善并购重组与再融资制度。“国七条”指出,充分发挥资本市场的并购重组主渠道作用,鼓励上市公司盘活存量、提质增效、转型发展。并购重组与再融资制度的优化,有望切实降低企业杠杆率水平、改善融资困境,并实现其基本面的明显修复。我们认为,政策的推进将对资本市场带来以下三方面利好:一是放宽非公开发行门槛,有利于将更多科创型、战略型企业纳入到直接融资服务体系之中,获得更多融资便利;二是扩大直接融资规模、提升直接融资占比,切实降低企业“杠杆率”水平,减轻企业债务负担;三是定增等再融资市场活跃度或提升,将有利于企业盘活流动性、注入优质资产等,实现基本面显著修复。

4)加强监管,优化退出机制。“国七条”指出,完善退市标准,简化退市程序,严厉打击恶意规避退市行为,加大对违法违规主体的责任追究力度。我们认为,注册制改革快速推进,一方面严格退市监管,通过行政力量出清违法违规公司;另一方面完善并购重组和破产重整等制度,拓宽多元化退出渠道。伴随监管体系的不断重塑,有望提升优质龙头的示范效应,推动形成“有进有出”的市场化、常态化退市机制,促进资本市场健康稳定发展。

■风险提示:

1)海外二次疫情加速蔓延;2)资本市场改革不及预期;3)流动性快速收紧

正文

01

资本市场改革推进,助力A股高质量发展

事件:10月9日,国务院印发《关于进一步提高上市公司质量的意见》(简称《意见》)。《意见》指出,提高上市公司质量是推动资本市场健康发展的内在要求,是新时代加快完善社会主义市场经济体制的重要内容,并从总体要求、提高上市公司治理水平、推动上市公司做优做强、健全上市公司退出机制、解决上市公司突出问题、提高上市公司及相关主体违法违规成本、形成提高上市公司质量的工作合力等七个方面提出17项重点举措(又称“国七条”)。

相比2014年国务院《关于进一步促进资本市场健康发展的若干意见》(简称“新国九条”),本次“国七条”的核心要义为“高质量发展”。其中,推进实施注册制、推动市场化并购重组,以及优化退出机制等值得关注。

1.1、全面推行注册制,支持优质企业上市

“国七条”指出,全面推行、分步实施证券发行注册制;优化发行上市标准,增强包容性;加强对拟上市企业的培育和辅导,提升拟上市企业规范化水平。我们认为,与核准制相比,注册制以信息披露为核心,证券发行审核机构只对注册文件进行形式审查,不进行实质判断,任何符合资质的企业进入资本市场将更加便捷迅速。从海外经验来看,部分IPO时亏损或微利的公司通过发行上市审核并在日后成为资本巨擘,注册制为美国及香港地区资本市场的蓬勃发展奠定了良好的制度基础。同时,注册制下公司数量的增加,以及不同上市标准下的多元包容性,将为投资者提供更多的市场机遇,资本市场活力和效率都有望得到提升。

截至9月30日,科创板上市公司累计达183家,月均上市数量12.2家,高于同期主板月均6.2家的上市节奏。值得关注的是,疫情冲击下,科创板公司2020Q1/Q2的归母净利润同比增速分别为19.3%与34.4%,显著位居A股各板块前列,优质个股业绩尤为凸显。

1.2、推动完善并购重组和再融资制度

“国七条”指出,充分发挥资本市场的并购重组主渠道作用,鼓励上市公司盘活存量、提质增效、转型发展。完善上市公司资产重组、收购和分拆上市等制度,丰富支付及融资工具,激发市场活力。同时,支持境内上市公司发行股份购买境外优质资产,允许更多符合条件的外国投资者对境内上市公司进行战略投资。

并购重组与再融资制度的优化,有望切实降低企业杠杆率水平、改善融资困境,并实现其基本面的明显修复。我们认为,政策的推进将对资本市场带来以下三方面利好:一是放宽非公开发行门槛,有利于将更多科创型、战略型企业纳入到直接融资服务体系之中,获得更多融资便利;二是扩大直接融资规模、提升直接融资占比,切实降低企业“杠杆率”水平,减轻企业债务负担;三是定增等再融资市场活跃度或提升,将有利于企业盘活流动性、注入优质资产等,实现基本面显著修复。

1.3、加强监管,优化退出机制

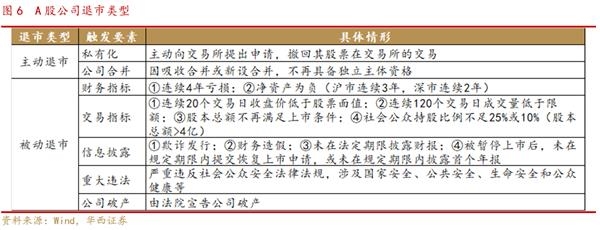

“国七条”指出,完善退市标准,简化退市程序,严厉打击恶意规避退市行为,加大对违法违规主体的责任追究力度。以港股为例,截至目前累计上市公司数量达2935家,退市数量395家,占比达13.5%;而A股公司退市比例仅3.1%。究其原因,在于A股的审批/核准制度下,IPO行政审批制不仅门槛高、程序冗长,而且排队等待时间一般需要2~3年甚至更长,IPO成本高企,“保壳”意愿与动力极强。

我们认为,注册制改革快速推进,一方面严格退市监管,通过行政力量出清违法违规公司;另一方面完善并购重组和破产重整等制度,拓宽多元化退出渠道。伴随监管体系的不断重塑,有望提升优质龙头的示范效应,推动形成“有进有出”的市场化、常态化退市机制,促进资本市场健康稳定发展。

风险提示

1)海外二次疫情加速蔓延;2)资本市场改革不及预期;3)流动性快速收紧

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-13 09:49:03

2020-10-13 08:49:40

2020-10-13 07:49:51

2020-10-13 07:49:02

2020-10-12 19:49:53

2020-10-12 15:49:22

热点排行

精彩文章

2020-10-13 09:49:16

2020-10-13 08:49:55

2020-10-12 18:51:01

2020-10-12 18:50:14

2020-10-11 19:49:24

2020-10-11 09:49:15

热门推荐