所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:7388-10-12 16:02:46来源:招商策略研究

四季度风格分化往往较前三季度更加剧烈,本文分析了过往历史四季度不同环境下的风格特征,以及四季度风格较前三季度分化更加明显的原因。从当前的经济基本面和流动性的组合来看,2020年四季度将会演绎风格从均衡到低估值价值风格逐渐占优的格局。

核心观点

从过往的经验来看,四季度的风格分化往往较前三季度更为剧烈,表现最好的风格与表现最差的风格的收益率之差明显扩大。整体来看,过往15年四季度的风格呈现四个特点:1、金融与必选消费往往表现好于其他风格;2、成长与价值风格出现几率相近;3、大盘风格出现几率较高;4、低估值风格出现几率非常高。

风格本质上由哪些因素决定?回顾过去15年四季度的风格表现,我们发现,从根本上来讲,风格取决于市场的流动性与盈利,最终可通过所处的经济周期阶段划分。总体可分为四个象限:

(1)当超额流动性增加、十年期国债利率位于3.5%以下,且企业盈利改善时,经济周期处于复苏阶段,金融、地产、可选消费会有好的表现,市场风格偏大盘金融,典型的如2005年、2006年、2012年、2016年、2019年的四季度。

(2)随着经济进一步复苏,流动性由宽松转为紧缩,十年期国债利率上升,经济进入过热阶段,家电汽车、能源材料会有不错表现,如2009年、2010年四季度。

(3)流动性紧缩使得企业投资意愿下降,导致社融与工业企业盈利增速的下滑,经济处于紧缩阶段。食品、医药等防御类资产会有好的表现,市场风格偏大盘消费,典型的如2007年、2011年、2013年、2017年。

(4)随着工业企业盈利增速进一步下滑,超额流动性重新转为增加,十年期国债利率下滑,经济步入衰退阶段。医药、科技等成长类会有好的表现,典型的如2008年、2015年四季度。

为什么四季度往往出现风格的剧烈分化?我们认为主要有以下三个逻辑。首先,临近岁末,盈利预测调整,市场会对不同行业进行修正,同时,会对次年的业绩预测进行相应的调整。而市场的估值基准随之调整,也就是所谓的估值切换。对于前期表现比较好的板块来说,前期往往市场预期较高,而随着预期落地,盈利预测下调,往往可能会表现较差。其次,投资者具有求稳心理,四季度的风格整体会更加稳健。机构投资者四季度往往加仓金融地产,而降低对TMT/消费/医药的仓位。最后,年底一般会召开中央经济工作会议,对下一年经济经济计划和安排,因此,市场会针对此做出相应的行业配置及风格安排。

2020年四季度的风格将如何演绎?首先,从经济周期角度来看,当前货币政策悄然生变,超额流动性转为负增长,实体经济延续复苏,8月社融超预期回升,经济处于复苏期,金融地产、可选消费有望表现较好。其次,在宏观流动性边际收紧背景下,微观流动性也在逐渐收紧,流动性驱动的逻辑被削弱。而随着经济基本面的走强,市场或将由流动性驱动走向基本面驱动。最后,2018年以来新兴行业与传统行业估值差不断拉大,传统行业的低估值特点可能在四季度更受机构投资者青睐。综合来看,金融地产、可选消费可能会有较好表现。

【风险提示】经济复苏不及预期。

目录

01

四季度往往风格分化十分明显

1、四季度风格分化明显,风格逆袭经常发生

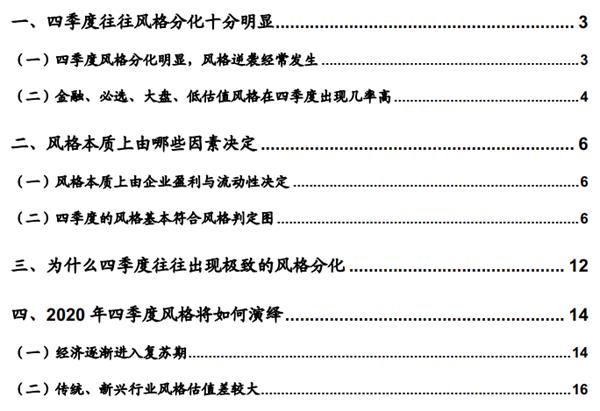

从过往的经验来看,四季度的风格分化往往较前三季度更为剧烈,表现最好的风格与表现最差的风格的收益率之差明显扩大。为了区分行业风格,我们将申万一级行业中的非银金融、银行、房地产归类为金融风格,采掘、化工、钢铁、有色、建材归类为周期风格,汽车、家电、纺织服装、轻工、商业贸易归类为可选消费风格,食品饮料、农林牧渔归类为必选消费风格,电子、计算机、传媒、通信归类为TMT风格,医药则单独列为一类风格,由此产生金融、周期、可选消费、必选消费、TMT、医药六大风格。计算2005-2019年每个季度表现最好的风格与表现最差的风格的差值,我们发现,四季度的风格分化往往较前三季度更加剧烈,表现最好的风格与表现最差的风格的收益率之差明显扩大。

四季度风格逆袭情况经常发生,顺周期板块逆袭较多。对比2005-2019年每年各风格前三季度与第四季度涨跌幅,我们发现,在过去的15年中,其中有9年发生风格逆袭,即在前三季度涨幅排名靠后的情况下,四季度排名靠前。其中,金融、周期、可选消费风格逆袭次数为6次,因此,顺周期板块风格逆袭发生频率较高。

2、金融、必选、大盘、低估值风格在四季度出现几率高

整体来看,过往15年四季度的风格主要呈现以下特点:

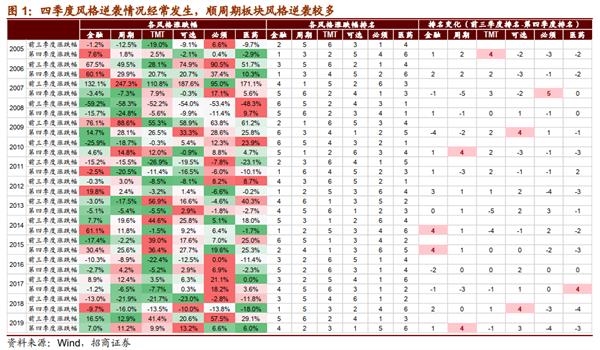

金融与必选消费往往表现好于其他风格。过往15年的四季度中,金融风格表现占优共出现7次,接近50%,必选消费占优出现5次,占1/3。从整体四季度收益率的均值来看,金融与必选消费分别为11%、7.35%,远高于其他风格。

成长与价值风格出现几率相近。2005-2019年,成长风格出现7次,分别为2006/2007/2008/2009/2010/2015/ 2019年四季度,其余8年四季度均为价值风格。

大盘风格出现几率较高。过往15年的四季度中,大盘风格出现9次,占比60%,分别为2005/2006/2010/2011/ 2012/2014/2016/2017/2019年的四季度,其余6年的四季度均为小盘风格。

低估值风格出现几率非常高。

从主要指数表现来看,科技龙头、创业板指、中证500指数在四季度的胜率往往较低,沪深300指数胜率较高。科技龙头、创业板指、中小板指、中证500指数的在过去15年四季度的收益率均值较低,消费龙头、沪深300、上证综指、中证100、上证50指数的收益率均值较高。

02

风格本质上由哪些因素决定

1、风格本质上由企业盈利与流动性决定

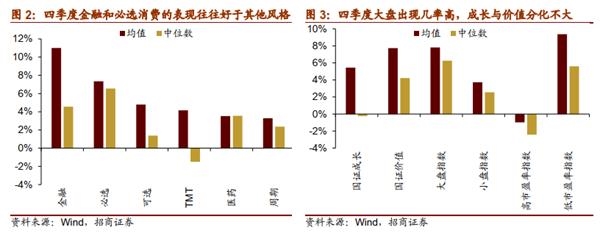

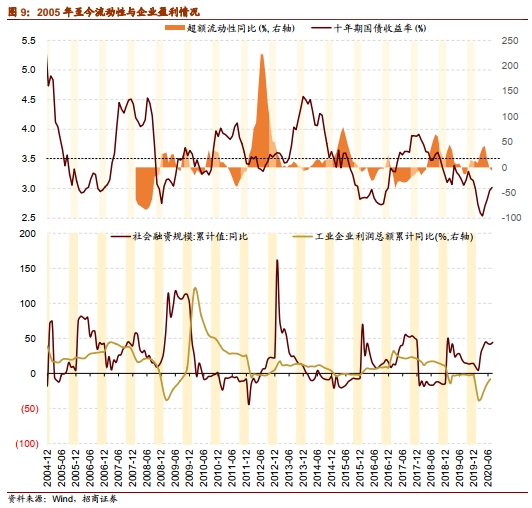

此前我们在2020年9月发布的报告《从流动性驱动到基本面驱动——A股风格行业驱动逻辑与框架》中提出,行业风格属性由流动性与企业盈利决定,最终可通过所处的经济周期阶段划分,具体来讲:

◆ 当超额流动性同比增加、十年期国债利率位于3.5%以下,且企业盈利开始改善时,经济周期处于复苏阶段,此时投资开始回暖,金融地产风格会有好的表现。

◆ 随着经济进一步复苏,投资变得活跃,融资需求旺盛使得利率上升,宏观流动性由宽松转为紧缩,超额流动性开始同比下降,经济进入过热阶段。此时,市场由流动性驱动转变为基本面驱动,家电汽车、能源材料等行业会有不错表现,市场风格偏周期与可选消费。

◆ 流动性进一步紧缩使得企业投资意愿下降,导致社融与工业企业盈利增速的下滑,但是由于经济过热导致通胀偏高,宏观流动性仍处于紧缩阶段,超额流动性仍然同比下降,经济处于紧缩阶段。食品、医药等防御类资产会有好的表现,市场风格偏必选消费、医药。

◆ 随着工业企业盈利增速进一步下滑以及企业投融资意愿的下降,通胀开始下降,利率下滑。宏观流动性转向宽松,超额流动性重新转为同比增加,经济步入衰退阶段。医药、科技等成长类会有好的表现,市场风格偏TMT与医药。

2、四季度的风格基本符合风格判定图

根据我们此前提出的行业风格判定方法,采用十年期国债利率以及超额流动性指标,结合央行货币政策,判断市场的流动性情况,当利率下降、超额流动性同比为正,则流动性宽松,否则紧缩,用社融增速、工业企业盈利增速判断企业盈利情况,社融增速及企业盈利增速较高或者上升时,经济处于改善或高速增长,否则处于恶化阶段。由此,将2005年以来我国的经济分为复苏-过热-紧缩-衰退四个阶段。

我们发现,2005年以来,我国经济共经历四轮经济周期,每轮周期长度为3-4年,四季度的行业风格表现基本符合风格判定图。

(1) 2005-2008

2005Q4:复苏期,金融地产表现亮眼。2005年,货币政策稳健中性,流动性宽松,工业企业盈利尚未大幅反弹,经济逐渐由衰退转向复苏,金融板块上涨7.6%。

2006Q4:复苏期,金融地产继续表现较好。2006年二季度开始,国内投资旺盛,商业银行信贷扩张迅速,2006年4月-11月,央行两次调高存贷款基准利率,并在11月提高存款准备金率0.5个百分点,多次对银行进行窗口指导,要求银行合理均衡发放贷款。尽管货币政策偏紧,但是流动性仍较为宽松,工业企业盈利增速上升,经济仍处于复苏期,可选、周期尚未开始表现,金融风格继续表现较好,上涨60.1%。

2007 Q4:紧缩期,必选医药等防御类资产上行。2007年,经济持续过热。当年上半年可选消费表现亮眼,三季度周期大幅上涨。与此同时,货币政策持续偏紧,央行多次提高基准利率与法定存款准备金率,当年中央经济工作会议明确提出:“防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀,实施稳健的财政政策和从紧的货币政策”。2007年底十年期国债利率升至4.4%。一系列紧缩政策之下,市场下跌。2007年四季度,必选医药为代表的防御类资产表现较好,分别上涨17.1%、5.6%,金融周期下跌。

2008Q4:衰退期,医药逆势上涨,TMT表现强于大盘。2008年汶川地震与金融危机冲击下,经济增速开始下滑。2008年三季度开始,货币政策快速转向,截止2008年底四次下调存贷款基准利率,并下调存款准备金率,流动性极度宽松,工业企业盈利负增长,经济陷入衰退,防御类资产医药一枝独秀,上涨9.7%,TMT表现强于大盘。

(2) 2009-2011

2009Q4:过热期,可选周期大涨。为了应对金融危机冲击,2008年11月政府提出进一步扩大内需、促进经济平稳较快增长的十项措施,到2010年底投资约4万亿元,社融增速开始快速上涨。2009年一季度工业企业盈利与GDP增速触底反弹,2009年四季度,我国经济进入过热阶段,十年期国债利率升至3.5%以上,周期、可选消费表现占优,分别上涨28.1%、33.3%。

2010Q4:过热期,周期、TMT表现较好。2010年2月,央行开始收紧货币政策,至2010年底,央行三次调高存款基准利率,两次调高贷款基准利率,并提高存款准备金率0.5个百分点,至2010年底,十年期国债升至3.88%,超额流动性增速掉头向下。此时,工业企业利润仍保持近50%的增速,PPI同比持续上行,经济仍然过热。周期与TMT分别上涨14.8%、12%,领涨两市。

2011Q4:紧缩转衰退,金融必选占优。进入2011年,央行实施更加紧缩的货币政策,六次上调存款准备金率,三次上调存贷款基准利率,8月底,十年期国债利率升至4.1%。4月开始,经济进入紧缩阶段,周期、可选开始下跌,必选上涨。11月,央行下调存款准备金率,货币政策再次转为宽松。2011年四季度,经济处于从紧缩到衰退的过渡期,市场正处于下行阶段,金融、必选相对占优,跑赢大盘。

(3) 2012-2015

2012Q4:复苏期,金融表现相对占优。2012年上半年,央行继续实行宽松的货币政策,两次降准,两次下调存贷款基准利率,超额流动性增速大幅上升,十年期国债利率在7月降至3.5%以下。8月,工业企业盈利触底反弹,经济进入复苏阶段。2012年四季度,金融风格大幅上涨19.8%,银行地产领涨。

2013Q4:紧缩期,小盘可选占优。随着经济复苏,2013年央行的货币政策整体偏紧,2013年美联储退出QE,资金外流,6月国内面临严重的钱荒,十年期国债利率快速上升至3.5%以上。2013年四季度,GDP增速与工业企业利润均开始下滑,经济进入紧缩阶段,期间大盘整体震荡,可选消费小幅上涨2.9%,其他风格均下跌。

2014Q4:紧缩期,大盘金融占优。2014年初房价和油价下跌加重经济悲观预期,流动性趋于放松,4月22日、6月9日,央行两次定向降准。随着经济继续下滑,11月22日,货币政策转向全面宽松,央行下调存贷款基准利率,成为引爆大金融板块行情的导火索,非银领涨两市,银行、地产表现也相对较好。

2015Q4:衰退期,小盘TMT风格占优。2015年,企业盈利增速转负,GDP增速下滑,货币政策转向全面宽松,四次全面降准,一次定向降准,五次下调存贷款基准利率,流动性极度宽松。2015年四季度,宏观经济处于衰退期,流动性非常宽松,TMT大幅上涨,医药板块也小幅上行。

(4) 2016-2019

2016Q4:复苏期,周期必选占优。除了货币政策,房地产政策也在2015年大幅放松,包括降首付、取消限购令、“7090”政策退出等一系列政策出台,提高了居民的购房热情。2016年,工业企业盈利与房地产投资均触底回升,宽松的货币政策在年初退出,超额流动性转为负增长,经济进入复苏期。2016年四季度,经济处于复苏阶段,可选周期均开始表现。自2016年开始,必选消费受到投资者的追捧,因此也有较好表现。

2017Q4:过热转紧缩,必选医药领涨。2017年初,经济由复苏转为过热,企业盈利增速保持在20%以上,十年期国债利率突破3.5%,并且一路上涨,可选消费与周期风格均有所表现。社融增速在7月见到顶点,至2017四季度,十年期国债升至3.9%,工业企业盈利增速也见顶,经济由过热转向紧缩,必选、医药风格领涨两市。

2018Q4:衰退期,金融占优。2018年延续了2017年的紧缩的货币政策,持续推进金融去杠杆,实体企业融资较为困难,2018年全年累计新增社融增速均为负值,工业企业盈利增速不断下滑,经济进入衰退期。2018年4月与10月,央行定向降准,超额流动性增速有所上升,但资金并未传导至实体企业,宏观经济较萧条。叠加中美贸易战压制风险偏好,市场极度悲观,普遍下跌。由于金融板块估值较低,相对抗跌,在四季度跑赢大盘。

2019Q4:复苏期,可选周期占优。2019年,以年初下调存款准备金1个百分点为标志,货币政策再次宽松,年初社融高增,但是工业企业盈利增速转为负增长,经济陷入衰退。至2019年底,央行下调MLF利率与逆回购利率,超额流动性高增,银行间流动性充沛,社融企稳回升,但是工业企业盈利仍在磨底。2019年四季度,经济进入小复苏阶段,可选消费分别上涨13.2%、11.2%,表现较好。

(5)总结

通过对过去15年四季度的风格表现,我们发现,从根本上来讲,风格取决于市场的流动性与盈利,最终可通过所处的经济周期阶段划分。但是,偶尔也存在例外,具体来讲,由于金融具有低估值属性,当经济预期较差,投资者往往愿意在四季度选择金融板块,如2012Q4/2018Q4。

03

为什么四季度往往出现极致的风格分化

四季度之所以风格波动比较大,我们认为有以下几个方面的原因:

1、 估值切换

从业绩的角度,随着三季报的公布,全年业绩基本预期落地,此时,全年业绩预测将会全面回归现实。随着盈利预测调整,市场会对不同行业进行修正,同时,会对次年的业绩预测进行相应的调整。而市场的估值基准随之调整,也就是所谓的估值切换。因此,对于前期表现比较好的板块来说,前期往往市场有比较高的预期,而随着预期落地,盈利预测下调,往往可能会表现较差。总的来看,成长、小盘和高估值风格往往在四季度会跑输。而预期较低,前期表现较差、估值较低的板块,往往会迎来估值切换后的价值重估。从历史统计数据来看,四季度表现往往价值占优(不显著),大盘占优(较为显著),低估值占优(显著)。

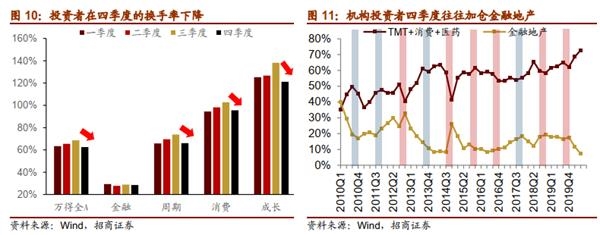

2、 机构投资者四季度有求稳心理。

投资者具有求稳心理,四季度的风格整体会更加稳健。2013年以来,万得全A以及周期、消费、成长三个风格指数的换手率明显低于前三个季度,这说明四季度投资者换手率降低,更加求稳。

机构投资者四季度往往加仓金融地产,而降低对TMT/消费/医药的仓位。从基金每季度在TMT+消费+医药和金融地产的仓位走势看,两者具有较为明显的反向相关关系。尤其是2012年以来,这种相反关系更加明显。由于基金经理在年底面临考核压力,到了四季度他们更加求稳,锁定盈利。金融地产风格估值较低,提供了较高的安全边际,因此四季度机构投资者往往加仓金融地产,而降低高估值行业的仓位。

3、年底一般会召开中央经济工作会议,总结全年经济,并对下一年经济进行计划和安排,因此,市场会针对此做出相应的行业配置及风格安排,使得四季度风格变化受政策影响比较大。从过去10年的历史来看,除了2010/2017年,其余年份中,中央经济工作会议之后,市场风格均出现变化。其中,2012年、2016年的宏观经济状况与当前更为相似。

2012年12月,经济处于复苏前期,中央经济工作会议强调加强和改善宏观调控,促进经济持续健康发展。货币政策方面,实施稳健的货币政策,适当扩大社会融资总规模,保持贷款适度增加;财政政策方面,实施积极的财政政策。会议之后,金融板块大幅上涨,市场风格由消费成长切换至金融。

2016年12月,经济处于复苏后期,正在逐渐转向过热。中央经济工作会议强调宏观政策要稳、产业政策要准、微观政策要活等政策思路。货币政策方面,强调货币政策要保持稳健中性,适应货币供应方式的新变化,调节好货币闸门;财政政策方面要更加积极有为。随着经济复苏,货币政策转向中性。会议之后,金融板块大跌,周期、消费崛起。

整体来讲,尽管风格实质上由流动性与企业盈利状况决定的经济周期阶段决定,但每年四季度的风格往往呈现较为极致的变化。主要的原因是:1、随着年底临近,投资者对明年业绩预期更加明确,容易出现估值切换。2、投资者四季度具有求稳心理,往往容易选择金融地产等低估值板块,而降低TMT、消费、医药等高估值板块的仓位。3、年底一般会召开中央经济工作会议,定调明年宏观经济政策,使得投资者进行风格上的重新布局。

因此,建议投资者尤其注重四季度的风格配置。

04

2020年四季度风格将如何演绎

1、经济逐渐进入复苏期

(1) 货币政策悄然生变,超额流动性转为负增长

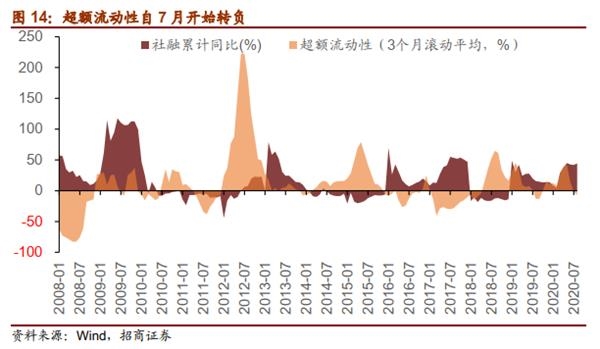

在我们观察宏观流动性时,我们通常会考察“超额流动性”,超额流动性是指银行间可自由动用的部分,衡量银行间和金融系统流动性的变化情况。我们在《从央行到股市:超额流动性是如何产生和传导的》报告中,详细论述了超额流动性的原理和计算方式。概括的说就是我们推算的银行间超储规模的月度同比变化。

银行间流动性改善后,会随着融资需求的回升,带来新增社融增速的回升,社融增速回升则实体间流动性会改善,经济和企业盈利将会边际改善。

2019年10月开始,随着经济数据走弱,货币政策明显宽松,2020年2-3月疫情全面爆发后,货币环境和流动性大幅改善,至2020年5月超额流动性同比增速达到峰值。随后的六月开始,由于经济数据转暖,货币政策边际明显趋于“精准调节”,超额流动性水平增速下滑,并从7月数据转负。

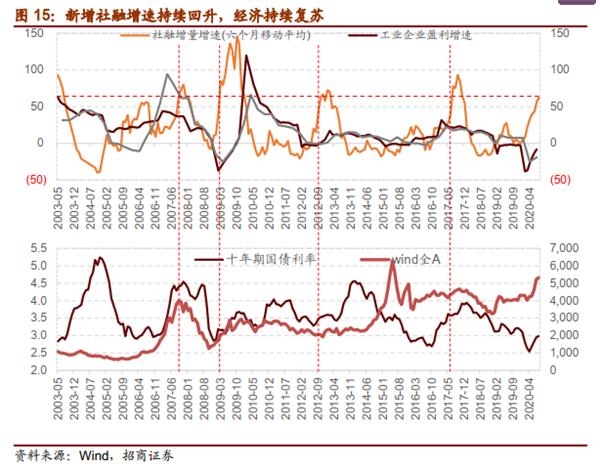

(2) 实体经济延续复苏,8月社融超预期回升

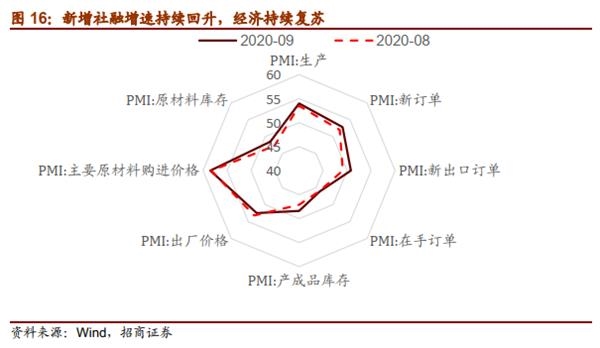

8月金融数据公布,各项口径均好于预期,经济继续恢复上行。目前的新增社融增速处于与2007年9月,2009年3月,2012年10月,2017年7月的类似水平。新增社融对于工业生产和企业盈利有着明显的领先关系,在今年一季度受到疫情冲击后,企业盈利明显下行,随着社融增速的持续回升,生产和企业盈利也将会触底回升。经济的上行将会带动企业盈利进一步回升,未来经济复苏带来的企业盈利改善将会成为行业和个股选择的重要方向。

社融的扩张,带来经济的全面回升。从9月PMI的各分项指标来看,各项指标都不同程度回升,尤其是产生品库存也开始回升,企业开始主动补库存,对经济活动的信心明显回升。

从当前的流动性及企业盈利的状况来看,超额流动性转为负增长,宏观货币政策由宽松转向中性,边际收紧。社融数据超预期回升,企业盈利增速改善,这表明经济正处于复苏期,类似于2005/2006/2012/2016年。根据风格属性判断图,当经济由衰退转向复苏时,金融地产、可选消费将有好的表现。

2、传统、新兴行业风格估值差较大

(1) 流动性驱动预期削弱,消费龙头高位剧震

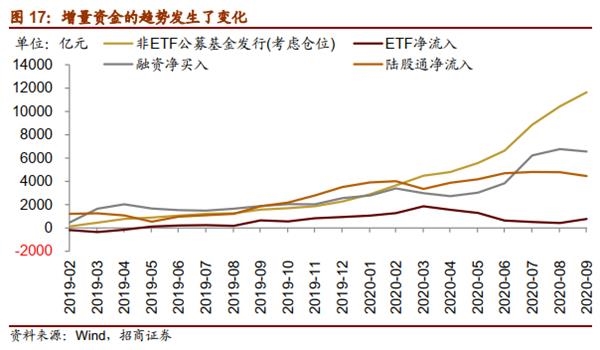

随着宏观流动性的削弱,微观流动性也就是股票市场流动性也发生了微妙的变化。一方面,主动偏股型公募基金回落,7月发行2700亿份,8月发行2000亿份,9月发行1503亿份,随着市场降温,主动偏股型基金发行份额逐渐下滑。同时,重要股东减持计划加码,7月减持824亿,8月减持364亿,9月减持734亿元,为单月历史较高水平。另一方面,融资余额与北上资金净流出,9月北上资金净流出327.7亿元,融资余额净流出203.7亿元。

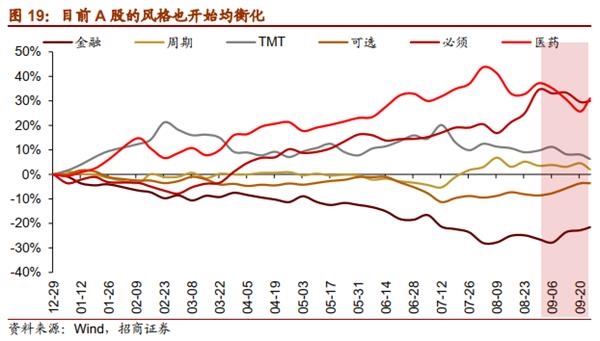

流动性驱动预期削弱背景下,医药消费龙头开始调整。9月初,食品饮料和医药龙头开始调整。对于全球投资者来说,当流动性泛滥,会买全球最优质稀缺龙头,中国盈利能力最好、不受疫情影响的是YHHMG(药明康德,海天味业,恒瑞医药,茅台和国免),因此3月以来全球疫情爆发后,北上资金增持YHHMG,国内资金也增持YHHMG。于是,YHHMG也实现了大涨,不过7月之后,随着中国流动性边际放缓,北上资金对YHHMG持续高位减持。

目前A股的风格开始均衡化,9月以来,必选消费、TMT、医药出现回调,金融、可选消费上涨。随着经济数据的持续改善,也不排除可选、周期、金融相对医药、TMT和必须消费品的超额收益率收敛。

(2) 新兴行业与传统行业估值差较大,重要会议定调中性

2018年底以来,以科技消费医药为代表的新兴行业估值大幅提升,当前已经接近2015年7月的估值水平,但是以金融地产周期为代表的传统行业估值持续下降,当前仅在11倍左右。我们前面提到,投资者在四季度往往有求稳心理,传统行业较低的估值水平为投资者提供了较高的安全边际,可能受到投资者的青睐。

从近期的重要会议表态来看,货币政策态度逐渐由宽松转向中性,12月中央经济工作会议定调大概率延续。从2019年中央经济工作会议以及今年四次政治局会议表述来看,随着经济逐渐复苏,货币政策逐渐转向灵活适度、精准导向,边际收紧。我们认为,随着宏观经济持续复苏,今年中央经济工作会议表态大概率会延续730政治局会议,更加利好传统低估值板块。

(3)总结

总体来讲,当前市场存在以下几个特点:(1)货币政策悄然生变,超额流动性转为负增长。(2)实体经济延续复苏,8月社融超预期回升。(3)流动性驱动预期削弱,消费龙头高位剧震。(4)新兴行业与传统行业估值差较大,重要会议定调中性。

根据特点一与特点二,我们判断当前经济周期所处阶段逐渐由衰退转为复苏,金融地产与可选消费有望有好的表现。特点三说明,在宏观流动性边际收紧背景下,微观流动性也在逐渐收紧,流动性驱动的逻辑被削弱。而随着经济基本面的走强,市场或将由流动性驱动走向基本面驱动。结合投资者在每年的四季度具有求稳心理的特点,特点四中,传统行业的低估值特点可能在四季度更受机构投资者青睐。综合以上特点,我们认为,随着经济复苏与宏微观流动性边际收紧,四季度市场将逐渐由流动性驱动转向基本面驱动,金融地产、可选消费风格、低估值风格将有好的表现。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-11 18:49:43

2020-10-11 18:49:01

2020-10-11 16:50:55

2020-10-11 15:49:46

2020-10-11 11:49:42

2020-10-11 11:49:01

热点排行

精彩文章

2020-10-11 19:49:24

2020-10-11 09:49:15

2020-10-11 08:50:01

2020-10-11 07:50:02

2020-10-10 18:52:29

2020-10-10 13:49:26

热门推荐