所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-27 09:49:21来源:天风证券

三道红线指向房企控负债、降杠杆,对宏观经济和行业格局有中长期影响。

前端:土地溢价率下降,土地成交面积增速负增长,地方土地出让金收入增速回落、土地购置费增速滞后回落;

中端:房屋新开工面积增速、施工面积增速、房地产建安投资增速回落但保持小幅正增长,商品房销售面积和金额增速小幅回落但斜率较平缓;

后端:房屋竣工面积增速可能上升。

8月20日,住建部和央行召开重点房地产企业座谈会,研究进一步落实房地产长效机制,形成了重点房地产企业资金监测和融资管理规则。根据21世纪经济报道的消息,相关规则涉及三道红线:1)扣除预收账款后的资产负债率大于70%,2)净负债率大于100%,3)现金短债比小于1倍。过渡期截止至2023年6月30日,届时如果超三道红线,有息负债不得增加;超两道红线,有息负债年增速不得超过5%;超一道红线,有息负债年增速不得超过10%;所有要求均达标,有息负债规模年增速不得超过15%。

根据央行3季度金融统计数据新闻发布会,融资管理规则是房地产市场长效机制建设的重要内容,也是房地产金融审慎管理制度的重要组成部分,后续还将稳步扩大适用范围。从监管意图来看,三道红线指向房企控负债、降杠杆,将对宏观经济和行业格局产生中长期影响。

一、监管核心:达标难度最大的是房企降杠杆

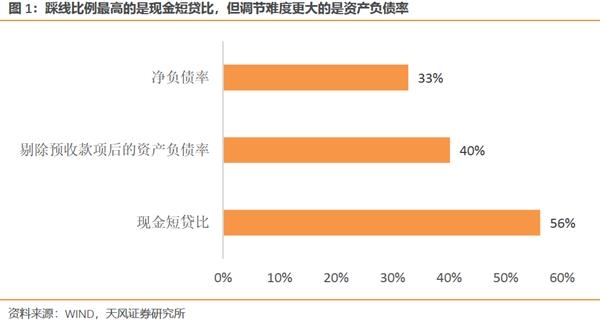

根据今年中报的数据,A股上市的房地产开发公司(剔除ST)中,踩第一条线的占比40%,踩第二条线的占比33%,踩第三条线的占比56%。虽然踩线现金短贷比的房企较多,但由于存在一定表外调节的空间,因此达成难度相对低于负债率指标。相比之下调节难度更大的是资产负债率指标,因此房企达标“不踩线”的主要难点在于降杠杆,这也是“三道红线”监管的主要效应之一。

从监管效应来看,“三道红线”是对资管新规的进一步延伸,但相比于资管新规通过压缩表外业务直接影响房企现金流量表,“三道红线”针对资产负债表的监管一定程度上给予了房企表外腾挪和通过股权融资、债转股、REITs等方式降杠杆的空间,因此整体冲击强度相对更弱。

选取在A股和港股上市的内地房企,剔除ST后共155家,20年中报数据显示共有68家剔除预收账款的资产负债率高于70%,总资产合计20.2万亿,负债合计16.8万亿,其中存货价值10.5万亿,预收账款4.3万亿,整体法资产负债率(剔除预收账款)78.4%。

二、定性讨论:房企降杠杆的关键是去库存和高周转

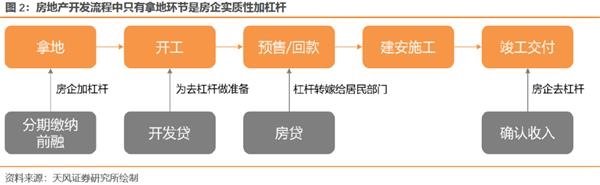

房地产开发流程中,涉及融资的包括拿地、开发、销售等环节,但只有拿地环节是房企在实质性加杠杆:开发环节的融资是为了获取预售回款,从而可以偿还前期贷款和进一步施工竣工,是后续降杠杆的基础;销售环节中的融资主体是居民,是房企将杠杆转嫁给居民的过程。

我们可以用一个高度简化的例子来模拟这一流程:

可见房企降杠杆的关键是将土地库存转化为商品房库存并销售,随后进一步建安施工,最终竣工交付以确认收入,因此在过渡期内达标的要点在于几个环节:降低拿地强度,适度提高地货比,提高土地供货转化率,提高推盘去化率,加快竣工交付。以上可以简单概括为:少拿地,高开工,强推盘,快施工。

1、少拿地:目的是消化土地库存,降低负债扩张速度,影响是土地溢价率回落、地方土地出让金收入增速回落,土地购置费增速滞后回落。

2、高开工:目的是尽快将土地库存转化为商品房库存,以便预售回款,影响是房地产开工增速随拿地回落但尚有韧性。

3、强推盘:疫情期间相对宽松的货币政策和购房政策回归常态化,需求弹性带来的销售景气上行结束,房企需要加强供给,目的是提高推盘去化率,途径是以价换量,影响是房价涨幅放缓/小幅回落,销售景气度见顶回落但斜率平缓。

4、快施工:目的是缩短从预售到竣工交付的时间、加速结算确认收入,影响是房地产施工增速和建安投资增速随开工回落但尚有韧性,竣工加速。

三、定量估算:去库存和高周转对房地产数据的影响力度

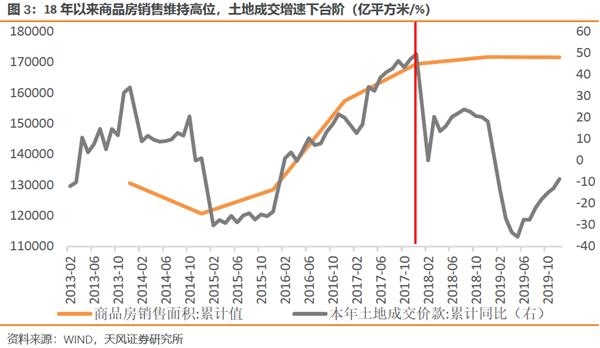

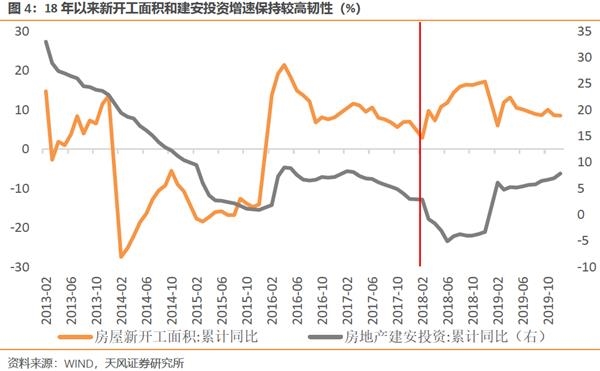

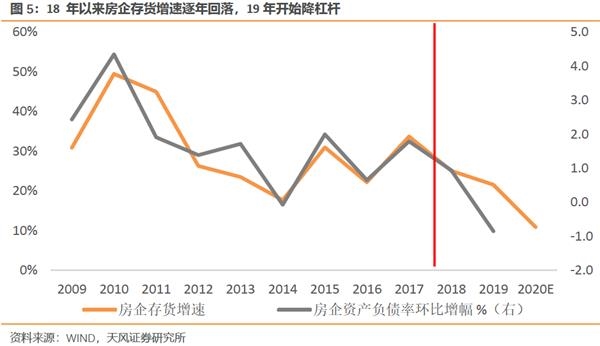

从监管效应来看,“三道红线”是对资管新规的进一步延伸,因此实际上从2018年资管新规落地以来,去库存和高周转的影响就已经在陆续显现,具体体现为:商品房年销售面积保持在17亿平的历史高位附近,新开工面积增速和建安投资增速保持高韧性(增速高于销售面积),土地成交价款增速逐渐下台阶;上市房企库存增速逐年回落,资产负债率滞后于19年开始回落。据我们估算,在“三道红线”加持下,房企可能进一步推动去库存和高周转,并对宏观数据和行业格局产生一系列影响。

需要说明的是,以下定量估算结果是基于一定假设和简化后的得到的,而且仅考虑了去库存和高周转这一种降杠杆方式,未考虑股权融资、债转股、REITS、表外腾挪、偿还债务等方式的影响,因此估算结果仅供参考,主要是对最终影响幅度有大致的量化感受。

目标假设:不设置年度目标要求,2023年中报所有踩线房企的整体资产负债率(剔除预收账款)从78.4%降至70%,这意味着部分踩线房企达标(<70%),部分仍未达标(>70%)。

设置参数:建安投资成本和土地购置成本比值为6:4;地货比为1:3;推盘去化率为70%;开工后持续施工的比例为85%;平均存量地价4500元/平;房企总负债、总资产和预收账款年均自然增速8%;净利润/土地价值=10%;房价年均涨幅6%;高周转使开工预售到竣工交付的时间从1-2年压缩至1年,因此开工和销售的调整时限是2年,建安和竣工的调整时限是3年。

定量结果:在上述假设下,需要去化的存货所形成的年均商品房销售金额是2020年的19.8%,年均销售面积是2020年的13.0%,年均新开工面积是2020年的15.0%,年均建安投资是2020年的15.1%。换言之,如果房企不减少拿地,则需要在未来2年将销售面积增速保持在13%+、新开工面积增速保持在15%+、建安投资增速保持在15.1%+,这在当前的政策基调、城镇化率水平和人口结构下难度很大。

因此,单独依靠去库存和高周转结算实现“三道红线”达标的难度较大,除了综合采用增加权益融资、债转股、REITs等方式外,房企大概率会持续减少拿地,新增拿地增速和存货增速都可能转为负增长。前端转为负增长后,将会连带拖累后续的新开工、施工和建安投资增速,但是在高周转诉求下,如果销售能保持相对平稳(持平或小幅负增长),则新开工和投资增速的回落斜率会相对平缓,未来1-2年从近年的大个位数正增长降至小个位数正增长,随后继续向销售面积增速收敛。

上述总量结果有很强的结构性特征,主要原因是少数头部房企的规模占比和资产负债率都比较高。这部分头部房企的数量占踩线房企的比例不到5%,但存货规模占比33.8%,资产规模占比31.8%,负债规模占比33.5%,整体资产负债率(剔除预收)为83.5%;余下房企整体资产负债率(剔除预收)为76.1%。由此可见,这部分头部房企单独通过去库存和高周转达标的难度更大,需要更大幅度的降低扩张速度。不过,这部分房企通过股权融资等其他形式降杠杆的能力也相对更强,因此后续情况还有待观察。

四、总结:“三道红线”对房地产数据和行业的影响

综合上述讨论,我们将“三道红线”政策可能对宏观数据和行业发展的主要影响汇总如下。

对房地产数据的影响:

前端:土地溢价率下降,土地成交面积增速负增长,地方土地出让金收入增速回落、土地购置费增速滞后回落;

中端:房屋新开工面积增速、施工面积增速、房地产建安投资增速回落但保持小幅正增长,商品房销售面积和金额增速小幅回落但斜率较平缓;

后端:房屋竣工面积增速可能上升。

对房地产行业的影响:

行业杠杆率下降,扩张速度整体放缓。

即使三道红线均不踩线,负债增速也不得超过15%,因此非头部房企即便达标情况较好,仍然缺乏“弯道超车”的空间;部分经营稳健的头部房企达标压力相对较低,未来可保持温和的扩张速度,行业集中度可能加速提升。

部分头部房企负债率较高,过渡期内单靠去库存和高周转实现达标的难度更大,需要积极寻求增加股权融资、债转股、REITs、并购、偿还债务等方式,这部分企业过渡期内的扩张速度可能明显放缓,过渡期内能否达标有一定不确定性。

五、对社融信贷增速的影响不确定

过去十余年间,国内的信贷周期几乎等同于房地产周期,中长期贷款增速变化趋势基本与房地产贷款增速一致;表内如此,表外影子银行的扩张更是与房地产直接相关,这是由经济动能、产业结构、政策导向等诸多因素决定的。

近年来的重要变化是,随着政策导向持续向制造业、小微企业、普惠金融等方向倾斜,对房地产融资的限制逐渐增加,信贷增速尤其是中长期贷款增速与房地产贷款增速的相关性逐渐减弱。例如2019年下半年以来中长期贷款增速反弹,但房地产增速持续回落。

因此,静态来看“三道红线”推动房企降杠杆,可能进一步降低房地产贷款增速,但最终是否会同步降低信贷或社融增速,很大程度上取决于其他因素的动态变化,例如高技术制造业的产业趋势、政府部门的加杠杆力度、股票市场对权益融资的支持力度等。如果实体经济的增长动能和产业结构对房地产的依赖逐渐降低,金融系统的社融和信贷增速与房地产融资的相关性也会同步降低。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-26 17:50:01

2020-10-26 16:50:10

2020-10-26 15:50:00

2020-10-26 13:50:39

2020-10-26 11:49:55

2020-10-26 07:49:46

热点排行

精彩文章

2020-10-27 09:49:20

2020-10-26 19:50:04

2020-10-26 17:50:15

2020-10-26 16:51:10

2020-10-26 16:50:26

2020-10-26 15:50:16

热门推荐