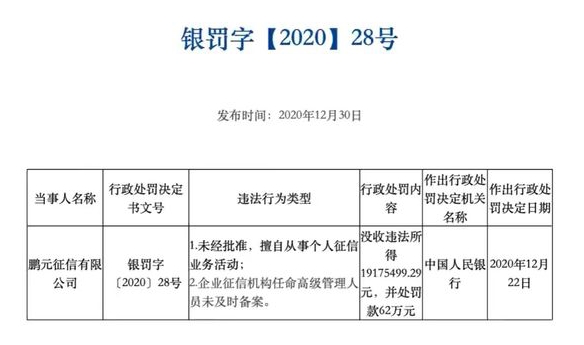

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-04 10:50:13来源:城市金融报

日前,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立了银行业金融机构房地产贷款集中度管理制度。

所谓房地产贷款集中度管理制度,是指在我国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限,开发性银行和政策性银行参照执行。

《通知》要求,央行、银保监会根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。

具体来看,《通知》将银行业金融机构分为5档,第一档为中资大型银行,包括6家国有大型商业银行;第二档为中资中型银行,包括12家全国性股份制商业银行、北京银行、上海银行、江苏银行、农业发展银行、进出口银行;第三档为中资小型银行和非县域农合机构,包括第二档中的城市商业银行之外的城商行、民营银行、大中城市和城区农合机构;第四档为县域农合机构;第五档为村镇银行。

就房地产贷款占比上限、个人住房贷款占比上限而言,五个档次分别为40%、32.5%,27.5%、20%,22.5%、17.5%,17.5%、12.5%,12.5%、7.5%。

具体来看,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

此外,房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措;房地产贷款集中度符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-04 10:50:01

2021-01-04 10:49:14

2021-01-04 09:50:49

2021-01-03 18:49:25

2021-01-03 17:50:01

2021-01-03 17:49:14

热点排行

精彩文章

2021-01-04 08:49:29

2021-01-03 19:50:10

2021-01-03 19:49:23

2021-01-03 18:50:27

2021-01-03 18:49:43

2021-01-03 17:49:29

热门推荐