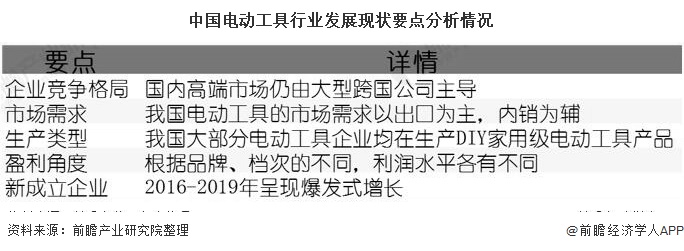

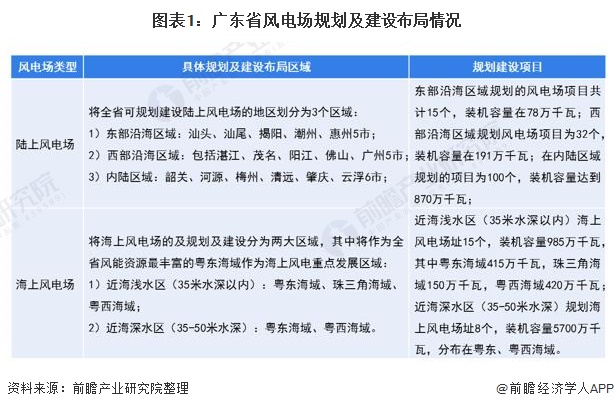

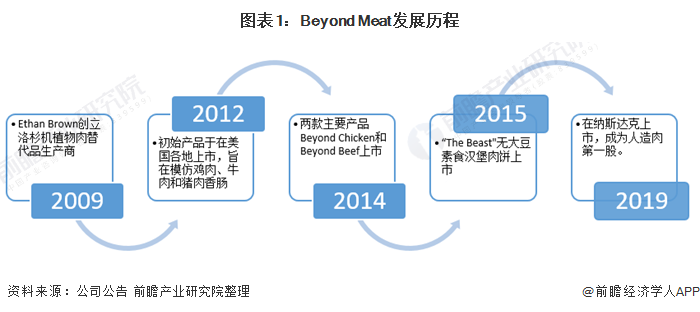

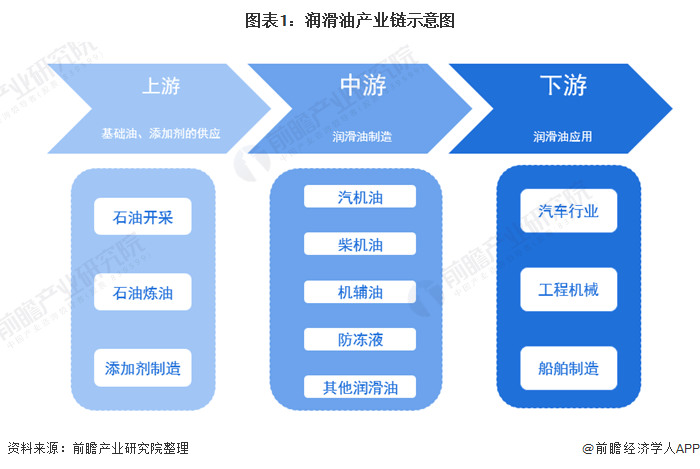

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-15 10:49:22来源:前瞻产业研究院

女士内衣是指贴身穿的衣物,广义上包括文胸、紧身衣、内裤、保暖衣等。近年来,我国女士内衣行业发展迅速,市场规模超千亿元。在千禧一代成为主要消费者的背景下,女士内衣市场也进行了全面的升级。目前,我国女士内衣消费与全球发达国家相比仍存在着较大的差距,在巨大的女性消费市场下,未来中国女士内衣行业发展潜力较大。

内衣一般被称为人的“第二层”皮肤,指贴身穿的衣物,广义上包括文胸、紧身衣、内裤、保暖衣等,狭义上主要是文胸、塑形内衣、运动内衣、内裤等。我国女士内衣的发展有长达百年的历史,从最初秦汉时期的抱腹、心衣发展至今天的文胸、运动内衣等,近年来,我国内衣行业发展迅速,已成为全球内衣产业增长最快的地区之一。

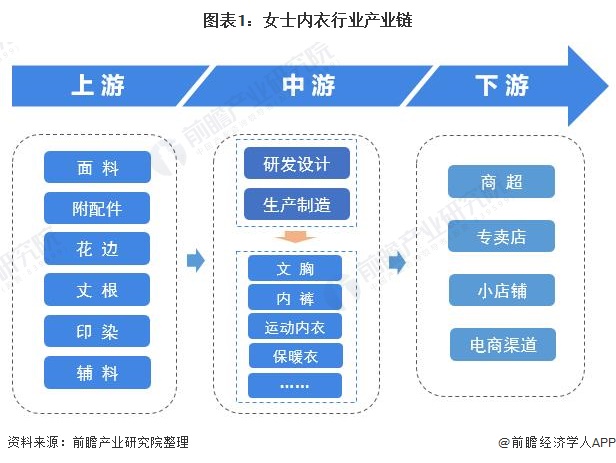

女士内衣产业链全景

女士内衣产业链上游为原材料生产商及印染商,原材料主要包括纱、布面料、附配件、花边、丈根等;中游的女士内衣生产商将这些原材料经过研发设计,生产出相应的产品,进行售卖。行业的下游为终端零售商,主要有大型商超、品牌专卖店、街边小店铺以及各大电商平台,最终流入消费者手中。

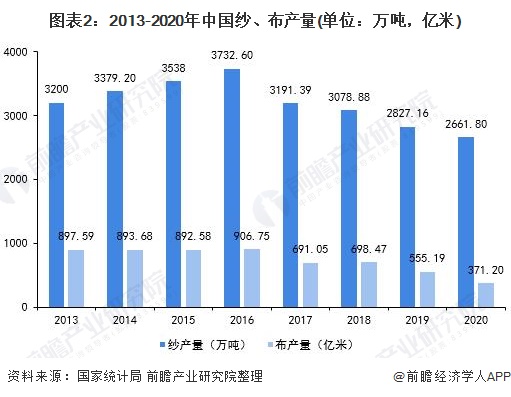

上游:整体产量下滑

在女士内衣原材料中,纱、布面料生产成本占比较大。近年来,我国纱、布产量整体呈下降趋势。具体来看,2019年我国纱、布产量分别为2827.16万吨、555.19亿米,与上年相比均有所下降。2020年,受疫情的影响,产量下降更为明显。

(注:2020年数据为初步统计数据)

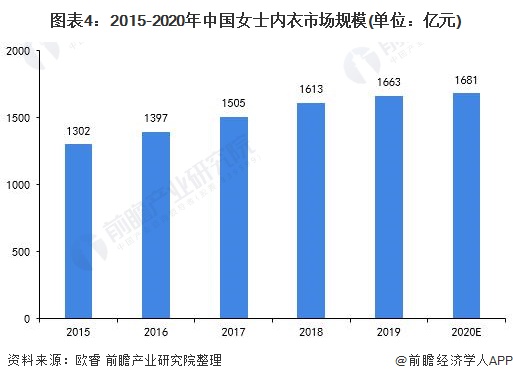

中游:女士内衣行业市场规模不断扩大

近年来,由于女性受教育水平的不断提升、就业情况的显著改善,生活质量的提高让女性消费欲望和需求不断壮大。2007年,教育部把“她经济”纳入汉语新词。女性的自我意识和自我价值逐渐崛起,“为自己花钱”、“生活仪式感”等促使“她”经济日益蓬勃发展。自2013年以来,中国内衣消费需求量不断增长,2019年达到167.7亿件,初步测算2020年将突破170亿件。

女士内衣在内衣市场中占据了主导地位,市场份额约6成。根据欧睿数据显示,2015-2019年,中国女士内衣市场规模平稳增长,2019年达到1663亿元,初步测算2020年接近1700亿元,市场规模庞大。

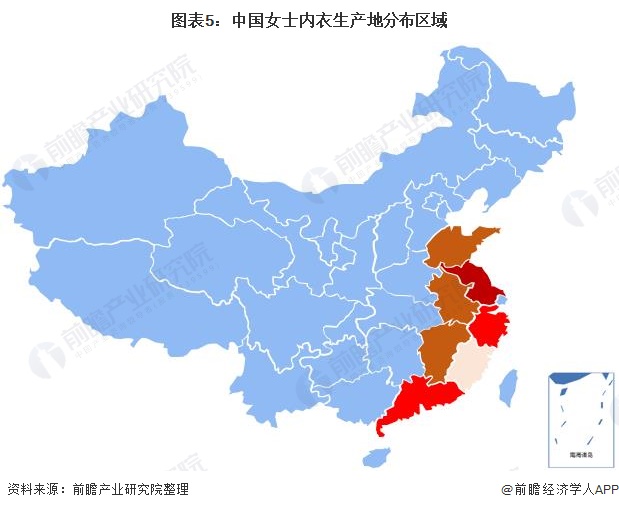

产地主要集中在沿海地区

国内女士内衣生产厂商主要集中在广东、长三角等地区。其中,广东主要以汕头、深圳、东莞、佛山、中山五个区域为代表。汕头是中国内衣行业产出最大的区域,内衣种类齐全,产业链完善。

长三角地区以浙江的义乌和温州,江苏的苏州、常州、无锡为主要代表,上海是中国的时尚之都,在国内内衣行业占据重要地位。江苏则是国内传统的纺织大省,内衣的产销量都位居行业前列。

随着沿海发达地区劳动成本的增加、土地资源的日益稀缺,以及内陆地区物流条件的改善,中国内衣生产基地的扩大逐渐向安徽、江西和山东等区域转移,形成新的生产基地集群。

品牌竞争激烈

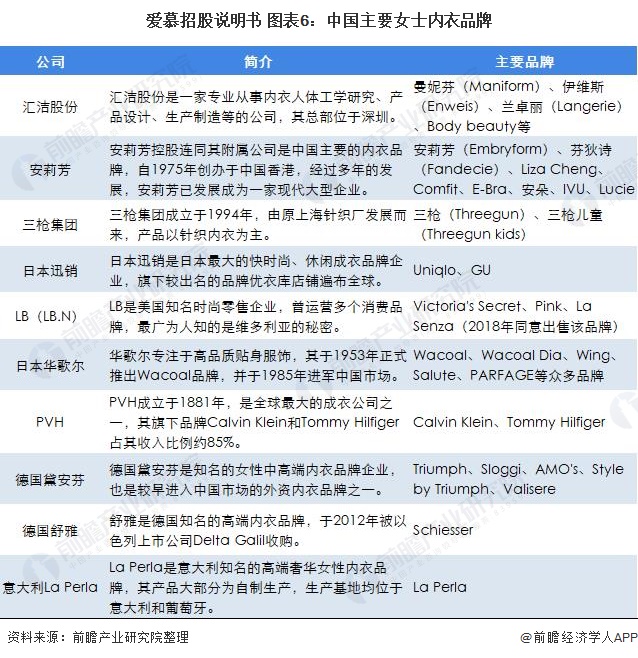

从女士内衣市场的发展来看,中国女士内衣品牌企业的起步整体晚于欧洲、美国及日本等国家的品牌企业,并且品牌集中度低于国外市场,竞争更为激烈。目前,我国女士内衣品牌多达3000以上,格局较为分散,主要品牌有汇洁股份、安莉芳、优衣库、维多利亚的秘密、黛安芬等。

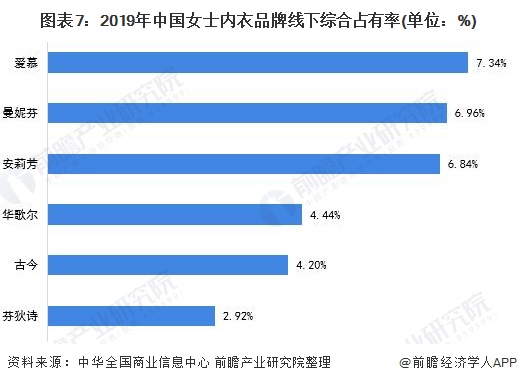

根据中国商业联合会和中华全国商业信息中心对中国线下零售渠道的监测数据,在女士内衣市场,爱慕线下市场综合占有率排名第一,2019年为7.34%;其次是曼妮芬,占比为6.96%;安莉芳以6.84%排名第三。此外,华歌尔、古今、芬狄诗等品牌均排在前十。

传统内衣品牌陷入困境

随着“95后”“00后”成为新的消费主体,女士内衣市场消费也在不断升级。随着互联网上部分网民不断呼吁“穿衣自由”“内衣自由”,商业世界和社会思潮发生链条式变化,要性感不要舒适的时代正在远去,关注健康、舒适的悦己心态在内衣消费领域表现得尤为明显。

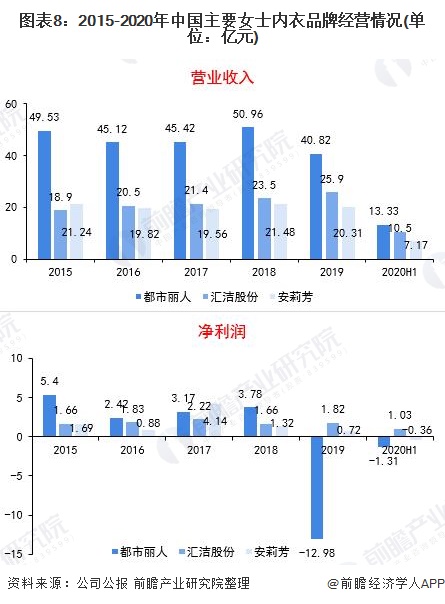

近年来,传统内衣品牌深陷经营困境,“内衣第一股”都市丽人关店千家、安莉芳业绩大幅下滑、汇洁股份陷入滞胀,就连以“性感尤物”为标签的国际知名内衣品牌维密的英国公司在2020年5月也宣布破产,母公司将永久关闭250家门店。从经营业绩来看,国内主要的女士内衣上市企业经营业绩整体出现了下滑现象。

值得注意的是,在传统内衣品牌份额纷纷下滑的同时,一批新兴品牌却获得快速成长。维密、都市丽人等主打性感的品牌在没落,舒适型内衣市场却在崛起。2020年双十一期间,内衣行业中销量破亿的Ubras以及蕉内,均为主打舒适自由、倡导悦己理念的新锐品牌。如今,新一代女性消费者对内衣的消费偏好,正转向以“舒适”、“健康”与“多功能”取悦自己。

下游:消费者偏好调研

——无钢圈市场增长迅速

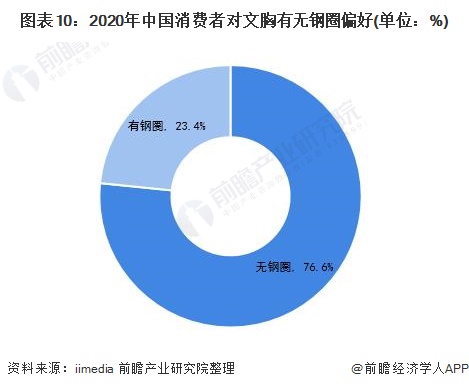

在新时代女性追求更加健康、自由的背景下,无钢圈内衣市场发展迅速,2020年上半年无钢圈内衣市场增速超过70%。在2020年中国消费者对文胸有无钢圈的偏好调研中,76.6%的消费者选择了无钢圈文胸,23.4%的消费者偏好有钢圈的文胸。

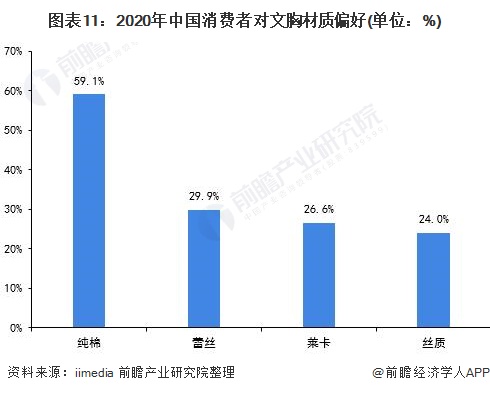

——纯棉材质更受欢迎

在内衣材质选择上,2020年中国59.1%的消费者偏好纯棉材质文胸,比例最大;29.9%的消费者偏好蕾丝材质文胸;26.6%的消费者偏好莱卡材质文胸;24%的消费者偏好丝质材质文胸。

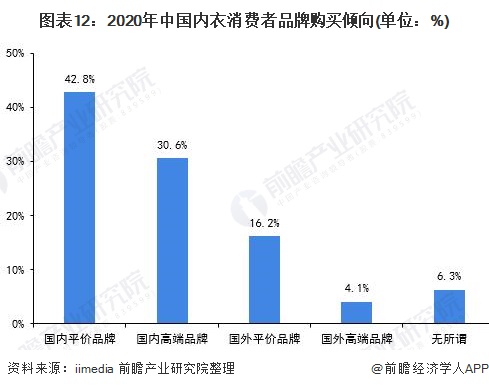

——国内平价品牌更受青睐

随着国内女士内衣市场的发展,我国内衣品牌也在不断崛起。同时,伴随着中国零售业态的变化,我国女士内衣市场近年来陆续涌现了众多互联网品牌,消费者拥有了更多的选择权。在品牌选择中,2020年超七成中国内衣消费者更青睐国内品牌,其中平价品牌占42.8%,高端品牌占30.6%。

中国女性消费市场庞大女士内衣发展潜力巨大

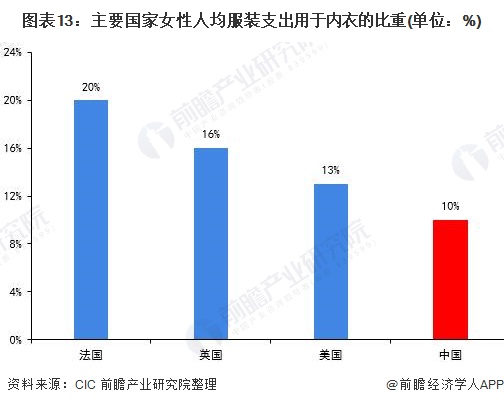

尽管近年来我国女士内衣市场规模在不断扩大,但人均消费支出仍有较大的提升空间。目前我国女性人均服装支出中,仅有不到10%是用于内衣,与发达国家如法国20%、英国16%和美国13%的水平相比,中国女性消费者对内衣的消费仍有提升的潜力。

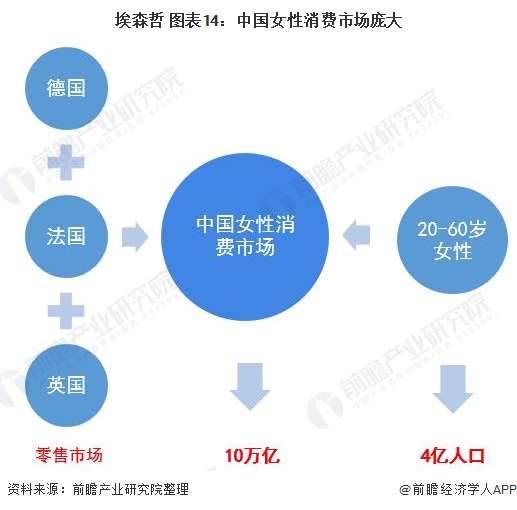

此外,中国女性消费市场庞大,20-60岁女性人口约4亿,消费市场规模达到10万亿,约等于德国、法国和英国的零售市场之和。同时,随着消费需求的改变以及新兴内衣品牌的不断崛起,未来我国女士内衣发展潜力巨大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-15 10:49:07

2021-03-15 09:49:49

2021-03-12 19:49:53

2021-03-12 19:49:09

2021-03-12 11:49:12

2021-03-12 07:49:46

热点排行

精彩文章

2021-03-15 10:49:22

2021-03-15 09:50:05

2021-03-12 18:50:16

2021-03-12 17:50:00

2021-03-12 14:50:27

2021-03-12 11:50:06

热门推荐