所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-08 19:49:20来源:中新经纬

中新经纬客户端4月8日电 (魏薇)贷款市场又迎来一次“大考”,隐藏贷款利率将难遁形。

3月的最后一天,中国人民银行发布公告,明确所有贷款产品均应明示贷款年化利率。其中,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

消费金融公司作为近年来贷款市场不容忽视的一支力量,其贷款产品是否做到了明示利率?消费金融机构的贷款年化利率有多高?

“被隐藏”的贷款年利率

公告称,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

此前,中新经纬客户端曾收到不少消费者投诉,反映问题多是宣传贷款利率与实际利率不符。如今,政策落地后,消费金融公司在产品营销时是否载明了贷款年利率?展示又是否清晰?

为此,中新经纬客户端实际测评了几款消费金融公司APP,需要说明的是,由于有的APP未通过审核、额度抢光或仅针对部分客户开放,本次只测评了部分消金公司。

在实际体验中,有的消费金融公司在APP页面直接显示了借款年利率。比如华融消费金融在获取可借额度后,首页直接显示了借款年利率19.44%。

华融消费金融贷款年利率来源:华融消费金融APP

有的消费金融公司APP则并未直接展示年利率。中新经纬客户端在海尔消费金融APP看到,以借款1万元为例,在输入提现金额并选择“12期等额本息”后,页面显示息费总额为1959.27元,在点击右侧灰色感叹号图标后,才能看到“利率说明”,显示其年化利率为35.02%。

海尔消费金融利率说明来源:海尔消费金融APP

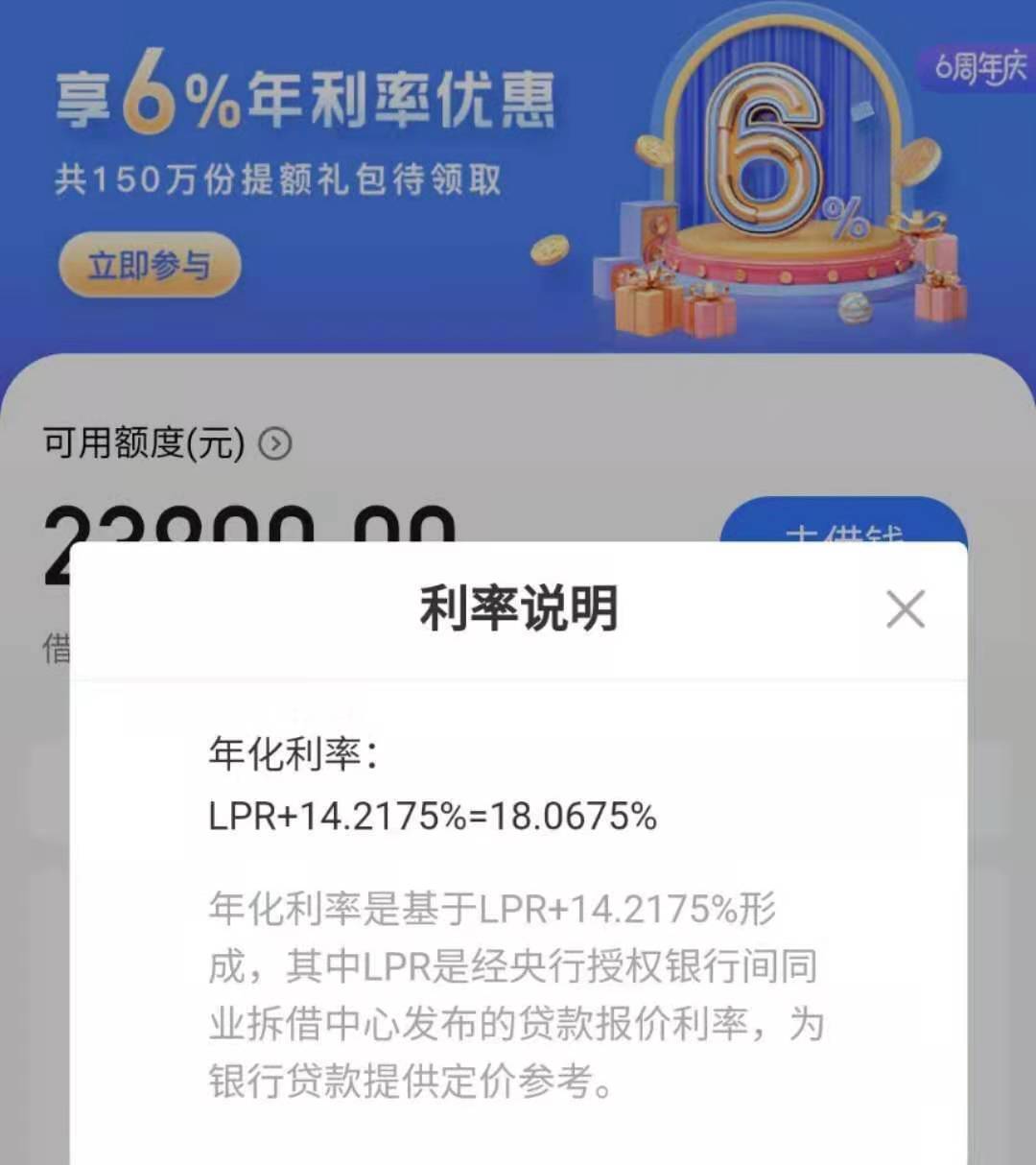

同样有类似情况的还有招联消费金融APP,在未登录的情况下,其首页显示“借1000元1天利息最低0.225元起”。同样在点击右侧灰色感叹号图标后,才打开利率说明,进而看到“年化利率最低8.2125%起,具体以实际审批为准。”

招联消费金融首页来源:招联消费金融APP

在登录APP获取额度后,又显示“借款1000元1天利息只需0.495元”,再点开利率说明才发现,实际年化利率为LPR+14.2175%,即18.0675%。进一步点击“去借钱”后,在跳转页面才会展示日利率和年利率。

招联消费金融利率说明来源:招联消费金融APP

对此,零壹研究院院长于百程对中新经纬客户端指出,消费金融公司作为持牌机构,在利率的披露上应该相对透明。他认为,隐藏贷款利率有打擦边球之嫌。“贷款年化利率隐藏较深往往会造成贷款人忽略真实贷款年化利率,相关机构最好在最初的贷款页面就提示实际年化利率。”

除了贷款年利率不易被借款人发现,还有的消费金融公司将借款利息和担保服务费分列,并未展示总计贷款年化利率。

例如苏宁消费金融APP,在输入借款金额后,显示贷款资金方为黑河农村商业银行,融资担保服务方为深圳市中智信融资担保有限公司。以借款6500元、分12期等额本息还款为例,还款总额达7353.87元,其页面仅显示总利息249.08元,年利率7%,总担保服务费604.79元,并未算在内。

苏宁消费金融利率说明来源:苏宁消费金融APP

于百程认为,公告中明确提到,贷款成本应包括利息及与贷款直接相关的各类费用。他认为,和贷款直接相关的担保服务费也应算为贷款利率的一部分,否则依然存在套利空间。

同时,他提到,由于通知中未严格明确利率展示的执行具体时间点,可能有些机构仍在观察和做产品的调整,但这种未展示状况应该只会维持一段时间。

部分消金公司年化利率达35.6%

贷款产品明示贷款年化利率,这无疑保护了广大金融消费者的知情权,与此同时,也进一步展示消费金融公司的真实贷款利率。

一位消费金融公司的前从业者告诉中新经纬客户端,此前消金公司对明示贷款年化利率心存顾虑,一方面是担心消费者看到真实利率后,影响业务量;另一方面,目前消费金融利率并没有明确的监管限制,各家公司以风险定价为主,利率相对银行普遍较高,在推动贷款利率下行的背景下,直接标注年化利率,可能会引起质疑。

中新经纬记者体验发现,实际审批后显示的贷款年化利率在18.2%至35.6%不等,需要注意的是根据消费者提供的信用情况不同,获得的贷款利率不同。如招联金融给出的年化利率为LPR+14.2175%、即18.0675%,华融消金年利率为19.44%,小米随星借年利率18%,还有三家消费金融公司的年化利率接近36%,分别为海尔消金35.02%、中原消金35.5%、蒙商消金35.64%。

中原消金和蒙商消金贷款年化利率来源:中原消金和蒙商消金APP

于百程分析称,在利率信息透明的基础之上,借款人对于利率的关注和对比性会更强,同类产品中,利率高的产品则会受到比较大影响。

在于百程看来,消费金融公司因为客群下沉,因此在借贷产品的年化利率上比银行要高,但最高也基本都在IRR(内部收益率) 36%以内,有的控制在IRR 24%以内,并且呈现不断下行的状态。

“这一措施,也会推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈,特别是目前以APR(名义利率)方式计算利率的机构将会对产品进行调整。”于百程谈到。

易观分析金融行业分析师张凯同样认为,未来消金公司的贷款产品利率或呈下行趋势。“市场竞争者越来越多,对于资源、人才和客户的争夺会变得越来越激烈。贷款年化利率明示后,借款人可能会进行比较,利率高的产品在竞争中处于劣势。”

不过,金融行业观察人士毕研广指出,消金公司贷款产品利率受资金成本、客户构成等多种因素影响,未来利率趋势还要考虑多方面因素。

贷款年化利率可采用复利或单利方法

中新经纬客户端此前调查发现,不少贷款平台仅展示日利率、月利率,容易造成金融消费者的利率错觉,有的消费者认为月利率×12,就是年利率。

毕研广在接受中新经纬客户端采访时指出,央行此举主要是为了信息更公开透明,原来有的机构仅写日利率来诱导消费者,之后要更直观地写出贷款年化利率。

“近几年,贷款市场乱象频发,除了数据安全、暴力催收问题等,利率的标准不一、不透明等也是问题之一。”于百程表示,对于分期偿还类借贷产品利率的计算方式,业内也存在争议,有的采用是APR,有的采用IRR,而IRR的标准更加严格。

公告指出,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

公告表示,贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率法。采用单利计算方法的,应说明是单利。

此外,央行在“采用内部收益率法计算贷款年化利率示例”中提到,计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。

来源:中国人民银行官网

其中,n 为年内还款频率(例如,每月还款一次为12,每3个月还款一次为4,每年还款一次为1),T为还款年数,由此计算得出的IRR即为年化利率。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-08 18:49:13

2021-04-08 16:50:19

2021-04-08 15:49:06

2021-04-08 12:49:05

2021-04-08 11:49:47

2021-04-08 11:49:06

热点排行

精彩文章

2021-04-08 19:49:20

2021-04-08 16:49:48

2021-04-08 15:50:07

2021-04-08 14:50:18

2021-04-08 12:49:17

2021-04-08 10:49:21

热门推荐