所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-23 14:49:28来源:前瞻产业研究院

2021年在3月的国新办发布会上,银保监会主席郭树清曾表示,去年疫情发生以后,一些企业的生产经营活动肯定处于不正常状态,甚至面临破产重整或者清算,导致不良贷款上升。随着国内宏观经济整体回暖,监管与政策双重调控,未来,不良处置市场化发展有助于实现存量不良出清和成本的降低。

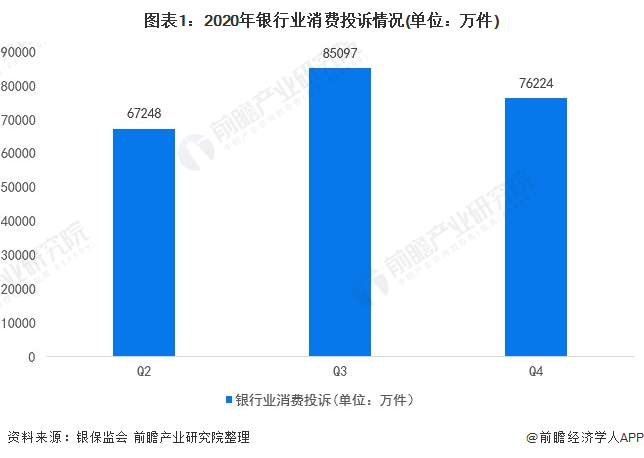

2020年,疫情影响下银行业让利超1.5万亿元以支持实体经济,随后其自身的资产质量、盈利水平以及未来增长也成为投资者的关注焦点。除营收、归母净利润等直观指标外,不良与拨备率等也是检验银行质量的重要指标。

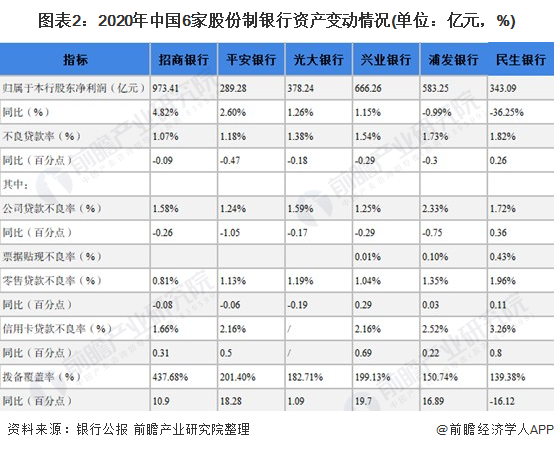

盈利上方面,2017年以来,我国股份制商业银行营业收入整体呈上升趋势。从规模上看,招商银行营业收入远高于其他同类机构,2020年营业收入达2905亿元。

净利润方面,2017年以来,我国主要股份制商业银行净利润整体呈增长趋势,2020年有所下降。其中,招商银行经营优势较为明显,净利润远高于其他同类银行。2020年,招商银行净利润达973亿元。

注:此处主要的8家股份制银行分别为招商、浦发、兴业、中信、民生、光大、平安和华夏银行。

从部分股份制银行来看,通过整理招商、兴业、浦发、光大、民生以及平安6大股份行年报可以发现,2020年,除民生银行外,其余5家银行不良率普降、拨备率普升,行业资产质量继续整体向好。但民生银行拨备覆盖率较2019年下滑16.12个百分点,仅通过调节此项指标,或可释放利润达112.92亿元。

整体来看,招商银行不良率最低,仅1.07%,较2019年同期下降0.09个百分点;平安银行位列第二,为1.18%,在6家银行中降幅最大,同比下降0.47个百分点;而民生银行不良率最高,为1.82%,也是6家中唯一一家不良有所上升的银行,较2019年同期增加0.26个百分点。

信用卡业务为股份行不良主要拖累项

在产品类型方面,银行业普遍将贷款及垫款划分为公司贷款、票据贴现以及个人/零售贷款三项。由于票据业务体量相对较低,部分银行并未披露数据或在其逾期后转入公司贷款统一核算。而在剩余的两个类型中,2020年6大股份行公司类贷款质量普遍向好,但受信用卡业务拖累,零售贷款质量则整体承压。

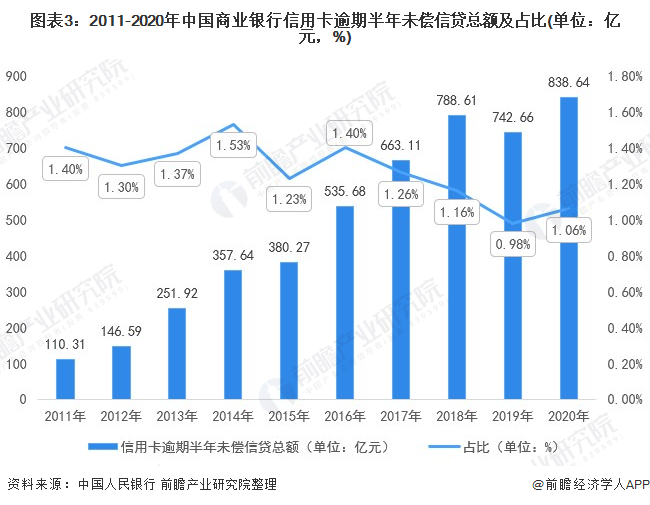

疫情影响下经济环境受到较大冲击,在消费需求收缩及居民收入下降等综合作用下,部分行业人群还款能力出现下降,信用卡贷款风险加速暴露,由此银行业信用卡贷款整体呈现风险上升态势。

人民银行数据显示,截至2020年末,信用卡逾期半年未偿信贷总额838.64亿元,占信用卡应偿信贷余额的1.06%。较2019年同期的742.66亿元以及0.98%相比可谓“飙升”。

拨备覆盖率持续上升

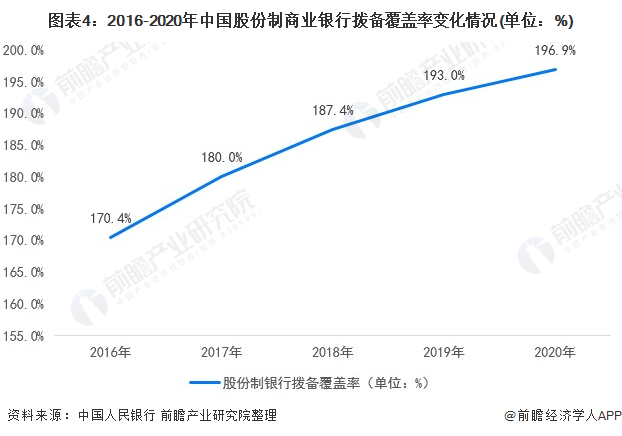

在会计核算中,拨备覆盖率=贷款损失准备/不良贷款余额。据悉,贷款损失准备属费用类,当费用增加,利润减少,资产风险有所降低,但可分配利润也因此减少;而当费用减少,利润则会相对增加,报表也可更为美观。近年来,我国股份制商业银行拨备覆盖率持续上行,截止2020年末,我国股份制商业银行拨备覆盖率为196.9%,较上年上升3.9个百分点。

存量出清银行轻装上阵再出发

银保监会数据显示,2020年全年,银行业处置不良资产规模达3.02万亿元,创下历史记录。截至2020年末,银行业不良贷款余额为2.7万亿元,不良贷款率为1.84%,较2020年第三季度下降0.12个百分点。

2020年疫情发生以后,导致一些企业的生产经营活动处于不正常状态,甚至面临破产重整或者清算,导致不良贷款上升。由于有的贷款期限比较长,2021年需要处置的不良贷款或还会增长,甚至会延续到明年。

未来,随着国内宏观经济整体回暖,监管部门多次明确释放出进一步加快不良处置信号,政策全力支持不良处置市场化发展,这既有助于实现存量不良出清,也有助于降低处置不良的成本。

以上内容参考前瞻产业研究院《中国商业银行信贷风险管理与行业授信策略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-23 14:49:14

2021-04-23 13:49:05

2021-04-23 11:49:06

2021-04-23 10:49:08

2021-04-23 09:49:05

2021-04-23 08:50:28

热点排行

精彩文章

2021-04-23 14:49:28

2021-04-23 10:49:25

2021-04-22 18:49:45

2021-04-22 16:50:15

2021-04-22 14:50:03

2021-04-22 11:50:16

热门推荐