所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-23 10:49:08来源:前瞻产业研究院

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。核电产业的上游包括核电设备、核燃料核材料的供应等;中游包括核电站的建设、运营;下游主要涉及发电、维修和后处理市场。在各产业链环节中,核岛、常规岛设备是核电国产化的核心。

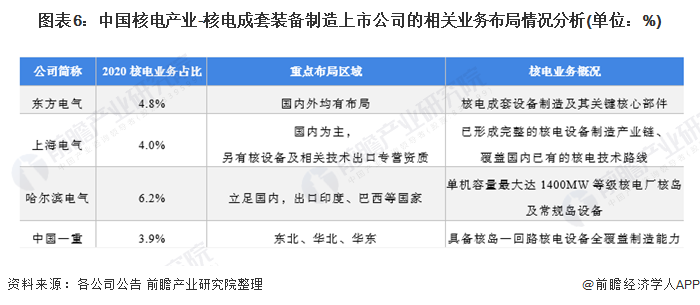

目前,我国核电成套设备制造的上市公司主要有4家,分别是上海电气、东方电气、哈尔滨电气和中国一重。本文在对核电产业链上市公司汇总的基础上,将从核电成套设备制造上市公司的业务布局、业绩对比及业务规划进行全方位对比。

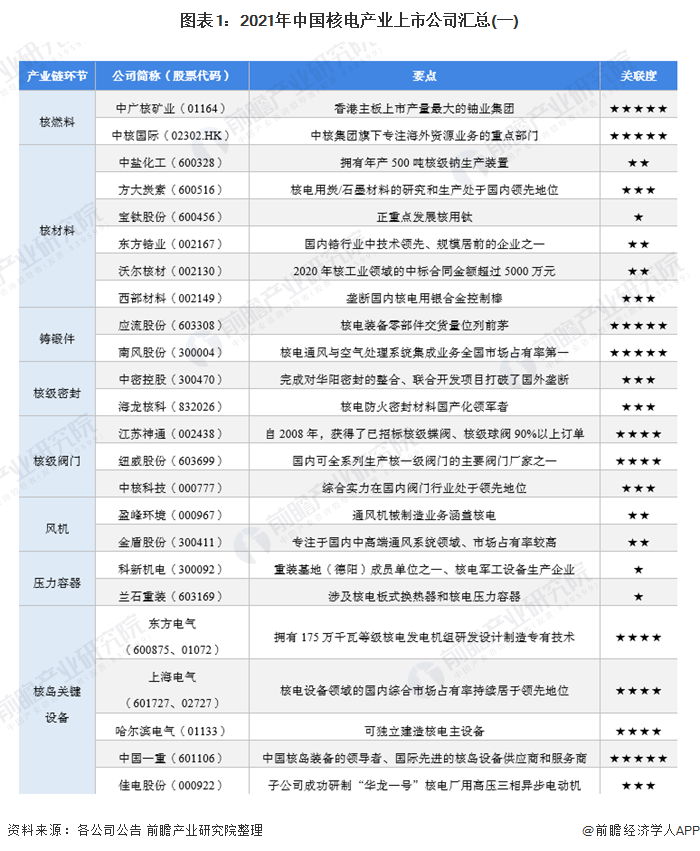

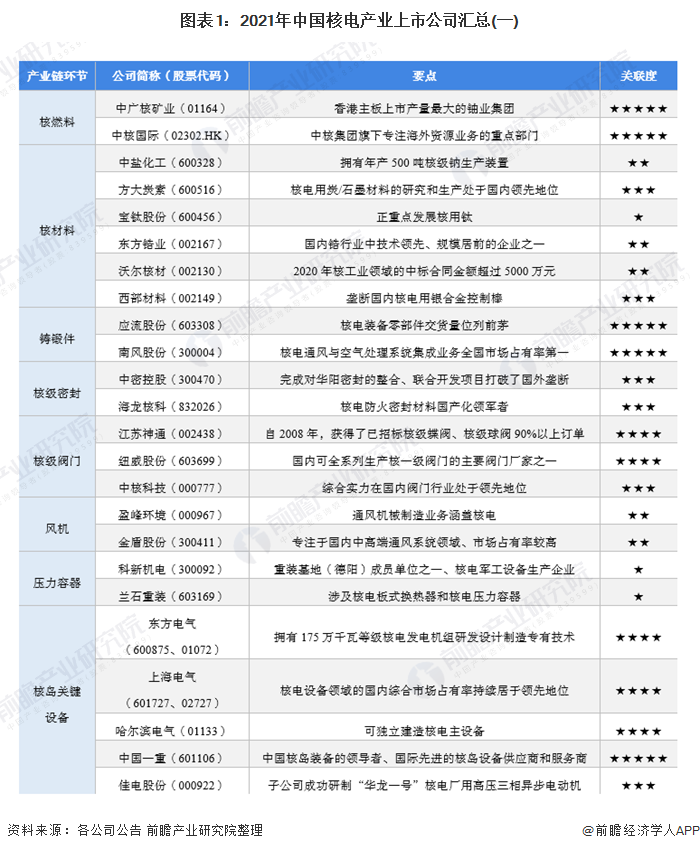

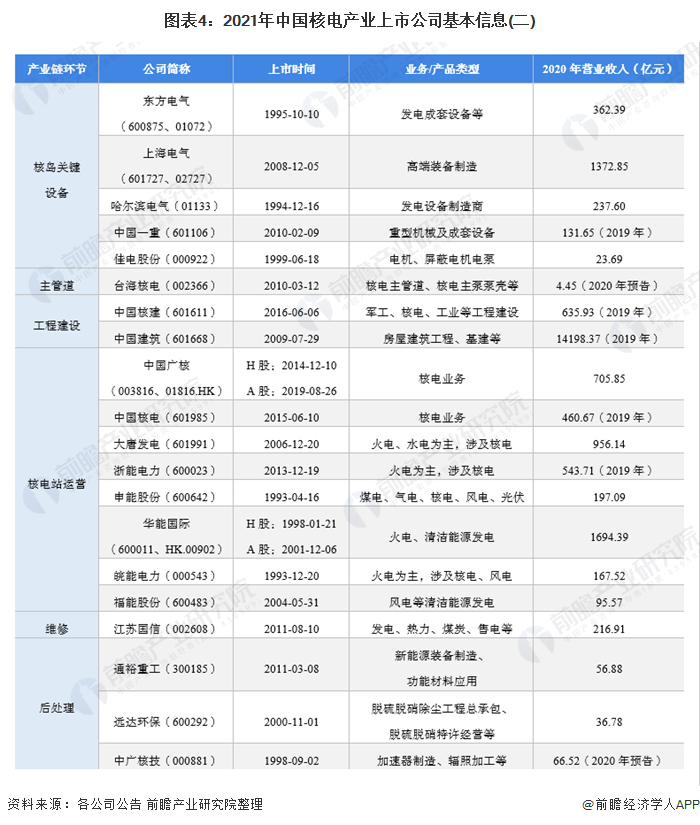

1、核电产业上市公司汇总

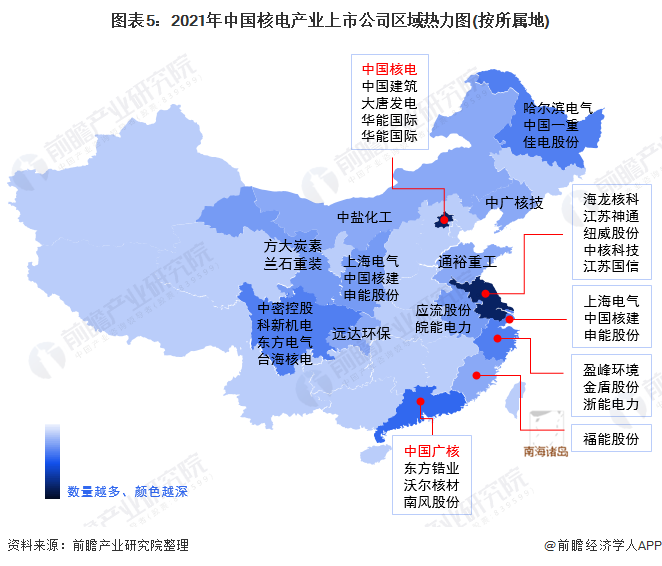

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。目前,我国核电产业的上市公司数量较多,分布在各产业链环节。其中,涉及核电站运营的上市公司包括:中国广核、中国核电、大唐发电等。

2、核电产业-核电成套装备制造上市公司业务布局对比

在核电产业-成套设备设备的上市公司中,四家上市公司的核电业务占比相对较低,但其核电设备制造的技术水平在国内均处于领先地位。在业务布局方面,东方电气、上海电气和哈尔滨电气在国内外市场均有布局,而中国一则侧重在我国东北、华北和华东市场。

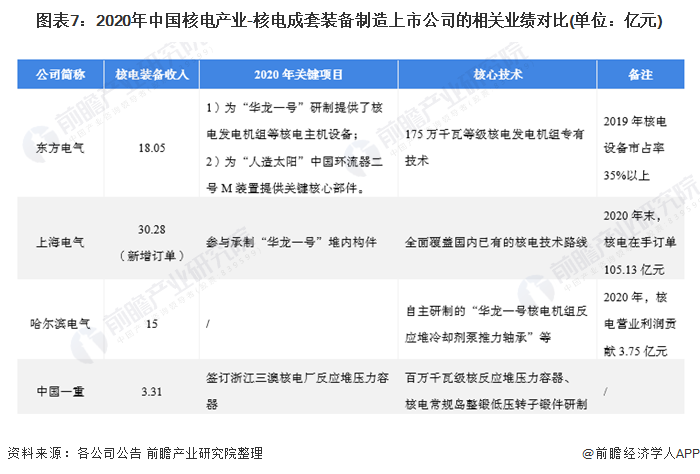

3、核电行业-核电成套装备制造上市公司核电业务业绩对比

目前,上海电气、中国一重在我国核电行业国内核电装备综合市场的占有率持续居于领先地位。其中,2020年上海电气的核电装备业务新增订单30.28亿元,截至2020年末,公司核电业务在手订单达105.13亿元。此外,2020年,东方电气的核电装备业务收入达18.05亿元,哈尔滨电气的核电装备业务收入达15亿元。

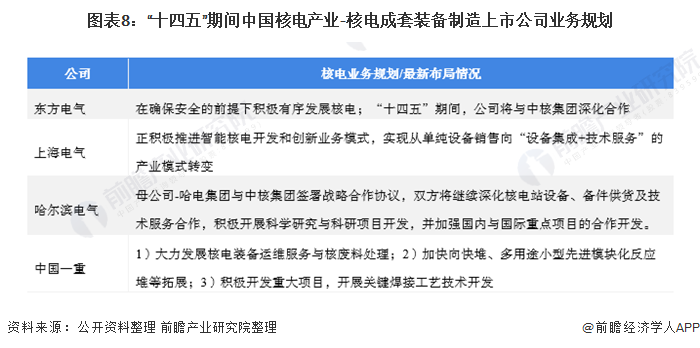

4、核电行业-核电成套装备制造上市公司核电业务规划对比

根据“十四五规划和2035年愿景目标纲要”,“十四五”期间,我国核电运行装机容量达到7000万千瓦。政策红利的释放,也为核电成套装备制造上市公司带来了发展机遇。

其中,东方电气将深化与中核集团的合作;上海电气积极推进智能核电开发和创新业务模式;哈尔滨电气母公司-哈电集团也与中核集团签署战略合作协议;中国一重则在核电装备研发方面“下功夫”。

更多行业相关数据请参考前瞻产业研究院《中国核电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-23 10:49:08

2021-04-23 09:49:05

2021-04-23 08:50:28

2021-04-22 11:49:58

2021-04-22 11:49:12

2021-04-22 09:49:05

热点排行

精彩文章

2021-04-22 18:49:45

2021-04-22 16:50:15

2021-04-22 14:50:03

2021-04-22 11:50:16

2021-04-21 12:49:18

2021-04-21 10:50:05

热门推荐