所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-13 10:49:42来源:固收彬法

摘要:

(1)12月社融数据低于预期主要是非标和企业债券拖累。非标中的信托贷款超预期下滑应该与到期以及监管因素有关。企业债券净融资大幅回落则是受到永煤信用事件的影响。

(2)从历史数据观察,在信用周期下半场,从正收益角度考虑,表现最好的是信用债,然后是国债,权益资产与大宗商品表现较差。并且国债与股票均表现出了明显的股债跷跷板效应。

(3)最近市场关注春节前央行是否会降准,12月金融数据超预期下滑可能进一步强化了部分投资者对于春节前降准的预期。不过,我们认为春节前大概率不会有全面/定向降准或降准置换MLF的情况,不过央行是否会动用CRA来对冲春节前流动性波动仍需观察,具体我们可以先观察15日MLF投放情况,具体原因如下:

一、央行并非每年1月季节性降准,降准原因并不完全相同,当前并不具备过往降准的条件。

二、当前降准置换MLF的必要性不高。

一方面,MLF担保品经历过扩容,并且目前商业银行持有的,可用于MLF质押的国债、地方债和政金债规模明显超过2018年。另一方面,回顾历史上央行降准置换MLF的情况(2018年4、10月和2019年1月),我们可以发现主要原因都是为了降低银行资金成本进而降低企业融资成本。更重要的是,此前三次降准置换MLF都是发生在LPR改革之前,并且当时经济均面临着一定的下行压力,而当前经济基本面与当时已经发生了很大变化。此外,当前人民币升值对应国际资本流入,降准必要性降低。

如果央行没有启动CRA,那么我们认为春节前出现季节性流动性紧张的时间段央行仍会精准投放MLF和OMO,使得流动性保持“不缺不溢”、“不松不紧”的紧平衡状态。

(4)从宏观条件出发,2021年总体利率上有顶下有底的格局并无改变。

具体而言R007预计按照2%-3%为区间上下波动,我们自2020年8月央行超额续作MLF以来就强调3.2%的十年国债和3.7%的十年国开具备一定安全边际,这是以整体区间震荡为其前提的判断。

在区间格局没有完全突破以前,市场并不存在踏空风险,还是要合理估计宏观背景和政策环境。操作上,建议市场弱化节前因素,继续跟踪基本面和政策面,关注票息,不以松喜,不以紧悲。

1月12日,央行公布2020年12月金融数据,社融显著走低,对此应该如何看待?金融数据的回落是否意味着央行降准的必要性增加?春节前利率走势又会如何?

如何看待12月金融数据?

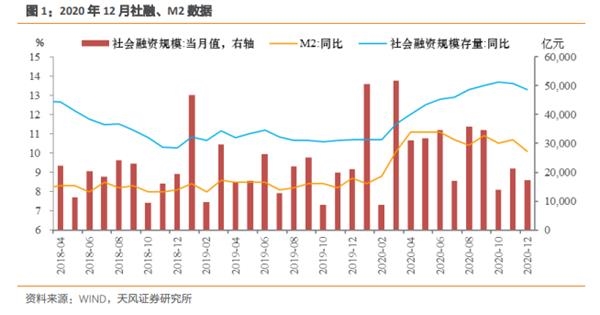

2020年12月金融数据如下:

新增社融为1.72万亿,同比少增3830亿元(为2020年唯一一次月度同比负增长);社融增速下降至13.3%,较上月下降0.3个百分点。

新增贷款为1.26万亿,同比多增1200亿元;贷款增速为12.8%,与上月持平。

M2增速回落至10.1%,较上月下降0.6个百分点。

2020年全年来看:

新增社融34.86万亿元,比2019年多9.19万亿元。社融增速为13.3%,较2019年末提高2.6个百分点。

新增贷款19.63万亿元,比2019年多2.82万亿,略低于此前易纲行长预测的20万亿。贷款增速为12.8%,较2019年末提高0.5个百分点。

虽然此前市场普遍判断信用周期逐步回落,但整体来看12月金融数据仍低于市场预期。

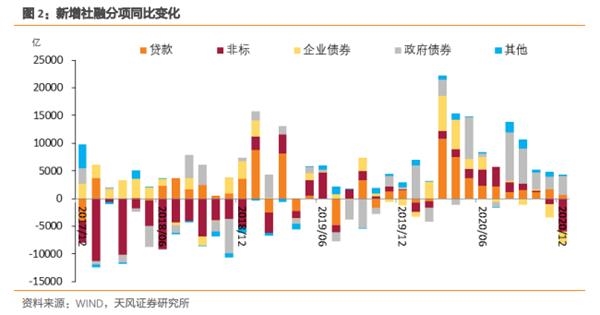

非标和企业债券拖累社融。拆分来看,12月新增社融中同比下降幅度最大的分项为非标(-5920亿),其中信托贷款、表外票据分别同比下降3510、3167亿元;其次是企业债券(-2183亿)。同时,新增政府债券同比多增3418亿元,为12月最主要的正贡献方;新增贷款同比小幅多增679亿元。

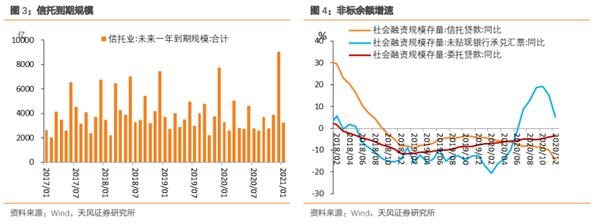

信托贷款超预期下滑应该与到期以及监管因素有关。监管部门曾要求2020年各家信托公司主动管理类融资信托规模在2019年末的基础上压降20%[1],不过由于受到疫情影响前面11个月(特别是上半年)压降幅度相对不足,因而赶在12月份集中压降。另外,2020年12月信托到期规模也明显超季节性,这也会使得信托贷款净融资下滑。

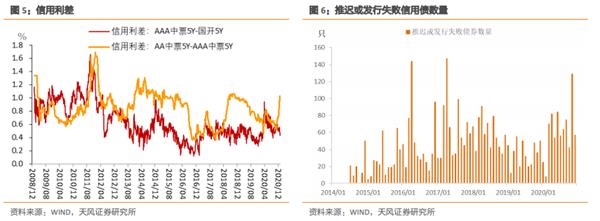

信用事件冲击仍未完全消退。11月10日,永煤发生实质性违约,对流动性和债市直接形成冲击。当下永煤事件已经过去了2个多月,二级市场上低等级信用利差仍没有收窄的迹象;12月一级市场上推迟和发行失败的信用债规模虽然较11月有显著下降,但仍较去年同期有明显提升,特定地区(如河南)信用债发行仍面临困难。这说明信用事件冲击虽然在消退,但市场影响依旧存在,进而导致12月新增企业债券大幅下降。

[1] http://finance.eastmoney.com/a/202006191527495713.html。

社融下行意味着什么?

关于社融增速下行对于大类资产的影响,团队前期报告《信用下行周期资产如何表现?》已经对历史进行了回顾和分析,具体结果包括:

整体而言,从历史数据观察,在信用周期下半场,从正收益角度考虑,表现最好的是信用债,然后是国债,权益资产与大宗商品表现较差。并且国债与股票均表现出了明显的股债跷跷板效应。当然历史是否会简单重复,还是这次不一样?始终是仁者见仁智者见智。

春节前央行会降准吗?

最近市场关注春节前央行是否可能会降准,具体原因包括两点:

一、历史经验看,2018-2020年连续三年1月份央行都有降准。

二、MLF余额太大,而质押券不足,央行降准置换MLF的必要性增加。并且,历史上2018年4、10月和2019年1月央行有过类似操作。

12月金融数据超预期下滑可能进一步强化了部分投资者对于春节前降准的预期。

我们将对上述两个原因逐一分析。

(1)央行并非每年1月季节性降准,降准原因并不完全相同。

2015-2017年,1月均无降准。

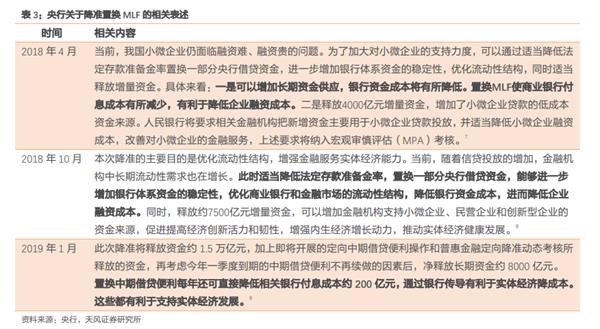

2018年1月,央行进行普惠金融定向降准,释放流动性约4500亿元;央行创设“临时准备金动用安排(CRA)”,2018年1-2月金融机构有序动用CRA累计释放流动性近2万亿元[1]。关于降准原因央行的解释是,从规模和节奏两方面平稳对冲春节前现金投放的影响,维护银行体系流动性合理稳定和货币市场平稳运行。

2019年1月,央行全面降准1个百分点,并且还有TMLF投放和普惠金融定向降准,考虑置换MLF到期后净释放长期资金8000亿元[2]。降准的原因一方面是对冲春节前由于现金投放造成的流动性波动,保持银行体系流动性总量合理充裕;另一方面是增加小微企业、民营企业等实体经济贷款资金来源。

2020年1月,央行全面降准0.5个百分点,释放长期资金约8000多亿元[3]。此次降准体现了逆周期调节(2019年四季度实际GDP增速下降到6%),主要用于缓解小微、民营企业融资难融资贵问题。

总结来看,2018-2020年1月央行降准原因主要有两方面:一是对冲春节前现金投放带来的波动,保持银行体系流动性总量合理充裕(2018、2019年)。二是体现逆周期调节,以应对当时经济基本面下滑的情况(2019、2020年)。

展望今年春节前的情况,由于当前经济基本面正处于恢复阶段,货币政策的重心也在于“稳”,因此央行无需降准进行逆周期调节,不过央行是否会动用CRA来对冲春节前流动性波动仍需观察,具体我们可以先观察15日MLF投放情况。

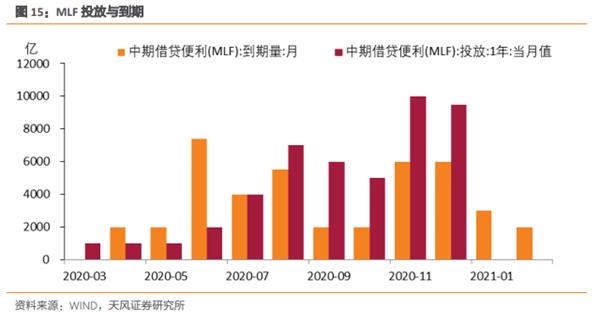

(2)当前降准置换MLF的必要性不高

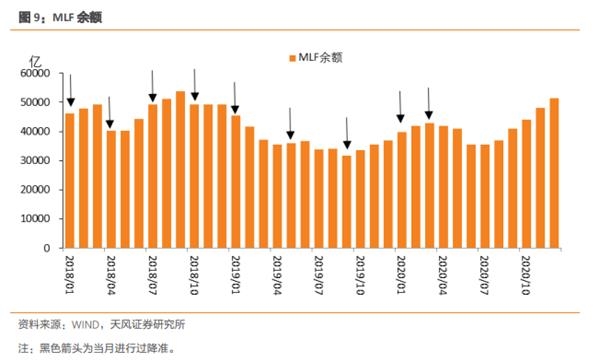

1月8日,建设银行金融市场部发布报告称,截至2020年12月末MLF余额达到5.15万亿元,由于机构将可能出现MLF可质押券不足的情况,中国央行降准置换部分MLF的必要性上升。借鉴2018年以来的经验,每当MLF的余额接近或超过4.2万亿元,央行或早或晚地调降存款准备金率,通过降准来置换部分MLF。[4]

不过,我们认为当前降准置换MLF的必要性并不高,这主要有三方面原因:

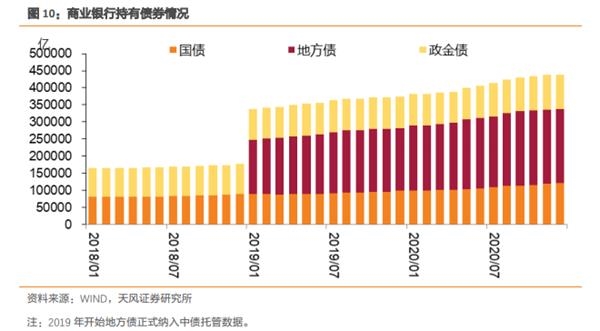

一、MLF担保品经历过扩容,并且目前商业银行持有的,可用于MLF质押的国债、地方债和政金债规模明显超过2018年。

2018年6月1日,央行决定扩大MLF担保品范围,新纳入中期借贷便利担保品范围的有:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款[5]。

更重要的是,就算以最优质的质押券国债、地方债和政金债来算,当前商业银行的持有量已经明显超过2018年的水平,而目前的MLF余额却仍未超过2018年的最高值。

二、回顾历史上央行降准置换MLF的情况(2018年4、10月和2019年1月),我们可以发现主要原因都是为了降低银行资金成本进而降低企业融资成本。

更重要的是,此前三次降准置换MLF都是发生在LPR改革之前,并且当时经济均面临着一定的下行压力,而当前经济基本面与当时已经发生了很大变化。

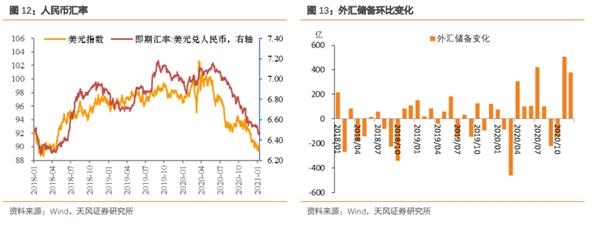

三、当前人民币升值对应国际资本流入

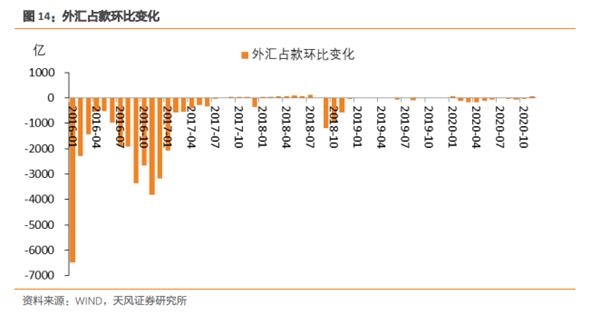

2018年-2020年4月人民币汇率处于贬值通道,存在一定的资本外流压力,同时期外汇储备和外汇占款也整体有所下降,因此需要央行降准来补充流动性。不过,因为当时外汇占款下降和资本外流幅度并不大,因而央行采用置换MLF的方式从总量上控制基础货币对冲。

当前人民币仍处于升值区间,国际资本流入,外汇占款规模上升,从这个角度看央行降准必要性较低。

综上所述,我们认为春节前大概率不会有全面/定向降准或降准置换MLF的情况,不过央行是否会动用CRA来对冲春节前流动性波动仍需观察,具体我们可以先观察15日MLF投放情况。

如果央行没有启动CRA,那么我们认为春节前出现季节性流动性紧张的时间段央行仍会精准投放MLF和OMO,使得流动性保持“不缺不溢”、“不松不紧”的紧平衡状态。2020年三季度《货币政策执行报告》指出会根据宏观形势和市场需要,保持流动性合理充裕,不让市场缺钱,也不让市场的钱溢出来。

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3481030/index.html。

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3737924/index.html。

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3953633/index.html。

[4] http://www.capitalweek.com.cn/magazine/detail/36e1a61e.html。

[5] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3549913/index.html。

如何看待春节前利率走势?

从宏观条件出发,2021年总体利率上有顶下有底的格局并无改变。

中央经济工作会议定调宏观政策不急转弯,我们解读是转弯的方向不变,只是节奏上有所考虑。从货币政策角度则是要把住货币供应的总闸门,维持流动性不松不紧的状态。具体而言R007预计按照2%-3%为区间上下波动,我们自2020年8月央行超额续作MLF以来就强调3.2%的十年国债和3.7%的十年国开具备一定安全边际,这是以整体区间震荡为其前提的判断。

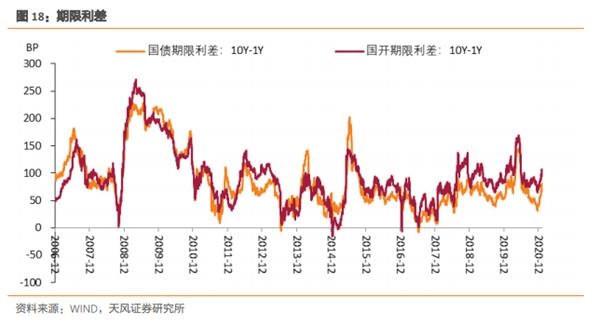

12月以来短端利率快速下降,目前1年期国债收益率已经低于2.4%(1年期CD利率也已经低于MLF利率),国债期限利差也已经上升至81BP,为2007年以来的59%百分位,2018年以来的83%百分位。社融下行是否进一步打开短端空间?逻辑上需要央行进一步行动的支持,但是从上文分析可知,央行进一步行动,特别是降准可能性极小,这也就意味着市场利率有底。

那么目前的宽松还会持续多久,我们认为把握节前流动性,关键是几点:

(1)央行对于信用事件的应对大概率会有退出的时候。

回顾过去两年央行流动性投放之后都会有退出,只是节奏的问题,关键在于央行如何看待永煤信用事件的冲击。两周前央行陈雨露副行长在国务院政策例行吹风会上的表态[1]可以作为参考。目前二级市场流动性随着央行投放而有所改善,一级市场融资虽然相对较差但边际上仍有改善,随着信用事件冲击的消退未来央行是否会考虑退出流动性支持,这是市场需要关注的一个方面。

(2)我们可以借鉴2019年中小银行事件的经验。

2019年中小银行事件对市场冲击较大,央行对此进行了增量流动性投放,从5月底开始到7月,接近2个月的时间。2020年永煤信用事件发生在11月中旬,不久后央行也积极进行流动性支持,时间上差不多也达到了2个月。当然,这次情况有区别,毕竟冲击的影响仍然在发酵,但是对比观察可以作为参照。

(3)市场关注当前央行行为是否与人民币升值有关?

参考2018年,当时人民币贬值压力较大,易纲行长虽然强调货币政策的内外平衡主要以对内为主,但也提到利率不能太低不然会影响汇率。目前人民币已经升值到相对较高的位置(中美利差同样如此),我们看到央行不断通过不同的宏观审慎管理工具进行应对,这可能说明当前汇率位置已经达到了考虑外部均衡的压力位置,那么对应而言,是否意味着利率不能太高?我们认为这是完全可能的。

进一步将时间向前延伸到2015年811汇改后,我们可以发现OMO利率和美联储的联邦基金目标利率在大方向上基本保持一致,只是在具体时点有所差别。此前美联储已经讲得很清楚在2021年不会加息,从这个角度来看今年我国政策利率大概率也会维持稳定。当然,人民币汇率问题相比起永煤信用事件,对于货币政策来说应该只是次要问题。

总的来看,票息舒服与否是市场参与的重要前提。目前宏观政策环境下利率不太可能突破这样一个上有顶下有底的区间震荡格局,我们建议还是以票息作为核心考虑因素。在区间格局没有完全突破以前,市场并不存在踏空风险,还是要合理估计宏观背景和政策环境。操作上,建议市场弱化节前因素,继续跟踪基本面和政策面,关注票息,不以松喜,不以紧悲。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-13 09:49:34

2021-01-12 17:51:01

2021-01-12 14:49:44

2021-01-12 12:49:38

2021-01-12 10:50:20

2021-01-12 09:49:56

热点排行

精彩文章

2021-01-13 09:49:49

2021-01-12 18:50:08

2021-01-12 18:49:26

2021-01-12 16:50:25

2021-01-12 15:49:33

2021-01-12 14:50:44

热门推荐