所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-25 11:49:57来源:前瞻产业研究院

受监管加强影响我国互联网车险保费收入大幅下降

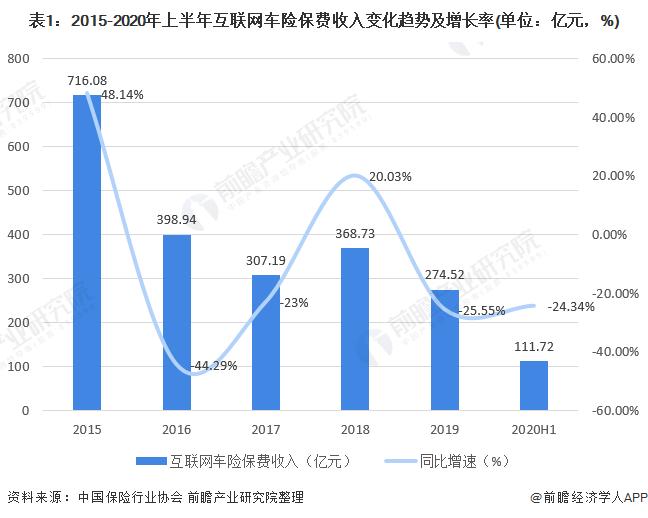

随着互联网的发展,车险的互联网化也开始发展,2015年我国互联网车险保费收入一度达到716.08亿元,增速达到48.14%的高;由于互联网的发展同样带来新型保险产品的挖掘,各保险公司积极开发新型产品,互联网车险业务发展趋缓并整体走低,2016-2017年,互联网车险业务持续下滑,保费收入分别为398.94亿、307.19亿。2018年,市场主体主动探索互联网车险业务发展新模式,互联网车险业务有回暖现象,实现了短暂的恢复性增长,全年保费收入为368.73亿。

2019年监管部门加大对保险公司车险业务的审查,对单列市和地市级保险机构釆取停止商业车险条款和费率的监管措施,商车费改效应使网络销售渠道失去优势,网销价格优势消失,线上、线下的产品差异逐渐缩小。以上种种导致互联网渠道车险的保费收入大幅下降。

2019年,我国互联网车险保费收入为274.52亿元,同比下跌25.55%。2020年上半年,共计42家公司开展互联网车险业务,累计保费收入共111.72亿元,同比下降24.34%。

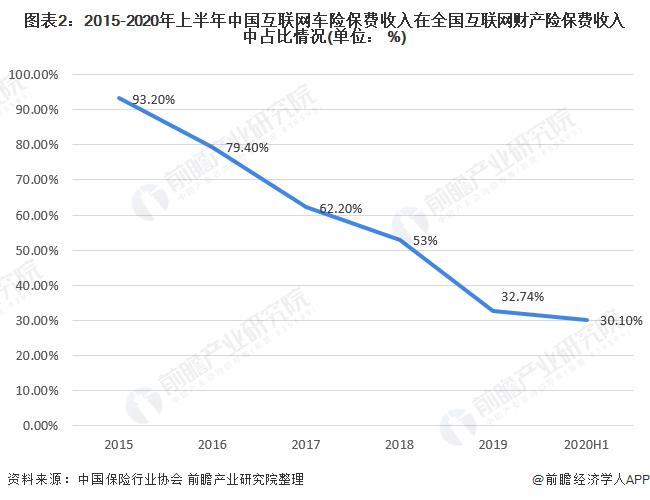

我国互联网车险收入在互联网财产险总收入中的占比持续下滑

根据中保协公布的数据,2015-2019年,我国互联网车险收入在互联网财产险总收入中的占比持续下滑。2015年互联网财险迎来蓬勃发展之时,互联网车险业务占比曾高达93.20%,但至2019年,我国互联网车险保费收入在全国互联网财产险保费收入中占比仅为32.74%,此外业务渗透率持续走低,直至2019年底仅为3.55%,市场进入明显的转折期。

2020年上半年,互联网车险业务占比持续下降,2020年6月,互联网车险业务占比下降至30.10%,较上年同期下降8.60个百分点。互联网车险业务占2020年6月产险公司全渠道车险业务保费收入的2.74%,较上年同期下降0.98个百分点。

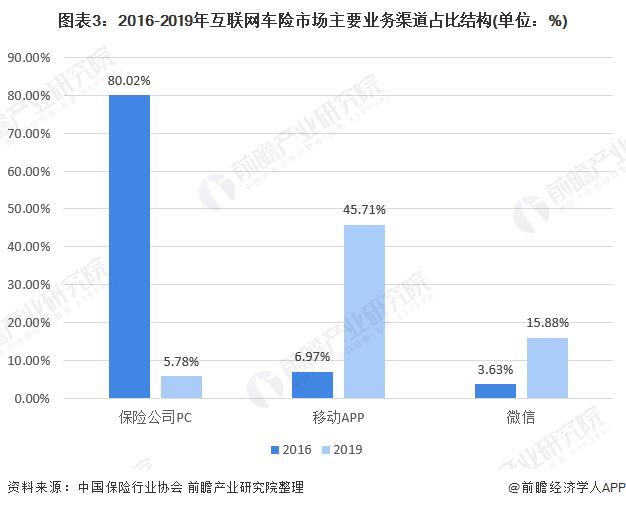

我国互联网车险业务渠道来源向自营移动端转变

近年来我国互联网车险业务渠道来源从保险公司PC官网向自营移动端转变。互联网车险业务以保险公司自营平台为主。其中,保险公司PC官网业务逐年急剧萎缩,2016-2019年,业务贡献度(这里指当年累计互联网车险PC官网业务与当年累计互联网车险整体业务的比值)从80.02%下降至5.78%。

与此同时,以移动APP、微信为代表的保险公司自营移动端迅速崛起,成为支撑互联网车险业务发展新的业务增长点,2016-2019年,业务贡献度从14.68%迅速提高到62.43%,其中移动APP贡献度从6.97%提升至45.71%,微信贡献度从3.63%提升至2018年的峰值31.59%,2019年下降至15.88%。

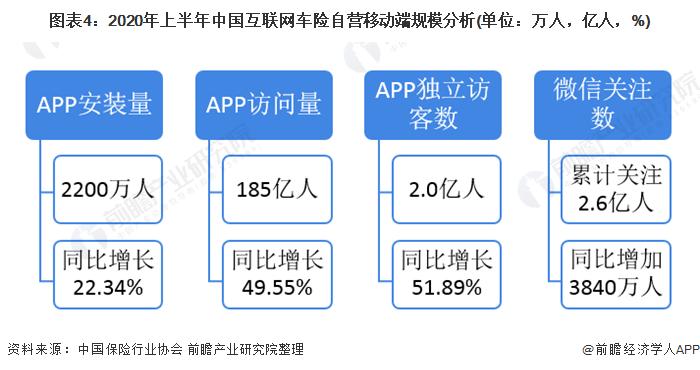

线上客户数量和活跃度持续增长

从客户需求看,上市险企车险业务仍然具备属地优势,第三方平台对上市险企的车险业务冲击不大。目前互联网车险以上市险企移动端为主,虽然转化率不高,但线上客户数量和活跃度持续增长:

从保险公司移动APP和微信平台运营量的数据监测,2020年上半年APP安装量累计约2200万人,同比增长22.34%,APP访问量(PV,即Page View,页面浏览量或点击量,用户每1次对网站中的每个网页访问均被记录1次)185亿人,同比增长49.55%。

APP独立访客数(UV,即unique visitor,是指通过互联网访问、浏览这个网页的自然人)2.0亿人,同比增长51.89%。2020年上半年微信关注数增加3840万人,累计关注2.6亿人。可以看出,线上客户的数量和活跃度都在增长,但是业务保费仍在下降,核心是线上转化率不高。

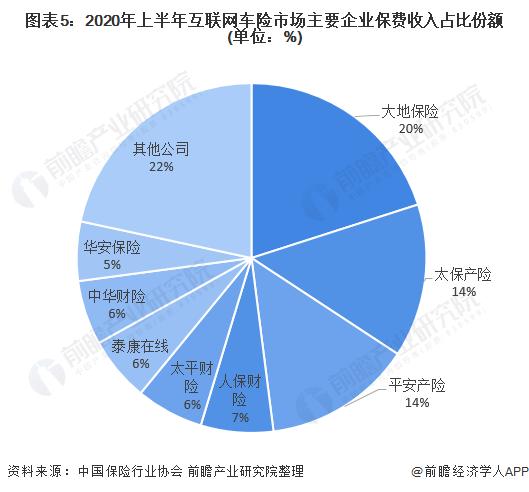

大地、太保和平安占据市场前三位

当前,随着互联网的发展,车险网上理赔愈发普遍,虽然国家政策进行车险改革,对于互联网车险具有一定冲击,但是从长期来看,互联网车险将朝着规范发展,未来规模将进一步扩大,保险公司也将扩大互联网车险市场布局。

2020年上半年,在我国互联网车险市场中,大地保险占比最高,市场份额达到20.1%,其次为太保产险和平安财险,市场份额超过10%。人保财险互联网车险业务份额为6.7%,排名行业第四位。

整体而言,汽车保险市场竞争日益激烈,互联网车险市场已有企业异军突起,未来车险行业的竞争重心存在从价格向服务转移的趋势,保险公司应注重整体效益的提升。

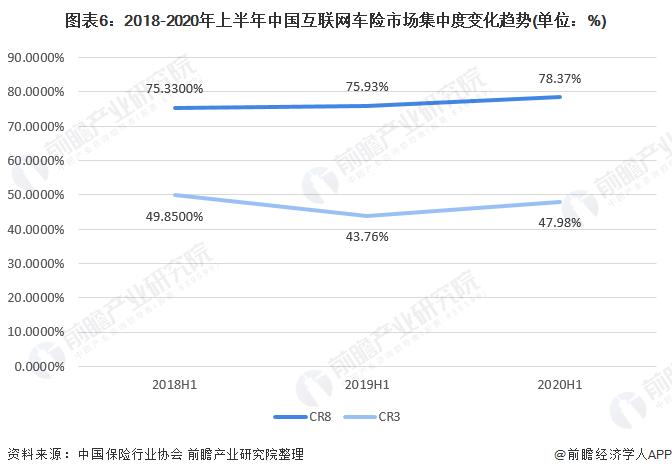

未来上市险企在互联网车险的集中度将进一步提升

我国互联网车险市场集中度相对全渠道较低。2019年上半年,互联网财产保险保费规模位居前八位的公司分别为人保财险、众安保险、人保财险、平安产险、太保产险、大地保险、太平财险、泰康在线和国泰产险,合计保费收入共289.68亿元,CR8(指8个最大的企业占有该市场的份额)为75.93%,较2018年增加0.60个百分点。

保费规模位居前三位的为人保财险、众安保险和平安产险,合计保费收入为166.94亿元,CR3为43.76%,较2018年下降6.09个百分点。人保财险跃居第一位占18.45%。

2020年上半年,互联网车险保费规模位居前八位的公司分别为大地保险、太保产险、平安产险、人保财险、太平财险、泰康在线、中华财险和华安保险,累计保费收入共87.55亿元,CR8为78.37%。

前三家公司累计保费收入为53.60亿元,CR3为47.98%,其中大地保险占20.05%。我国上市险企早已开启车险生态圈的搭建,预计未来上市险企在互联网车险的集中度将更高。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-25 10:51:28

2021-01-25 08:50:22

2021-01-24 14:50:45

2021-01-24 14:49:57

2021-01-24 07:49:51

2021-01-23 19:49:52

热点排行

精彩文章

2021-01-24 14:51:04

2021-01-24 13:50:14

2021-01-24 11:50:05

2021-01-24 07:50:08

2021-01-23 19:49:23

2021-01-23 17:51:09

热门推荐