所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-23 15:49:12来源:前瞻产业研究院

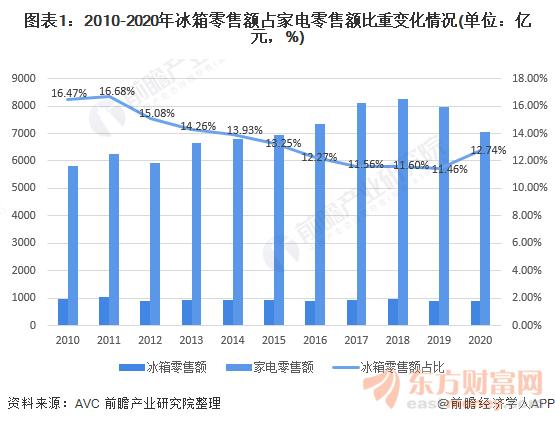

2020年全年中国家电市场零售额同比下降11.3%,冰箱市场零售额同比下降1.4%,零售额为899亿元。近年来,我国冰箱内销量逐年下降,2020年1-11月冰箱内销量为3858万台,其中海尔、美的、海信科龙销量排名前三。

从产品结构来看,冰箱市场始终保持着向多温区和大容积方向发展,而对于大容积存储需求但空间/付费能力受限的消费群体,风冷大两门/三门成为最佳解决方案。

家电市场受挫,冰箱销售额下滑

在疫情等诸多负面影响下,家电产业也相应受挫。奥维云网(AVC)推总数据显示,2020年全年中国家电市场零售额同比下降11.3%,与之形成鲜明对比的是,冰箱市场零售额同比下降仅1.4%。2020年,中国家电市场整体零售额为7056亿元,其中冰箱零售额占比12.74。总体来看,2010-2020年,冰箱零售额在家电市场中的占比呈小幅下滑趋势。

从我国冰箱零售额来看,2019-2020年,脱离了成本高压的冰箱行业进入新的发展周期。新周期中,市场保持了以更新需求为主,新增需求为辅的需求结构。但市场均价显著下行,行业零售额呈现下行的局面。

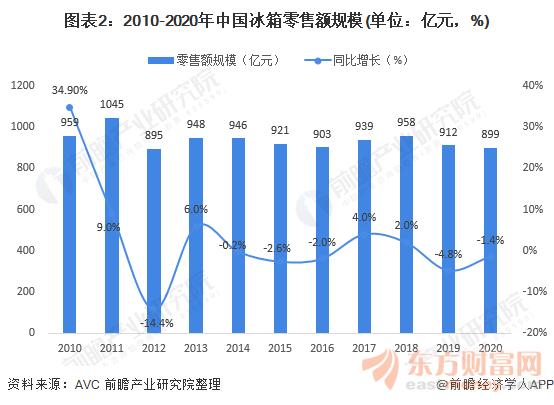

2020年冰箱零售额达899亿元,同比下降1.4%。分季度来看,2020年冰箱内销市场低开高走,一季度受疫情影响,零售额130亿元,同比大幅下滑28%,二季度仅部分区域仍受疫情限制,国内多数区域生产经营秩序得到恢复,冰箱市场零售额262亿元,同比增长3.4%,三季度238亿元,同比增长6.8%,四季度为促销旺季,市场规模269亿元,达到全年高峰,同比增长5.5%。

内需市场缩小,行业龙头地位稳固

从冰箱销量情况来看,2012-2019年,中国冰箱总销量保持在7000-7800万台左右,2019年销量为7752万台,2020年1-11月冰箱销量达到7648万台;冰箱内销量呈现逐年下降趋势,由2012年的5598万台下降至2019年的4338万台,内销量占总销量比重也由73.64%下降至55.96%。

2020年1-11月冰箱内销量为3858万台,占比50.44%。说明冰箱内需市场有所缩小,进入存量时代,出口形势向好。

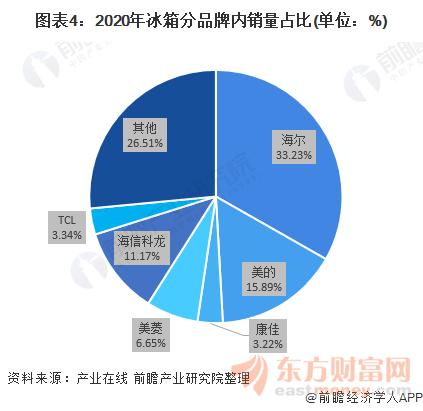

2020年1-11月,冰箱行业竞争依然维持三强格局,海尔销量达1282万台,占比33.23%,排名第一;美的销量达613万台,占比15.89%,排名第二;海信科龙销量达430.9万台,占比11.17%,排名第三。

在市场环境趋于恶劣的背景下,中小企业的生存空间愈发收窄。全年来看,奥维云网(AVC)线下监测数据显示,2020年冰箱线下市场TOP3品牌零售额集中度高达61%,同比增长2%。

除马太效应加剧之外,TOP企业更是积极布局品牌矩阵,力求以品牌的多元化,充分挖掘消费者需求的多元化。

注:数据截至2020年1-11月。

对开市场平稳,向多温区和大容积方向发展

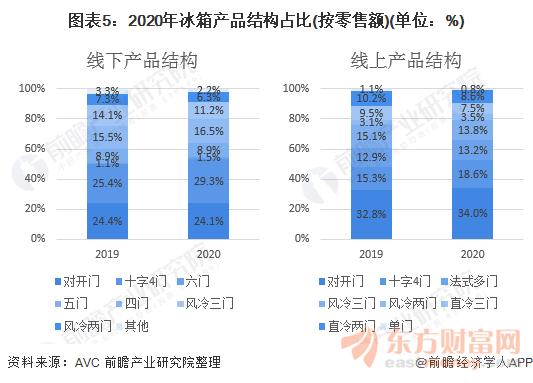

整体而言,线上、线下市场均向大容积趋势倾斜,其中线下市场,对开市场发展平稳,十字、法式等多温区产品结构扩张较为迅速,线上市场对开仍占据绝对优势,十字产品结构增长突出,零售额占比仅次于对开,成为线上第二大细分市场。

2020年,线下产品中十字4门、对开门、四门冰箱产品市占率排名前三,占比分别为29.3%、24.1%、16.5%;线上产品中对开门、十字4门、风冷三门产品市占率排名前三,占比分别为34%、18.6%、13.8%。

更多数据来请参考前瞻产业研究院《中国冰箱行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-23 14:50:48

2021-01-23 13:49:05

2021-01-23 10:49:25

2021-01-22 18:50:51

2021-01-22 17:51:16

2021-01-22 17:50:34

热点排行

精彩文章

2021-01-23 11:49:17

2021-01-23 10:49:41

2021-01-23 09:49:22

2021-01-22 18:51:04

2021-01-22 14:50:38

2021-01-22 13:50:22

热门推荐