所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-23 11:49:17来源:策略研究

核心观点

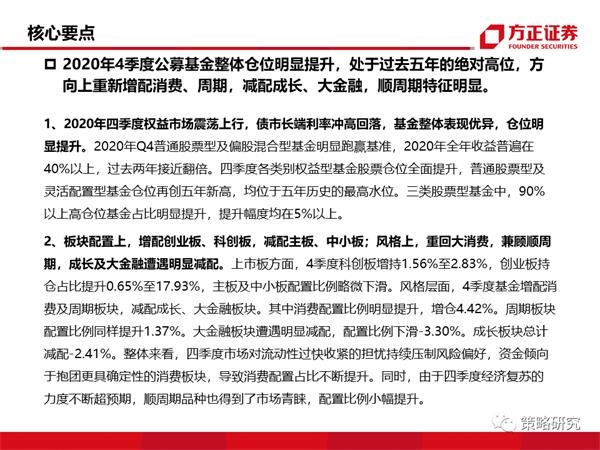

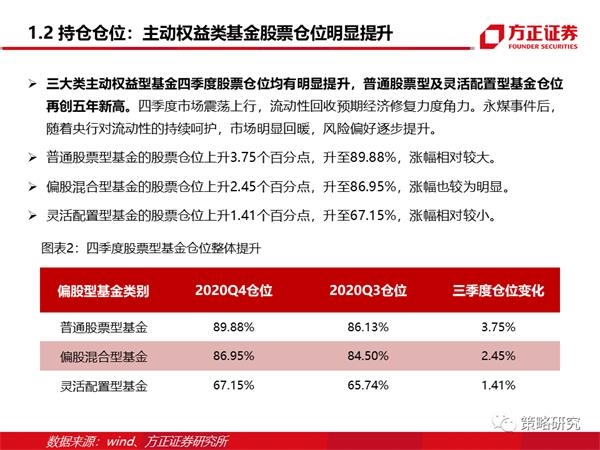

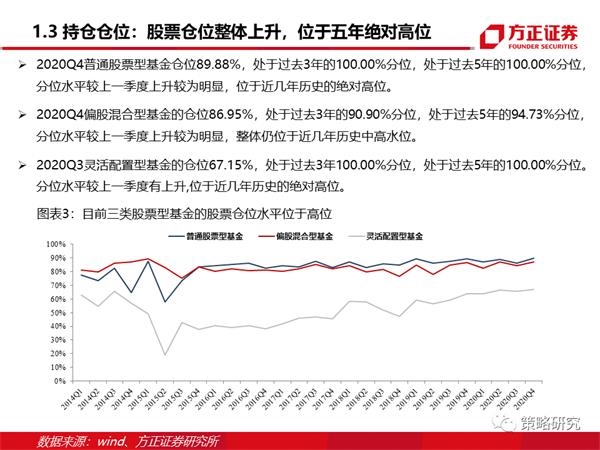

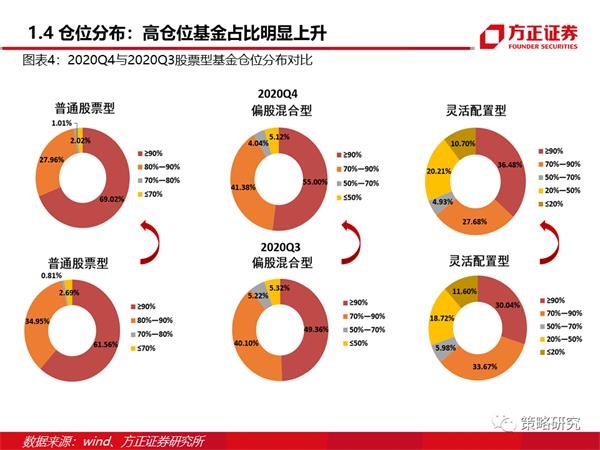

1、2020年四季度权益市场震荡上行,债市长端利率冲高回落,基金整体表现优异,仓位明显提升。2020年Q4普通股票型及偏股混合型基金明显跑赢基准,2020年全年收益普遍在40%以上,过去两年接近翻倍。四季度各类别权益型基金股票仓位全面提升,普通股票型及灵活配置型基金仓位再创五年新高,均位于五年历史的最高水位。三类股票型基金中,90%以上高仓位基金占比明显提升,提升幅度均在5%以上。

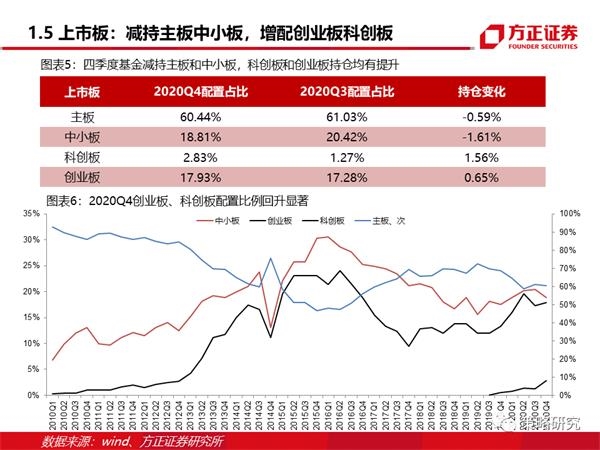

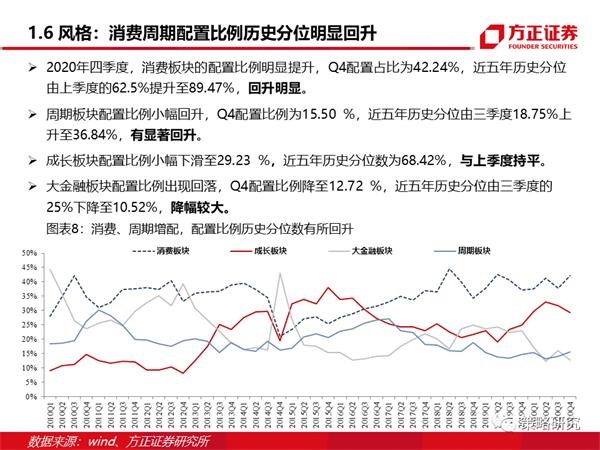

2、板块配置上,增配创业板、科创板,减配主板、中小板;风格上,重回大消费,兼顾顺周期,成长及大金融遭遇明显减配。上市板方面,4季度科创板增持1.56%至2.83%,创业板持仓占比提升0.65%至17.93%,主板及中小板配置比例略微下滑。风格层面,4季度基金增配消费及周期板块,减配成长、大金融板块。其中消费配置比例明显提升,增仓4.42%。周期板块配置比例同样提升1.37%。大金融板块遭遇明显减配,配置比例下滑-3.30%。成长板块总计减配-2.41%。整体来看,四季度市场对流动性过快收紧的担忧持续压制风险偏好,资金倾向于抱团更具确定性的消费板块,导致消费配置占比不断提升。同时,由于四季度经济复苏的力度不断超预期,顺周期品种也得到了市场青睐,配置比例小幅提升。

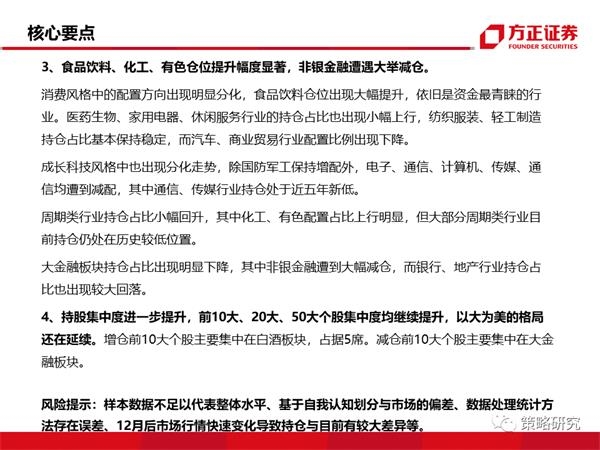

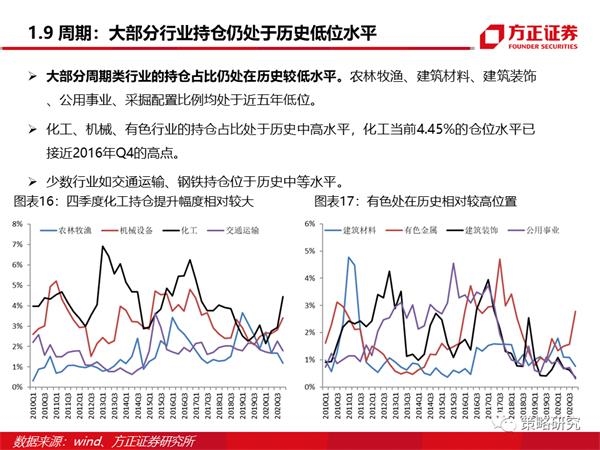

3、食品饮料、化工、有色仓位提升幅度显著,非银金融遭遇大举减仓。

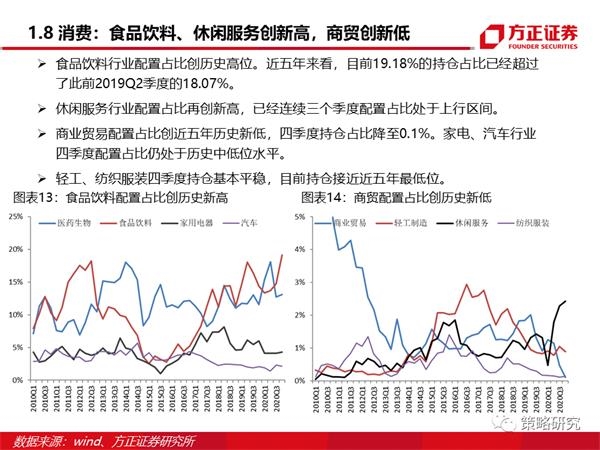

消费风格中的配置方向出现明显分化,食品饮料仓位出现大幅提升,依旧是资金最青睐的行业。医药生物、家用电器、休闲服务行业的持仓占比也出现小幅上行,纺织服装、轻工制造持仓占比基本保持稳定,而汽车、商业贸易行业配置比例出现下降。

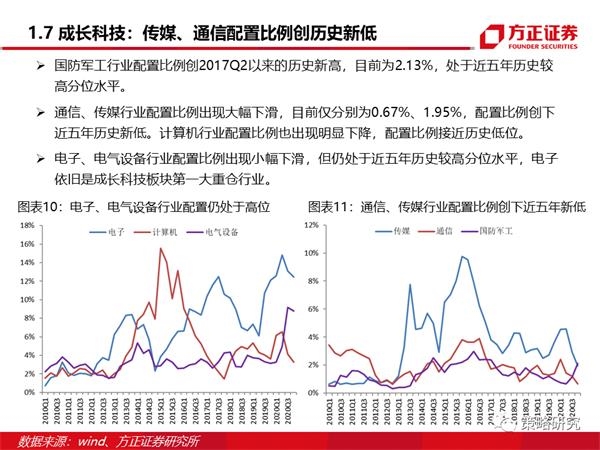

成长科技风格中也出现分化走势,除国防军工保持增配外,电子、通信、计算机、传媒、通信均遭到减配,其中通信、传媒行业持仓处于近五年新低。

周期类行业持仓占比小幅回升,其中化工、有色配置占比上行明显,但大部分周期类行业目前持仓仍处在历史较低位置。

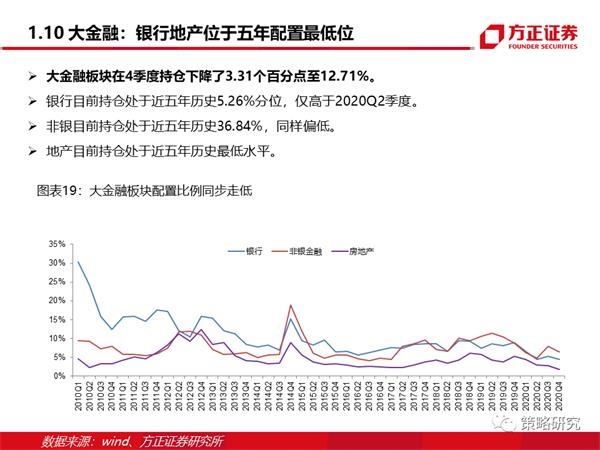

大金融板块持仓占比出现明显下降,其中非银金融遭到大幅减仓,而银行、地产行业持仓占比也出现较大回落。

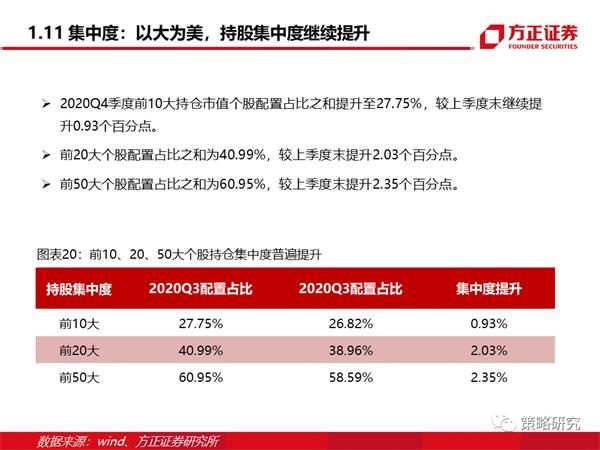

4、持股集中度进一步提升,前10大、20大、50大个股集中度均继续提升,以大为美的格局还在延续。增仓前10大个股主要集中在白酒板块,占据5席。减仓前10大个股主要集中在大金融板块。

风险提示:样本数据不足以代表整体水平、基于自我认知划分与市场的偏差、数据处理统计方法存在误差、12月后市场行情快速变化导致持仓与目前有较大差异等。

正文如下

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-23 10:49:25

2021-01-22 18:50:51

2021-01-22 17:51:16

2021-01-22 17:50:34

2021-01-22 14:50:25

2021-01-22 12:50:13

热点排行

精彩文章

2021-01-23 11:49:17

2021-01-23 10:49:41

2021-01-23 09:49:22

2021-01-22 18:51:04

2021-01-22 14:50:38

2021-01-22 13:50:22

热门推荐