所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-15 09:49:46来源:明晰笔谈

2020年专项债发行增量提速,但预算内资金、城投债、非标等对基建的支持力度有所回落,同时优质项目相对稀缺也导致了基建偏弱的局面。向后展望,专项债供给回落、利率中枢上行、四季度气候转冷等或对基建走势产生影响,但考虑到近期部分地方政府相继调整专项债用途,短期看财政投放节奏有望加快,基建增速也有小幅上行可能。

基建的“理想”与“现实”。自2019年以来,政府对基建投资的支持力度不断提高。但2020年以来,基建投资增速却明显低于市场预期,截至8月,基建投资(不含电力)累计同比增速仍未转正,全口径基建投资同比增速也低于市场的中性预期水平。那么,基建投资缘何偏弱?

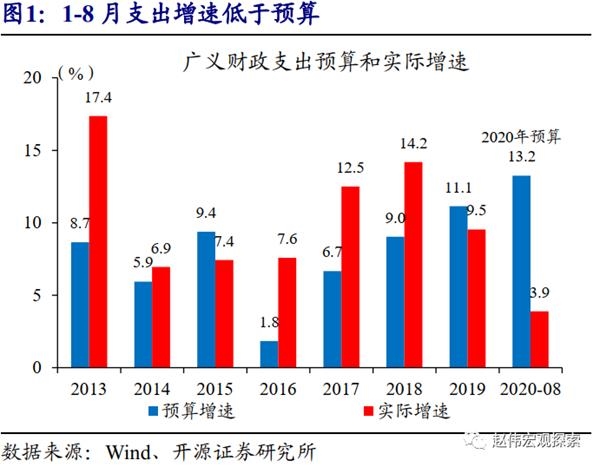

资金来源的角度。今年专项债发行明显提速,但公共财政流向基建领域的资金比重相对偏低。同时,城投债、非标融资等社会资金对基建投资的支持力度也有所回落。

资金运用的角度:优质项目相对紧缺的“无米之炊”。由于预算法对专项债所投项目具有明确要求,优质项目相对稀缺可能导致债券发行与财政资金投放不匹配的情况,进而导致基建投资偏慢。同时缺乏优质项目也可能导致专项债用作资本金的比重远低于20%的上限水平。

展望:年内基建投资如何演绎?考虑到年内专项债供给高峰已过,后续财政资金对基建投资的支持力度或有所下降,同时无风险利率中枢的上行、四季度气候转冷等因素也可能制约基建投资的强度。但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行。

结论:自2019年以来,政府对基建投资的支持力度不断提高,但2020年以来基建投资增速却持续低于市场预期。从资金来源的角度看,年内专项债发行明显增量提速,但预算内资金对基建的支持力度较弱,城投债、非标融资等社会资金对基建投资的支持力度也并未有明显增加。而从资金运用的角度看,当前优质项目的稀缺性也在一定程度上导致了专项债难为“无米之炊”和财政资金投放偏缓的局面。向后展望,专项债供给回落、无风险利率中枢上行、四季度气候转冷等因素可能制约基建投资的强度,但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行机会。对于债市而言,9月金融数据显示企业中长期融资需求仍然旺盛,同时财政存款的大幅滑落也表明财政投放有所加速,预计短期内经济修复趋势有望延续,10年期国债到期收益率或将继续寻顶至3.3%左右。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-15 09:49:18

2020-10-15 08:49:19

2020-10-14 17:49:02

2020-10-14 16:49:03

2020-10-14 15:49:05

2020-10-14 13:49:59

热点排行

精彩文章

2020-10-15 07:49:15

2020-10-14 18:52:23

2020-10-14 18:51:40

2020-10-14 11:50:12

2020-10-14 10:50:45

2020-10-14 08:50:57

热门推荐