所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-26 09:49:43来源:轩言全球宏观

我们对经济增长、价格水平、货币金融、国际资本流动4方面经济指标2020年09月读数及四季度走势预测如下:

经济增长:内循环方面,居民就业、收入与消费正进入循环上升期,尤其是服务消费将迎来疫后的加速修复。基建投资将加速完成年度既定目标。制造业投资将在汛情消退、企业盈利回升的带动下自发回升。房地产投资虽然受到调控升级影响,但年内出现显著下调的可能性较低。外循环方面,发达经济体仍然维持货币宽松,全球经济已基本适应与疫情共存,9月美、欧PMI都趋于上升,外需仍具有支持。

价格水平:CPI在基数因素贡献快速下降的作用下快速下降,年底到0.5%左右,结构上食品项将保持回落,非食品项将趋于上升。PPI大概率保持斜率边际递减的上升趋势,主因在于全球经济已经基本适应与疫情共存,同时国内工业与投资仍在持续修复,但也可能受到国际油价和美国总统候选人能源政策的扰动。

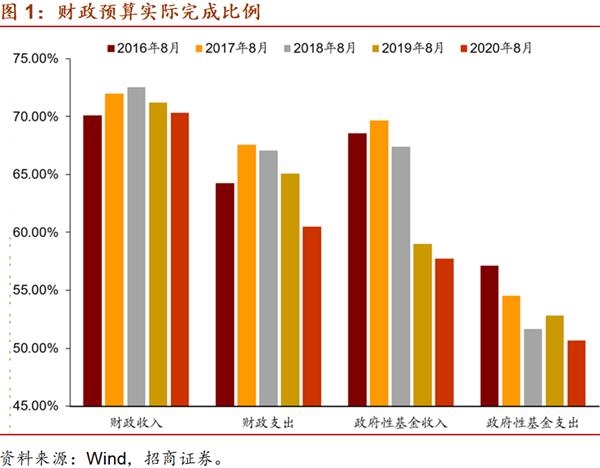

货币政策:在5至8月货币政策正常化取向之后,资金空转情况逐步受到控制。后续货币政策进一步收紧挤压金融机构的空间和力度都在递减。社会融资中家庭和企业部门加杠杆动力有限,政府部门仍有一定空间。综合预测后续金融数据上升空间有限,社融可能在四季度出现一个平缓的顶部。

国际资本流动:三方面因素使得A股外资流入规模出现显著下滑:一是美联储流动性预期的边际变化、美国新财政纾困计划谈判进展不顺,以及美股波动调整;二是欧洲疫情复发、欧股亦大幅调整;三是A股自身出现调整。债市方面,中美利差进一步上升242BP的历史最高水平,美元指数短期升至94以上但人民币继续升值有助于提升外资增持意愿,风险偏好恶化也更有利于债市,预计外资流入债市的规模上升,陆股通明显净流出。

总之,四季度中国经济仍将在内外需双驱动之下趋于上升,尤其是消费和基建投资将出现加速。在经济持续接近潜在水平的情况下,预计货币政策维持正常化取向,社融在四季度出现平缓顶部。正如我们9月3日报告《四季度是拐点吗》所预判的,社融见顶可能触发大类资产配置的拐点。拐点之后股市将更多依赖于资本市场改革等外生力量;债市进入熊转牛阶段。当然,更明确的政策信号要等到10月中下旬的中央政治局之后。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-25 19:50:45

2020-09-25 17:51:03

2020-09-25 16:50:17

2020-09-25 13:49:50

2020-09-25 12:49:35

2020-09-24 17:50:13

热点排行

精彩文章

2020-09-25 16:51:20

2020-09-25 16:50:32

2020-09-25 15:49:26

2020-09-25 14:51:22

2020-09-25 10:49:31

2020-09-25 08:51:24

热门推荐