所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-15 10:52:40来源:财讯网

受销情回暖、业绩改善预期的不断催化,最近汽车股走出一波大行情。由于涨幅已经挺高,那么现在的汽车股贵不贵?

一、大涨之后,汽车股还便宜吗?

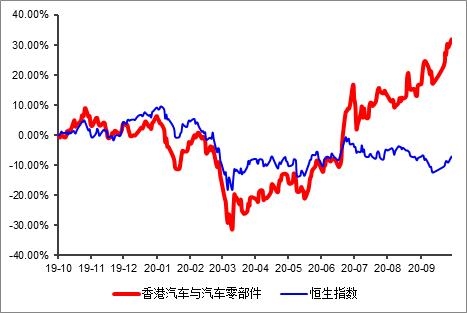

从6月初至今,港股汽车板块累计上涨超过60%,市盈率也从11.9倍拔高到目前的22.7倍,而历史均值是11.7倍。

市净率从底部1倍回升到1.63倍,接近历史均值,所以这波大涨主要是由估值推动,而且估值修复也基本完成。

从历史数据看,汽车板块曾在2010年、2017年有更高的估值。但2010年行业尚处在增量时代,当年销量增速32%。2016-2017年则是国内第二次实施汽车购置税减免政策,大幅刺激了当时产销增长,车企盈利也达到历史高点。

但目前的情况是,2019年行业利润跌到仅剩1/3,而且预计需要很长一段时间才能完全从坑里爬出来,因此估值不太可能复制前两轮的情况。

2016年,车企盈利达到历史高点:

随着疫情影响减弱,从二季度起消费者购车需求快速恢复。9、10月份是传统旺季,所以「V」型反转趋势还将延续。如果四季度继续改善,下游经销商跟随加库,也就会继续拉动车企产销规模和经营业绩。因此从景气度看,车企下半年的销量、业绩改善有比较强的支撑。

综上,年底汽车行业景气度大概率进一步抬升,并可能推动板块继续上涨,但以历史均值1.7倍PB为限,整体向上空间不大,因此后续更需要深挖个股,比如基本面预计有重大变化的优质龙头,这也是下面要讨论的。

二、长城,这一波新车周期可以搞很久?

以上是对整个板块的讨论,下面再谈谈个股,长城、比亚迪绝对是今年自主品牌里最亮眼的。

长城股价今年翻了一倍,虽然已经涨很多,但许多人依旧乐观,理由是大家开始形成一个共识:长城正在打开一个大新车周期。

这个共识靠谱吗?

我们来看看,哈弗大狗、欧拉好猫、坦克300等都是长城后面陆续会上的新车,从新奇的命名方式、极大胆的产品定位去看,市场有一个强烈感受——长城正以一个相当激进的打法来迎合消费者的多样化、个性化需求。

以长城「炮」、坦克300举例来说,这两款车分别定位越野皮卡、硬派SUV,很明显随着经济发展、收入提高,越野玩乐将成为一种风潮,今年人们外出旅游打卡已经越多是阿里中北线、中卫66号公路,所以直观感受是这些车型肯定大卖(炮已经连续五个月突破万辆),包括哈弗几款新车、定位类似日本K-car的欧拉好猫,长城正呈现多点开花,打开一个大新车周期,而且才刚开始。

为什么最近传统车企只有长城大涨,吉利、广汽却没啥动静,因为其他车企的产品也没动静。

今年长城股价已经上涨超1倍,港股市值1000亿港币,关于还能看多高的问题,我们认为当前这个周期,是长城的周期,作为直接竞争对手,长城、吉利是互相竞争、互相追赶的关系,而现在吉利市值1600亿港币。刚公布的9月销量,长城11.78万辆,吉利12.64万辆,可以预测,在新周期助力下,明年长城销量很可能赶超吉利。

市值方面,我们就先锚定吉利,那么长城仍可以展望50%的涨幅,所以这一波还可以搞。

估值方面,我们估算长城今年利润40亿,对应PE约23倍,明年利润80亿,对应PE约11倍,但对于马上进入一个大新车周期的长城而言,就算二十几倍估值也不嫌贵(大家可以去看看16年吉利那波新车周期的表现),现在的长城依然实惠。

最后关于比亚迪,在情绪追捧下,今年比亚迪基本完成估值重塑,目前200倍PE,肯定不便宜了,后续重点还要关注两个变量:1)「汉」销量能否持续爬坡;2)DM4.0-i 带来的放量预期。大家应该还记得之前唐上市的盛况,以及第二年之后的销量走势吧。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-15 09:49:18

2020-10-15 08:49:19

2020-10-14 17:49:02

2020-10-14 16:49:03

2020-10-14 15:49:05

2020-10-14 13:49:59

热点排行

精彩文章

2020-10-15 09:50:18

2020-10-15 07:49:15

2020-10-14 18:52:23

2020-10-14 18:51:40

2020-10-14 11:50:12

2020-10-14 10:50:45

热门推荐