所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-10-19 09:49:41来源:国泰君安

出口产业链整体盈利修复进程较快,三次出口复苏中海内外共振最具市场表现,轻纺及电器产品、化工品及原料、机械及运输、金融服务均具投资机会。

摘要

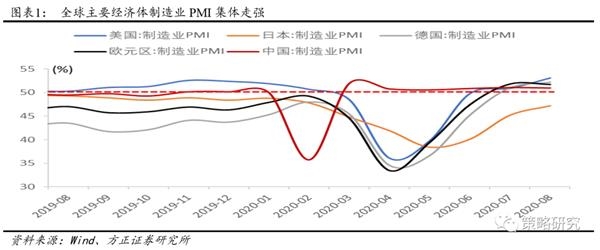

出口产业链整体盈利修复进程较快,三次出口复苏中海内外共振最具市场表现。双节后一周国内外事件及政策催化,抬升风险偏好,令出口超预期分外抢眼。“防疫需求抬升”+“非防疫供给替代”双核驱动下Q4出口中枢将持续上行。风险偏好边际变化有限令风险特征匹配的选股思维让位于盈利修复进程。出口高依赖行业Q3业绩预告的积极类型占比大多高于板块平均,机械、家电、电子、电新逐季改善明显。复盘历史,过去三次出口复苏下海外需求与国内供给同时复苏下的出口复苏弹性较大,且权益市场表现最强。出口盈利改善程度与估值强相关,经济周期向盈利周期传导的当下正是估值提升窗口期。

纺服:外需拉动,纺织品出口高增长,服装出口迎拐点。海外需求回暖,印度供给转移,服装出口8月转正并呈现提速趋势。印度订单回流利好产业,预计2020Q4和2021Q1纺织制造业将迎来高增长。外需增加+供给转移,棉价补涨,四季度产业盈利将出现改善。

家电:家电制造加速走向全球。2020Q3家电行业出口加速,龙头公司依靠制造、产品、品牌优势,出口增速高于行业平均,中国家电龙头的竞争优势有望在全球复制,我们认为出口高景气可延续。

轻工:家具海外出口逐步企稳,龙头企业优势逐步显现。中国作为全球家具产业链的重要国家,疫情冲击或好于预期,行业竞争格局在疫情催化下有望得到进一步优化,市场份额中长期将向龙头集中。

基化:出口超预期下的基化投资机会。地产竣工端产业链:推荐MDI、钛白粉。下游纺服出口边际改善:推荐粘胶、氨纶、染料。轮胎:海外疫情影响开工,出口端边际改善。

石化:织造订单好于预期,涤纶长丝扭亏为盈。织造订单超预期,开工创历史新高。涤纶长丝价格企稳,现金流转正。推荐涤纶长丝龙头企业桐昆股份、新凤鸣。

交运:航运和货机航空量价齐升。补库存推动四季度出口集装箱量较快增长。救灾需求冲高回落,客机停航货机受益。运价同比目前依然理想。未来发展,取决于海外疫情是否重燃。

机械:海外需求增加、订单转移。出口对部分领域影响显著,可能受益海外需求增加或订单转移。重点推荐:三一重工、中联重科、开山股份、纽威股份,受益标的:绿的谐波、埃斯顿。

银行:出口超预期下的银行投资机会。分母端,企业还款能力随之修复,带来银行风险评价的改善;分子端,扩表驱动下全年营收增速有望超预期,利润增速已非主要矛盾。“零售驱动”逻辑正在兑现,同步关注对公受益的高性价比银行。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-10-19 07:49:48

2020-10-18 19:49:48

2020-10-18 18:50:49

2020-10-18 16:49:06

2020-10-18 14:49:47

2020-10-18 12:49:59

热点排行

精彩文章

2020-10-19 09:49:25

2020-10-18 19:50:06

2020-10-18 17:50:08

2020-10-17 17:50:10

2020-10-17 14:49:20

2020-10-17 13:50:04

热门推荐