所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-17 10:50:10来源:策略研究

核心观点

1、经济周期上行,强周期板块抢跑。国内疫后经济修复在二季度由供给端开启,随后在三季度向需求端传导,需求与供给两端或呈螺旋向上,经济复苏趋势存在较强确定性。PPI自5月开始触底回升,在国内整体需求仍未复苏的背景下,或反映本轮去库存周期基本见底。PPI的企稳回升以及补库存周期开启的双重逻辑驱动下,周期股存在阶段内领跑的基本面基础。在经济复苏向上的主基调下,叠加PPI回升,顺周期行业中长期内具备较强景气确定性和盈利弹性,在合理估值水平下,未来逻辑的确认会带来较高的反弹空间。建议关注化工、机械、建材、有色、钢铁、煤炭等对经济周期敏感性较强的行业。

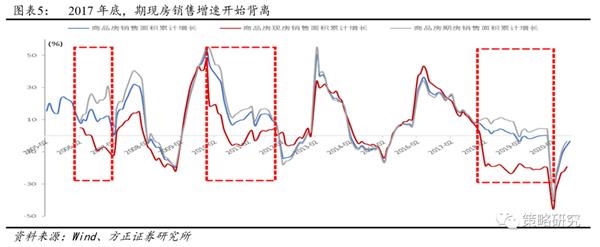

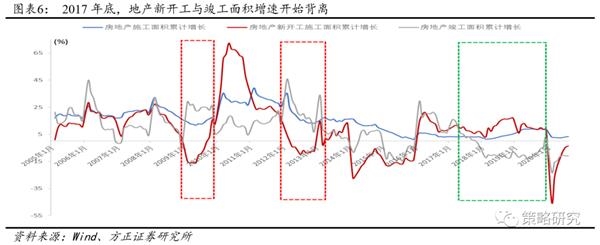

2、地产后周期开启,关注竣工产业链投资机会。本轮地产周期于2016年开始,调控政策经历了从宽松到收紧过程。现房销售面积自2017年四季度与期房销售面积增速背离,并于2018年初全面进入负增长,同一时期,地产竣工面积增速开始与新开工面积增速背离且差值持续走扩。若按照通常的2-2.5年的交房周期,则2017年开始的期房销售将在2020年初迎来密集交房需求,但由于受2020年上半年疫情影响,交房周期或后推至2020年底。在竣工大概率回暖背景下,我们建议重点关注地产竣工产业链中的相关行业,主要包括前端的建材、钢铁、装修装饰,中端的汽车、家具、家电等耐用消费,以及后端的物业。

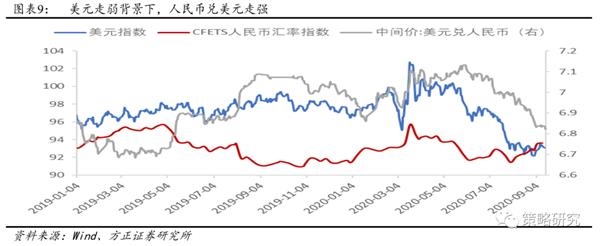

3、人民币升值逻辑下,关注航空、造纸等板块。美元超发与欧洲经济改善构成美元走弱基础,美元走弱是本轮人民币升值的主要原因。我国领先全球率先摆脱疫情影响并完成复工复产,贸易顺差自3月转正后持续超预期增长。其次,随着国内经济数据的持续改善,货币政策开始边际收紧,而美国零利率或将维持一段时间,中美利差的持续走阔预示着人民币存在较大升值压力。人民币兑美元升值主要利好具有美元负债或者生产要素依赖于进口且结算多以美元进行的公司及行业,主要包括航空、造纸、能源资源、金融地产等板块。

4、经济复苏趋势确认,金融具备走强基石。目前存在三大逻辑支撑金融板块走强,1)经济复苏趋势已经得到确认;2)估值具备安全边际;3)金融催化因素较多。年初至今,政策暖风频吹,金融监管宽松周期有助金融企业增厚业绩、提高估值。此外,从行业比较角度看,消费与科技估值水平较高,未来相对弹性可能偏弱。叠加科技股更多的受到了海外预期,短期不确定性相对比较大。所以站在市场博弈视角,周期和金融关注度会有所提升。

风险提示:全球经济动能弱化超预期,疫情发展超预期,全球贸易环境恶化。

正文如下

流动性驱动的估值扩张是年初至今行情的主逻辑,随着市场风格极端化,估值与业绩矛盾不断上升。6月以来,流动性逻辑逐渐走弱,高估值板块承压。盈利与估值的赛跑已经开始,盈利端将决定未来行情的走向与空间。在经济复苏趋势确定,通胀向上,补库存开启的背景下,低估值顺周期板块存在基本面超预期改善可能,或在8月以来的风格切换中成为行情主线。

1 经济周期上行,强周期板块抢跑

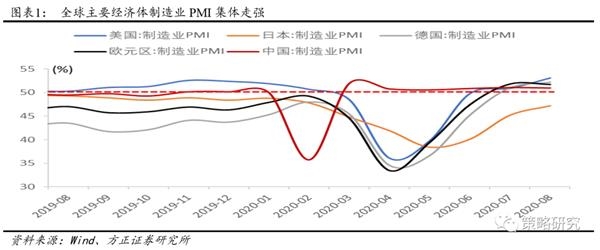

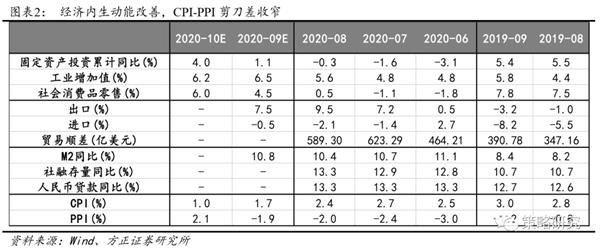

内、外需求共振向上,经济复苏趋势确定。国内疫后经济修复在二季度由供给端开启,随后在三季度向需求端传导。叠加海外主要经济体复工有序推进,目前正处于国内外需求共振向上阶段。供给端基本恢复至疫前正常水平,需求端由于前期抑制或将导致超预期反弹,需求与供给两端或呈螺旋向上,经济复苏趋势存在较强确定性。根据最新经济数据显示,国内经济修复趋势仍在继续,8月固投降幅收窄、社消增速转正,投资与消费对经济的拉动效应持续增强。8月工业增加值、出口增速继续走扩,供需向上。信用环境维持宽松,M2、社融持续高增长。CPI-PPI剪刀差预计持续收窄,对应工业企业利润将提高。根据宏观数据一致预期值,9月内需预计将会继续改善,固投增速年内首度转正,社消增速与工业生产增速走扩。M2增速预计9月稳中有升。CPI或近1年半以来首度降至2%以下,PPI则延续上行趋势。整体来看,需求向上修复,CPI向下回归,经济复苏具备最优驱动基础。

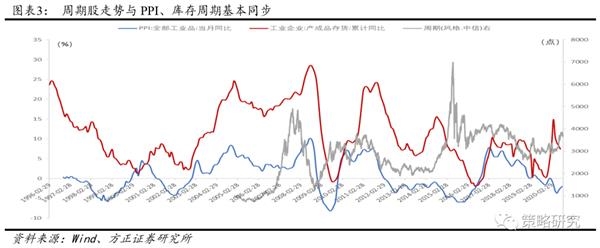

PPI见底回升,库存周期行将启动,周期股投资机会到来。2008年以来,我国共经历了三轮抗通缩过程。第一轮发生在2008-11年,为应对全球经济危机,继2008年底“四万亿”扩内需政策出台后,2009年开启中国版量化宽松政策,最终PPI于2009年9月触底后快速反弹,通胀上行。第二轮发生在2012-15年间,三年三轮经济“微刺激”未能挽回PPI下行趋势,最终伴随着美联储于2014年底退出QE3,通缩格局形成。第三轮发生在2018-2019年,全球贸易环境恶化背景下,2018年下半年中国政策转向宽松,财政与货币双双发力,2019年美国带领全球进入降息周期,PPI最终于年底实现转正。进入2020年,由于疫情及防控政策造成的影响,PPI增速再次跌入负值。PPI自5月开始触底回升,在国内整体需求仍未复苏的背景下,或反映本轮去库存周期基本见底。从历史数据来看,去库存周期持续时长一般为12-22个月不等,然而本轮库存周期自2017年4月开始下行,至今已经超过3年,库存减低预期增强。站在当前时点,PPI的企稳回升以及补库存周期开启的双重逻辑驱动下,周期股存在阶段内领跑的基本面基础。

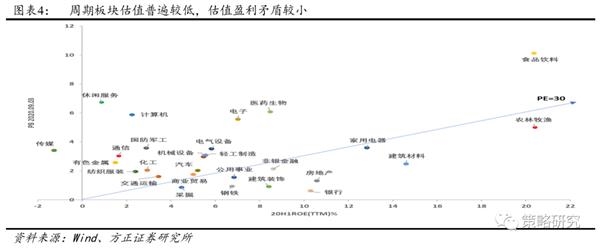

盈利与估值的赛跑,中报过后矛盾并未缓和。3月23日以来市场的上行大致可以分为三个阶段,第一阶段是3月23日至4月底,美元流动性缓和下的定价机制修复;第二阶段是5月初至5月底,流动性充裕+悲观预期修复+政策预期;第三阶段是6月初至7月中旬,流动性充裕+经济修复预期。所以,年初至今行情主要依靠流动性宽松驱动的估值扩张逻辑,进而在行情演化过程中导致了内部估值结构的分化以及估值业绩矛盾上升。随着流动性逻辑的走弱,估值短期承压,盈利端将决定未来行情的走向与空间。所以在经济复苏向上的主基调下,叠加PPI回升,顺周期行业中长期内具备较强景气确定性和盈利弹性,在合理估值水平下,未来逻辑的确认会带来较高的反弹空间。建议关注化工、机械、建材、有色、钢铁、煤炭等对经济周期敏感性较强的行业。

2 地产后周期开启,关注竣工产业链投资机会

本轮地产周期受疫情影响拉长,今年底至明年初或迎来密集交房期。本轮地产周期于2016年开始,调控政策经历了从宽松到收紧过程。16年初,两会明确深入推进新型城镇化,房地产行业定调因城施策去库存。随着棚改货币化安置比例的提高,主要一、二线城市房价开始大幅上涨,调控政策开始转向并不断收紧,限购、限贷力度与监管措施持续加码。2017与2018年我国开始了宏观去杠杆阶段,虽然2019年政策基调由去杠杆转为稳杠杆,但房地产政策定力大超预期,房地产信贷收紧。信用与货币双紧背景下,房企大幅提高了期房销售比例以加快资金流转,资金主要用于前端拿地与开工。现房销售面积自2017年四季度与期房销售面积增速背离,并于2018年初全面进入负增长,同一时期,地产竣工面积增速开始与新开工面积增速背离且差值持续走扩。对于期房交房时间国家尚无明确要求,多以购房合同为准,若按照通常的2-2.5年周期为准,则2017年开始的期房销售将在2020年初迎来密集交房需求,但由于受2020年上半年疫情影响,交房周期或后推至2020年底。疫情对地产新开工影响最为严重,期间施工面积保持低位正增长,竣工面积跌幅较小。施工面积增速的企稳回升或将传导至竣工端,进而带动建安与地产后周期需求增长。

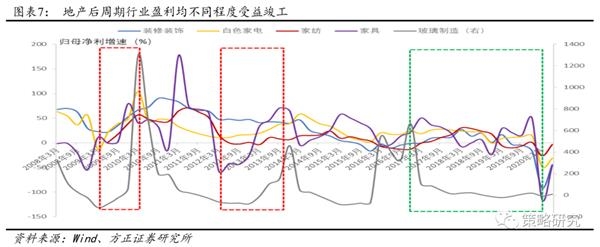

当前房地产所处阶段与2010-2011年较为相似,产业链相关行业盈利不同程度受益。2010年1月国务院出台“国十一条”,严格二套房贷款管理,并加大房地产贷款窗口指导。同年4月,国务院再次发出“新国十条”,其中提出了实施差别化的信贷政策,打击房地产投机投资行为。2010-2011年的信贷收紧导致房地产企业融资受限,进而导致了期现房销售比的提升。2009年开始房地产新开工面积增速大幅高于竣工面积与施工面积增速,2011年上半年施工面积增速率先复苏,随后在2012年初竣工面积增速反超新开工面积增速,并开启交房周期。从行业盈利角度看,地产后周期行业在2012年归母净利增速均明显下滑,但在2013年初开始业绩有所复苏。我们认为,这主要因为2010年-2011年的地产政策调控下,新开工面积增速显著高于竣工面积增速现象的出现主要由于新开工面积的快速增多,而竣工面积仍保持之前增速区间,这是与本轮房地产周期当前阶段的最大不同,也就造成了在2010-2011年期房销售比的上升并未影响交房节奏以及后周期需求,反而是信贷收紧造成了对房地产全产业链盈利的扰动。

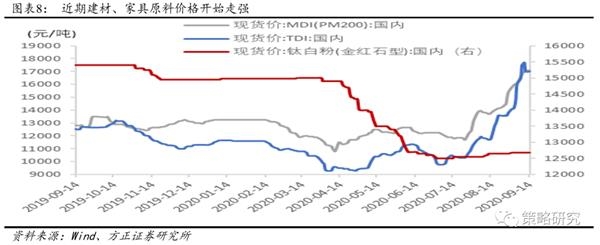

竣工产业链投资机会,建议关注汽车、家电、家具、建材。在竣工大概率回暖背景下,我们建议重点关注地产竣工产业链中的相关行业,主要包括前端的建材、钢铁,中端的装修装饰、家具、家电、纺织服装,以及后端的物业。钢铁是房地产竣工最先受益行业,由于交房日期的临近,施工面积将率先回升,将对钢铁需求带来较强边际增量。房屋封顶后,建安工程的启动将直接带动对于管道设备(水、燃气等)、玻璃、涂料、瓷砖、电梯等产品的直接需求,将直接利好建材(玻璃、瓷砖、管材、型材)、化工(PVC-管材与型材原料、纯碱-玻璃原料、涂料、钛白粉-涂料原来、氟化工、MDI与TDI-家具原料、涤纶-家纺原料)、机械(电梯、机械车库)等行业。交房后,对房屋的装修以及家电、家具、家居、家纺需求也将相继释放。此外,2020年将是家电下乡政策颁布后的第11年,黑电与白电的一般使用寿命在8-12年,所以本轮交房周期也将叠加换新需求。

3 人民币升值逻辑下,关注航空、造纸等板块

美元超发与欧洲经济改善构成美元走弱基础。美元走弱是本轮人民币升值的主要原因。首先,疫情冲击下,美国为首的全球主要经济体进入货币政策极度宽松状态,美联储与主要经济体央行建立美元互换机制,并开启无限量美国国债逆回购,奠定弱美元格局。其次,欧美国家5月先于美国重启经济,且经济在海外主要国家中率先出现边际改善,基本面利好支撑了欧元走强,美元相应走弱。最后,5月以来全球经济基本面的边际改善有助于提升投资者的风险偏好,市场对美元避险需求减少。整体来看,美元指数自5月开始快速下行,人民币同步走强。

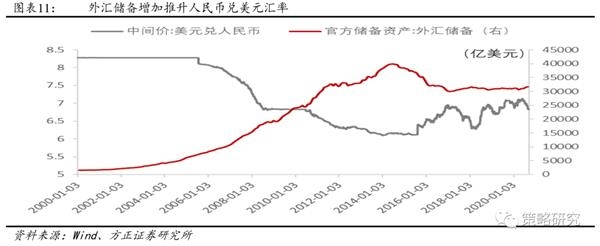

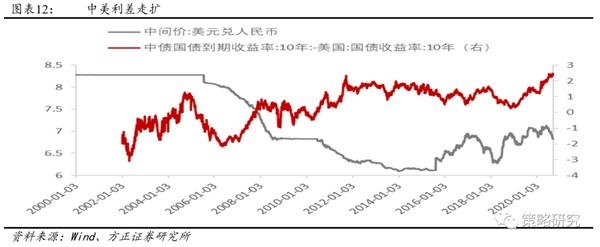

贸易顺差与中美利差构成了人民币汇走强基础。首先,相对强劲的基本面是人民币走强的前提。由于我国仍处在外循环为主的环境下,外汇储备在一定程度上反映了我国内生动能。我国领先全球率先摆脱疫情影响并完成复工复产,贸易顺差自3月转正后持续超预期增长,出口作为三架马车之一有效拉动经济增长,同时外汇储备上升也在交易层面对人民币形成支撑。其次,随着国内经济数据的持续改善,货币政策开始边际收紧,结束了疫情期间极度宽松状态。而美联储在新的货币政策框架下,美国零利率或将维持一段时间,中美利差的持续走阔预示着人民币存在较大升值压力。

人民币升值逻辑下,航空、造纸等四大板块受益。人民币兑美元升值主要利好具有美元负债或者生产要素依赖于进口且结算多以美元进行的公司及行业。具体来看,主要存在以下四大板块,1)航空:航空公司由于采购飞机航材而承担较多外币负债,其偿债压力将会在人民币升值过程中得到降低。此外,等能源资源品主要以美元计价,人民币走强将降低我国工业生产原材料成本。4)金融地产:人民币升值预期的增强而导致热钱大量增加,国内地产、债权等资产价格也将上升。

4 经济复苏趋势确认,金融具备走强基石

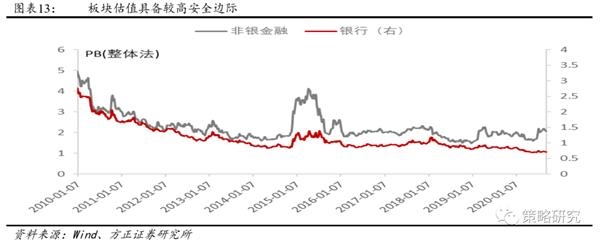

三大逻辑支撑金融板块走强。金融板块的顺周期性更多的体现为银行信贷的顺周期性,即银行通过信贷推动并加剧了经济周期波动的形成。所以当经济周期向上修复时,资金需求与资产质量改善,会带动包括银行在内的金融系统景气上升。金融系统的高景气又增加了对实体经济的融资支持,从而正反馈作用于实体经济,加快经济修复进程。目前来看,存在三大逻辑支撑金融板块走强,1)经济复苏趋势已经得到确认。在全球联合宽松刺激政策下,主要经济体经济集体复苏。国内经济数据自二季度末开始出现趋势性反转,三季度改善趋势确认,库存周期以及地产后周期或将开启,经济复苏奠定金融走强基础;2)估值具备安全边际。从估值历史分位数来看,银行PB过去十年历史分位数为2.83%,基本处于历史低位,非银金融PB过去十年历史分位数为52.83%,相较成长、消费90%左右历史分位数来看,金融整体估值水平较低;3)金融催化因素较多。从年初以来再融资松绑,到创业板注册制等一系列金融深化改革政策落地,政策暖风频吹,金融监管宽松周期有助金融企业增厚业绩、提高估值。此外,从行业比较角度看,消费与科技估值水平较高,未来相对弹性可能偏弱。叠加科技股更多的受到了海外预期,短期不确定性相对比较大。所以站在市场博弈视角,周期和金融关注度会有所提升。

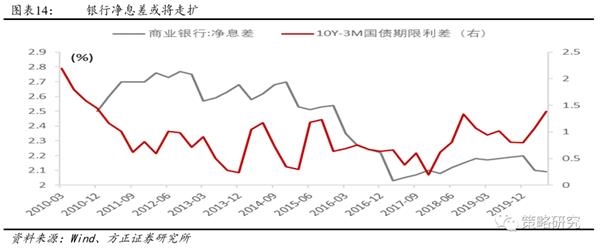

银行最受益经济周期向上,非银中报利空出尽。银行超额收益往往对应银行净息差的走扩以及人民币贷款增速的回升。通过历史数据来看,国债期限利益对于银行净息差的领先性较好。净息差与期限利差自2018年开始进入上行区间,虽然今年上半年由于货币宽松政策期限利差短暂下行,但随后快速回升,导致期限利差与净息差短暂背离。人民币贷款增速2020年2月探底后快速回升,自5月以来持续保持在13.3%水平,在全年宽信用政策基调下,银行资产将保持快速增长。此外,在金融宽松周期下,券商将继续受益资本市场深化改革继续,保险资产端在长端利率回升下具有较强修复,同时疫后医疗险、重疾险需求也将显著增长。在基本面持续修复和风格切换驱动下,继续看好金融板块投资机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-17 10:49:49

2020-09-16 17:49:06

2020-09-16 16:49:28

2020-09-16 12:53:45

2020-09-16 10:49:58

2020-09-16 09:49:02

热点排行

精彩文章

2020-09-16 17:49:33

2020-09-16 14:50:59

2020-09-15 11:50:04

2020-09-15 08:49:45

2020-09-15 07:49:17

2020-09-14 16:49:42

热门推荐