所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-17 09:50:19来源:雪涛宏观笔记

8月金融数据超市场预期,社融新增3.58万亿,比一致预期高9000亿,存量同比增速升至13.3%;社融口径信贷新增1.42万亿,存量增速连续4个月保持在13.3%的高位;但M2同比增速超预期回落至10.4%,连续第2个月增速回落。

一、推动社融高增的四个主要原因

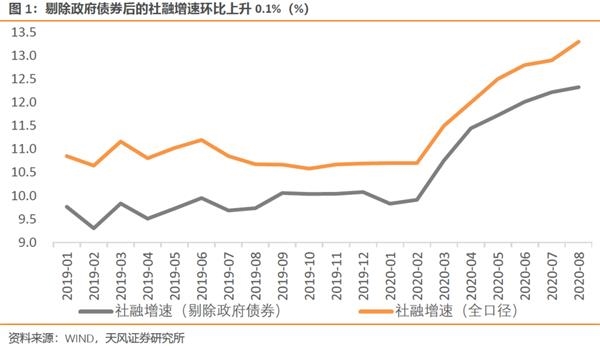

一是政府赤字的大幅扩张。政府债券净融资规模高达1.38万亿,同比多增8700亿,是推动社融高增长的最重要因素之一。8月存量社融同比增速从7月的12.9%升至13.3%,上升0.4%;剔除政府债券后,同比增速从7月的12.2%升至12.3%,上升仅0.1%。

二是实体经济活跃度的提升。企业中长期贷款新增7252亿,企业资本开支意愿好于预期,对应8月当月固定资产投资增速从7月的6%上升至7.5%,其中制造业当月投资增速从-3.1%大幅上升至5%,房地产开发投资则继续保持11%以上的单月增速。其次是居民短期贷款新增2844亿,居民消费意愿小幅回升,对应8月社零同比增速今年首次转正至0.5%。相应的,8月M1增速从7月的6.9%升至8%。

三是资本市场改革带来的中长期变化。2016年之后股票融资在社融中的占比从接近7%下滑到2%以下,随着股市活跃度提升、注册制改革等政策红利释放,今年以来股票融资规模逐渐走高,7-8月增量都在千亿以上,占比快速提升。

四是短期的波动甚至透支。信托贷款负增仅316亿,可能与预期即将出台的“三四五”房企融资监管政策有关。根据用益信托网的消息,在融资收紧预期之下,8月特别是下半月,房企境内外融资出现全面井喷。未贴现票据净增1441亿,可能与出口外贸景气度较高、中小企业经营活跃度提升有关。

二、社融增速与M2增速连续背离的原因

8月M2增速下行至10.4%,社融增速则上行至13.3%,连续两个月背离。二者历史走势相当接近,因为社融和M2相当于一个硬币的两面,分别描述了金融机构资产端和负债端的情况。但二者走势也不尽相同,因为社融和M2在统计范围和渠道等方面存在一定差异,实际上今年5月以来社融增速持续强于M2增速。

二者的交集部分,也是对新增社融和派生M2贡献最大的部分“银行向实体经济发放的人民币贷款”(社融口径信贷)的存量增速已经自5-8月连续4个月保持在13.3%不变,因此非交集部分的差异化走势比较容易造成二者走势的背离。就当前而言,主要是三方面因素。

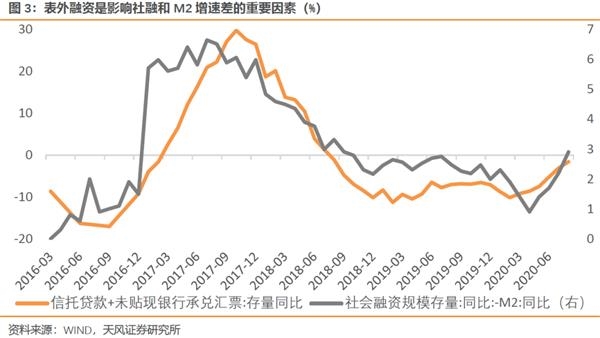

一是表外融资需求旺盛,信托贷款和未贴现票据存量增速持续回升,从今年2月的低点-10.2%升至8月的-1.6%。这一过程中出资者的存款转化为融资企业的存款,没有派生M2但会计入社融。

二是政府债券融资大幅增长,但财政收入转化为财政投放的效率不高,较多滞留在财政存款中,尚未充分转化为对实体经济的支持,8月金融机构财政存款同比多增5244亿。这一过程中政府债券融资计入社融,但形成的财政存款不计入M2。

三是监管要求结构性存款压降,银行尤其是中小银行的负债端压力加大。截至7月底,银行结构性存款余额已经较今年4月时的峰值下滑近2万亿。

三、对社融和M2后续走势的判断

问题一:社融和M2的背离走势能否持续?

答:概率比较低。

二者的重叠部分“社融口径信贷”在社融中的占比接近70%,同时也是M2派生的核心。5-8月社融口径信贷增速连续4个月走平,使得非重叠部分的方向性差异很容易导致社融和M2走势背离,一旦后续信贷增速出现方向性变化,则社融和M2增速走势大概率回归统一,这也是历史上绝大多数时间的情形。

问题二:社融和M2走势方向如何?

答:社融继续小幅回升2个月左右后开始回落的概率更大。

首先,关键还是判断信贷增速的方向。

货币政策从5月以来逐渐收紧,7月底-8月初流动性环境已经回归疫情之前的水平。但弱复苏的基本面暂不支持流动性持续收紧,因此8月以来央行通过高频率的公开市场操作连续净投放,流动性整体保持相对平衡的同时,信用扩张速度也得以维持在高位。

往后看,两项指标均指向信贷增速出现回落的概率更高。一是流动性,经历了5月以来流动性环境从宽松到紧平衡的变化后,信贷增速可能滞后1-2个季度出现回落;二是超储率,6月超储率超季节性降至1.6%,7月为1.1%,8月保持在1.1%,9月MLF超额续作4000亿后可能恢复到1.3%附近。移动平均来看,超储率年初以来经历了一次快速回落,也将对后续金融机构扩表形成抑制。

其次,考虑其他相对次要的因素。

对于社融,短期的主导因素是政府债券融资。9-12月政府债券净融资规模仍将高达2.68万亿,这将推动社融增速继续小幅回升至10月前后。表外方面,年初以来表外融资复苏兼有需求改善和流动性环境宽松的影响,但当前流动性环境已经回归平衡,监管层面对融资类信托和房地产融资收紧的导向不变,表外融资后续可能转向回落。因此,社融增速在政府债券发行高峰期过后随信贷增速回落的概率更大。

对于M2,短期的主导因素可能是财政支出提速。财政大规模融资逐渐转化为财政支出后,可能对M2有一定拉升作用。结构性存款规模压降短期加大了银行的负债端压力,中长期的结果是存款资源在不同银行间的在分配,对总量影响有限。因此,M2增速在财政支出释放过后随信贷增速回落的概率更大。

问题三:信用扩张见顶后的回落速度如何?

答:今年4季度和明年1季度较平缓,明年2季度开始加速。

8月经济数据显示实体经济复苏延续,但复苏的斜率仍然相对平缓,且存在不均衡不充分的问题,这种宏观环境仍然不支持货币政策实质性收紧。如果央行能通过MLF超额续作、OMO净投放甚至小幅降准继续保持流动性的相对平衡,则今年后面几个月的社融信贷增速回落会比较平缓。

明年3月开始,如果政策环境继续保持平稳,受基数快速上升和财政赤字难以较今年继续明显扩张的影响,社融增速可能开始快速回落,至年底可能回到10%-11%的水平。

四、对资本市场的映射

“基本面弱复苏+流动性紧平衡”的宏观环境暂时没有变化,社融超预期高增后利率债的调整已经基本完成,预计短期重新进入震荡观察阶段。往后看,如果4季度明确信用扩张的下行拐点,政府债券的供给压力也明显回落,叠加国内外风险因素较多,届时利率债面临的压力可能有所缓解。

对于权益市场,年内信用扩张的下行速度暂时会比较平缓,经济基本面也将延续复苏势头,因此市场短期面临的内部风险有限。后续的风险可能主要来自海外,过去两周海外市场波动率释放引发A股高估值消费和成长板块调整,中低估值的可选消费金融周期板块则较为抗跌,市场风格进一步平衡。短期来看,如果不确定性事件抑制风险偏好,则“经济弱复苏+流动性紧平衡” 作为兑现概率较高的方向,可能触发市场风格进一步再平衡。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-16 17:49:06

2020-09-16 16:49:28

2020-09-16 12:53:45

2020-09-16 10:49:58

2020-09-16 09:49:02

2020-09-15 19:49:02

热点排行

精彩文章

2020-09-16 17:49:33

2020-09-16 14:50:59

2020-09-15 11:50:04

2020-09-15 08:49:45

2020-09-15 07:49:17

2020-09-14 16:49:42

热门推荐