所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-01 09:51:18来源:轩言全球宏观

事件:

11月30日,国家统计局发布:11月中国制造业PMI为52.1%,前值51.4%;非制造业商务活动指数56.4%,前值56.2%。

点评:

11月PMI指数有三个要点:一是供需均在加速扩张,显示经济持续向好。制造业出口保持高景气度,新出口订单已连续三个月在景气区间提速,未来还需考虑海外供应能力恢复等因素的影响。二是价格指数加速上行,部分受到大宗商品价格的驱动。三是就业水平仍然低迷,小型企业和大中型企业PMI有明显差距,同时非制造业从业人员指数降幅扩大。

一、制造业PMI指数及其分项指数:

1。 供需全面向好:11月制造业PMI生产指数提速至54.7%(前值53.9%),新订单指数53.9%(前值52.8%)。制造业供需两端均在加速扩张,显示国内经济持续向好,同时生产指数和新订单指数之差逐月下降,产出缺口进一步缩窄。

新出口订单提速至51.5%(前值51%)。海外方面,英美PMI加速扩张,欧元区略有回落但仍在景气区间。随着欧美疫情再次爆发和部分封锁,政策持续支持,我国出口受到海外需求的带动。近期疫苗出现突破性进展,预计国际贸易将会出现加速,但同时也需考虑到人民币升值和海外经济体生产能力修复对我国出口替代效应的影响。

2。 价格加速上行:出厂价格指数为56.5%(前值53.2%),原材料购进价格指数大幅提升至62.6%(前值58.8%),部分由于11月国际原油和黑色系金属等大宗商品价格出现上涨。

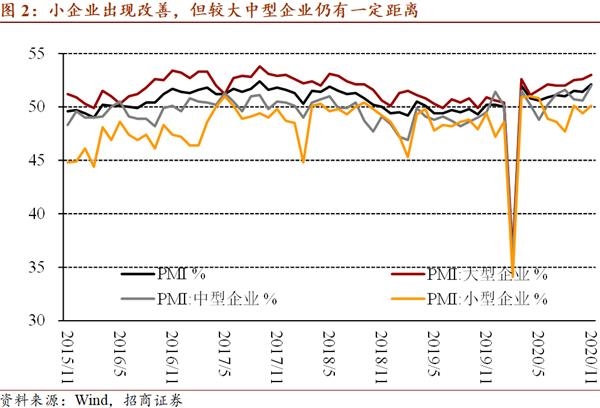

3。 就业仍然低迷:大中型企业持续改善,分别为53%和52%(前值52.6%和50.6%);小型企业为50.1%(前值49.4%),回到枯荣线上,但和大中型企业仍有明显差距。制造业从业人员指数49.5%(前值49.3%),非制造业从业人员指数降至48.9%(前值49.4%)。综合来看,就业仍在低迷水平。

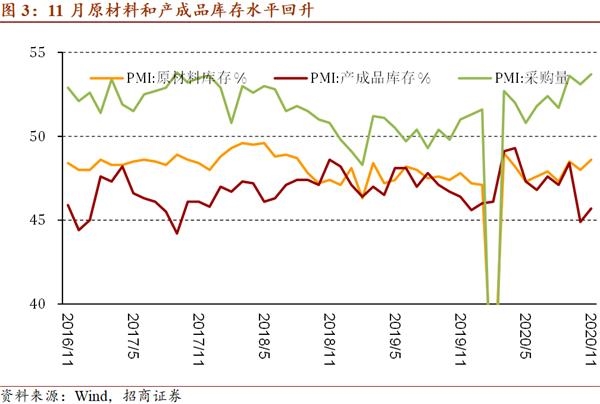

4。 库存新周期是否开启?11月库存指数出现回升,原材料库存为48.6%(前值48%),产成品库存为45.7%(前值44.9%),采购量53.7%(前值53.1%)。对于库存新周期是否开启,考虑到房地产和基建投资增速明年的不确定性、政策约束和内生驱动力量仍在成长期,还需要进一步观察。

二、非制造业PMI指数持续修复

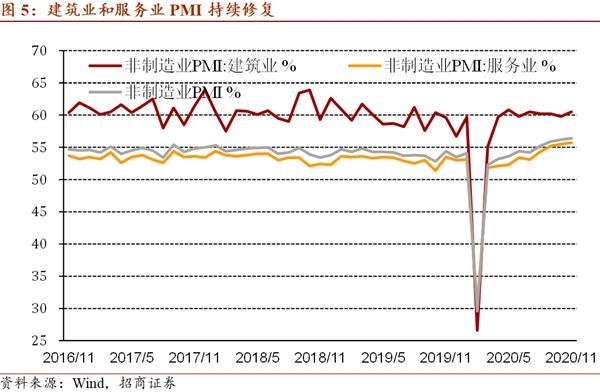

建筑业PMI提速60.5%(前值59.8%),但是业务活动预期大幅回落,为61.8%(前值67.1%)。服务业PMI达到新高55.7%(前值55.5%),其中新订单和业务活动预期增速收窄至52.6%和61.1%(前值52.9%和62.2%),从业人员降幅扩大至47.9%(前值48.7%)。

以下为正文内容:

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-01 09:50:04

2020-11-30 19:50:15

2020-11-30 19:49:31

2020-11-30 16:49:14

2020-11-30 15:50:16

2020-11-30 15:49:30

热点排行

精彩文章

2020-12-01 07:50:05

2020-11-30 19:50:30

2020-11-30 19:49:47

2020-11-30 18:53:15

2020-11-30 18:52:32

2020-11-30 17:51:07

热门推荐