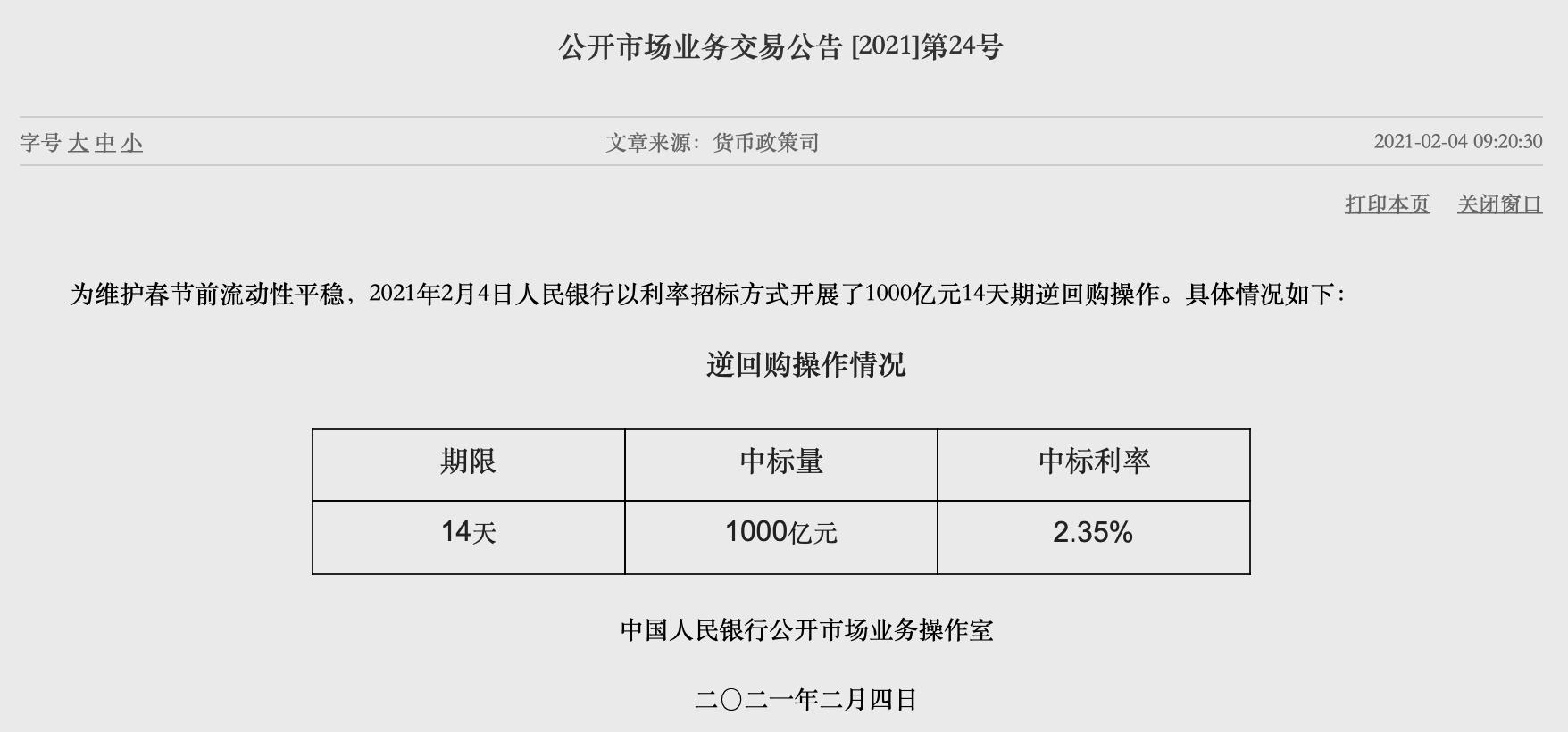

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-04 18:49:08来源:澎湃新闻

随着中国碳达峰、碳中和时间表正式敲定,“做好碳达峰、碳中和工作”被中央经济工作会议列为2021年的八大重点任务之一。多部委、各地区及行业正在抓紧制定相关行动方案和路线图。

作为实现碳减排目标的重要途径,绿色金融可以发挥哪些作用?如何定位碳市场的金融属性?如何进一步完善碳金融制度体系?这些问题备受各界关注。

2月3日,在中国人民大学、中国国土经济学会共同主办的“碳中和2060”与中国绿色金融论坛(2021)上,中国人民银行金融研究所所长周诚君表示,碳排放权是通过市场机制实现供求匹配的典型产品,碳市场具有强烈的金融属性,碳排放权像金融工具和金融产品,应以金融市场的规律、逻辑和方法学来推动碳市场的发展、监管以及创新,重视基础设施建设,构建发展与监管有效分离的管理机制。

“碳排放权可分割、登记、托管、储存,可以进行现期交易,可以进行未来交易,它也可以标准化,从某种程度上说它甚至像一个标准化的金融产品。”周诚君称,碳市场,如果再包括碳现货市场基础上产生出的碳衍生品市场,它比较完整地具备了金融市场所具有的信用转换功能、期限转换功能以及流动性转换功能。“不管是在产品的形态上、财产权利属性上、交易特征上、发挥功能上,都更像金融产品和金融市场。”

碳排放是通过市场机制实现供求匹配的典型产品

环境保护、气候应对等在经济学定义中属于公共品或者准公共品,对于它们经常会面临的“搭便车”问题、“道德风险”问题,周诚君表示,一般有两种解决方法:

第一种方法是通过税收、补贴、罚款等措施将外部性内部化,但这些措施也面临着谁来执行、仲裁等道德风险问题。

第二种方法是依据“科斯定理”,对公共品的供给界定产权,通过市场机制让产权进行有效的交易定价,让那些提供产品的厂商和市场主体通过价格机制得到补贴和利益实现。

“大量实践告诉我们,科斯定理是有效的,尤其是随着技术不断进步,越来越多的公共品或者准公共品可以被清晰地、准确地界定产权,从而可以进行市场化交易,可以得到均衡的价格,可以实现最优的帕雷托配置。”

周诚君表示,碳排放就是典型产品,将应对环境气候变化的公共品私人部门化,通过市场机制实现供给和需求的匹配,实现均衡的价格。

不过,目前国内碳市场金融化程度总体偏低。

1月11日,中国人民银行研究局课题组发布的《推动我国碳金融市场加快发展》一文提出,碳市场试点地区和金融机构陆续开发了碳债券、碳远期、碳期权、碳基金、跨境碳资产回购、碳排放权抵质押融资等产品,但碳金融仍处于零星试点状态,区域发展不均衡,缺乏系统完善的碳金融市场,不能满足控排企业的碳资产管理需求,更不足以辐射和服务“一带一路”等相关区域的碳交易。此外,专业化投资者群体不发达,碳金融发展缺乏专业的长期资金支持。

上述文章同时指出,国际实践证明,碳金融市场发展高度依赖于碳排放控制强度和碳排放权现货交易市场的成熟度。与欧美将金融功能内置于碳市场不同,我国更多将碳金融定位为服务于碳减排的从属性市场工具,这也成为碳市场作用发挥不充分的重要原因。

除了碳排放权现货交易,还要加快碳衍生品市场发展

以绿色金融进一步助推实现“碳达峰、碳中和”目标,已经被提至更高层面。

今年1月召开的2021年中国人民银行工作会议明确提出,完善绿色金融政策框架和激励机制。具体包括:做好政策设计和规划,引导金融资源向绿色发展领域倾斜,增强金融体系管理气候变化相关风险的能力,推动建设碳排放权交易市场为排碳合理定价。逐步健全绿色金融标准体系,明确金融机构监管和信息披露要求,建立政策激励约束体系,完善绿色金融产品和市场体系,持续推进绿色金融国际合作。

周诚君在前述论坛上表示,如果我们承认碳排放权是一个金融工具、碳市场是一个金融市场,这就意味着要按照金融市场的规律、逻辑和方法学来推动碳市场的发展、监管以及创新。

周诚君认为,如果这个市场要满足信用转换功能、期限转换功能、流动性转换功能等这些金融市场所提供的基本功能,这就意味着市场要有足够丰富的产品,不光是碳排放权的现货交易,而且要有更多的其他衍生品交易,像期权、掉期、远期、期货以及其他跟金融产品密切相关的一系列服务,比如抵质押、资产证券化、担保、再融资等。

他提出,如果这个市场要按照金融市场的方式来运行,形成比较好的价格机制,就要有足够多的市场主体,要有足够多的、不同的风险偏好,不同的预期,不同的信息,这样才能形成公允的均衡价格。

2021年起,全国碳市场首批控排企业即2225家发电企业的第一个履约周期正式启动。我国碳市场的主体只是这2225家发电企业么?

对此,周诚君表示:那太小了,显然是不够的。

“主体除了碳排放企业以外,还需要有更多的碳资产投资者进入市场。既可能是机构投资者,也可能是个人投资者——他看中的不是碳排放权本身,而是碳资产保持增值的投资价值。”

周诚君表示,碳市场不仅仅是排放者的市场,也是投资者的市场,是所有改变气候、珍惜环境的个人、机构共同来推动的市场。

“除了工具和市场主体,碳市场内还要有各种各样的中介机构,提供碳资产的登记、托管、交易,以及其他各种各样的衍生服务。”周诚君表示,这个市场一定要有多方面的机构、主体和设施参与。

由此,各市场主体之间,可形成紧密联动。“最理想的状态是举办一场会议,除了缴纳了一笔会议费用外,还能够直接通知银行再缴纳一笔碳中和费用,采购(相应的)碳排放配额,银行马上就能完成,不仅是完成清缴,而且能完成结算。”

重视基础设施建设,发展与监管需有效分离

周诚君表示,按照金融市场的理念去推动碳市场的发展,需要特别重视用什么样的基础设施去实现。

碳市场的基础设施涉及到账户的开立、登记、托管、清算、结算,涉及到跟银行对接、银货对付,防治各种各样的信用风险、对手方风险、保证结算的高效和最终性,十分复杂。

周诚君表示:“金融市场的基础设施,就是一个大型的信息管理系统,投资巨大。基础设施一旦建成,它具有非常强的技术惯性、制度惯性、沉没成本,不容易调整,更不要说推倒重来。不管碳市场在开始时的规模有多么小,也要支持它能够在一开始就用上最先进的基础设施。”

对于碳市场的监管,周诚君强调,要吸取中国金融市场发展的经验教训,有所扬弃,另一方面也要看清方向,把发展和监管进行有效分离非常重要。

“如果一个部门它又管市场的发展,又管市场的监管,这就意味着他既是运动员又是裁判员,这个市场最后一定会扭曲。当它需要发展壮大、需要指数往上跑,需要做更强的时候,就可能会忘了监管者的角色。当风险冒出来的时候,出现欺诈、内幕交易、市场操纵的时候,有可能想着要去敲打、约束、惩处,这个时候他在监管和发展之间很难兼顾。”

周诚君建议,应在碳市场发展最初阶段,就在顶层设计上把发展者的角色和监管者的角色有效地分开,将发展职能、监管职能和市场自身职能做好区分。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-04 17:51:23

2021-02-04 14:50:57

2021-02-04 12:50:03

2021-02-04 12:49:21

2021-02-04 11:50:08

2021-02-04 10:49:52

热点排行

精彩文章

2021-02-04 12:49:34

2021-02-03 19:50:08

2021-02-03 18:49:29

2021-02-03 11:49:30

2021-02-02 16:49:26

2021-02-02 10:50:46

热门推荐