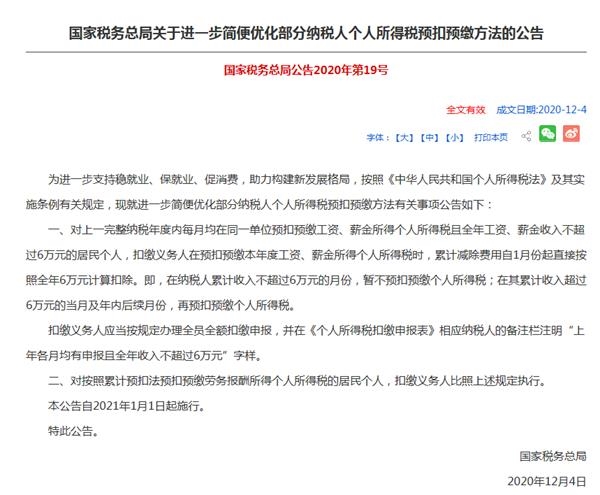

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-07 09:49:38来源:智通财经网

美国外卖服务提供商DoorDash于上周更新招股书,计划以每股90-95美元的价格发行3300万股股票。该公司此前的IPO发行价区间为75-85美元。此次发行后,Doordash的市值将在286亿美元至302亿美元之间。

同行业中,GrubHub(GRUB.US)的市值约为64亿美元,Doordash的估值则是该公司的好几倍。今年夏天,欧洲外卖巨头Just Eat Takeaway宣布将收购Grubhub。

据悉,DoorDash的TTM营收仅略高于22亿美元,这意味着该公司计划以约13.7倍的市销率的价格上市。这个估值较GrubHub的3.9倍的市销率有很大的溢价。值得注意的是,受即将进行的收购的影响,GrubHub与Just Eat Takeaway的股价走势是同步。该地区同行Waitr的市销率仅为1.6倍。

按预期价格区间的中间价计算,DoorDash预计其发行所得净收益将略低于30亿美元。该公司计划将募集资金用于一般公司用途。其中一部分资金可能会用于DoorDash的“Main Street Strong program”,涉资2亿美元。该计划于5月宣布,旨在公共卫生事件期间为当地餐馆提供支持。

DoorDash的业绩能支撑这一溢价吗?

首先,Salesforce(CRM.US)此前宣布收购Slack(WORK.US)的提议推高了许多科技股的估值,因为前者将以277亿美元收购后者,溢价超10%。该交易让投资者相信,尤其是准备上市的初创企业,科技公司的高市销率是合理的。

招股书显示,DoorDash今年前三个季度的总订单量同比增长近两倍,达到165亿美元。不过,该亮眼数据是在卫生事件大流行下实现的。卫生事件下,消费者呆在家里,许多餐馆陆续关店,外卖需求大幅提升。随着美国各地的案件激增,美国政府可能会在未来几个月进一步封锁某些地区。

另一方面,疫苗方面传来的利好消息,将是带领人们走出卫生事件危机的关键。当疫苗的供应逐步正常化,对外卖服务的需求可能会减少,这可能会削弱该行业的溢价。

DoorDash表示,卫生事件加速了其业务增长,而这种情况今后可能不会持续下去。该公司预计,其收入和总订单量的增长率将在未来下降。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-06 18:49:52

2020-12-06 18:49:05

2020-12-06 14:49:55

2020-12-06 11:50:28

2020-12-06 11:49:39

2020-12-05 19:49:03

热点排行

精彩文章

2020-12-07 08:51:06

2020-12-07 07:49:17

2020-12-06 19:50:12

2020-12-06 09:49:19

2020-12-06 07:50:05

2020-12-05 19:49:17

热门推荐