所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-05 08:50:16来源:金羊网

房地产贷款集中度管理制度导致房地产贷款收紧、房价波动?相关专家:短期影响非常有限长期利于调节供求

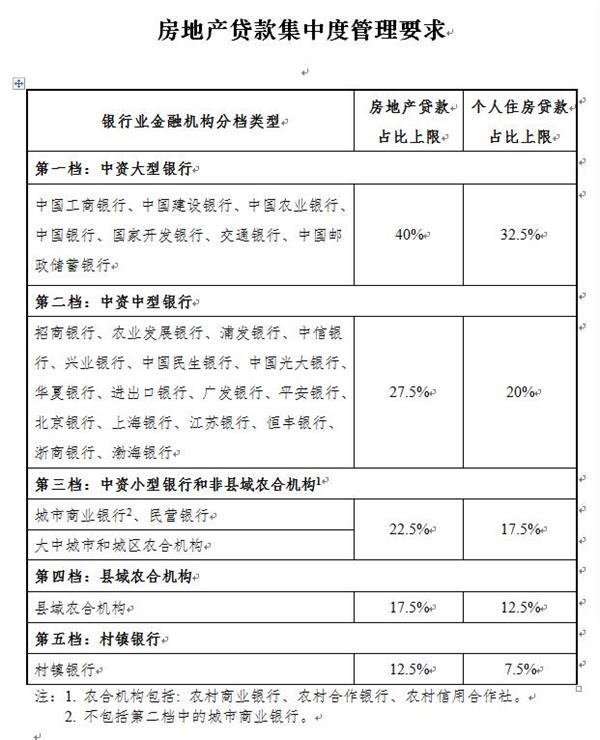

中国人民银行、中国银行保险监督管理委员会日前发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),今年1月1日起实施,建立银行业金融机构房地产贷款集中度管理制度,为房地产贷款和个人住房贷款划“红线”。

新规实施后,房价是否会波动?购房者从银行申请住房贷款的难度是否加大?记者就民众普遍关心的问题采访了相关领域专家及业内人士。

对银行业总体影响有限

《通知》明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑资产规模、机构类型等因素,将银行金融机构分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行五档,分别设置了房地产贷款余额和个人住房贷款余额占比上限。对超过上限的机构设置过渡期,并建立区域差别化调节机制。

面对新规,资本市场对新规反应较为强烈。新年第一个交易日,截至收盘时,银行板块跌1.39%,房地产板块跌0.79%,均进入A股行业跌幅前五。其中房地产贷款和个人住房贷款占比较高的上市银行跌幅居前,如成都银行跌8.06%、杭州银行跌6.03%。

贝壳研究院分析称,本次新规在房地产行业资金供给端进行了收紧,中长期来看房企在融资上会感受到更大的压力,房企融资渠道、融资能力或是未来其能否快速发展的关键。但从目前设定的管理比例要求来看,基本符合2020年的情况,因此对未来市场相关贷款投放额度的影响相对有限。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼分析称,该制度实行分类分层的差别化管理,表明加强管理和调整的方向是明确的,但也会把握好政策的节奏和力度,给目前不达标的机构以充分的整改空间和时间,有助于保持市场平稳有序发展。

记者梳理多家上市银行2020年中报数据发现,一档中的建设银行和邮储银行,个贷余额占比超出32.5%的上限;二档中的招商银行和兴业银行房贷余额、个贷余额占比均超出上限,浦发银行和平安银行的房贷余额占比超出上限;三档中的成都银行、郑州银行、青岛银行、杭州银行等有不同程度超标。由于住房租赁有关贷款和资管新规过渡期内(至2021年底)回表的房地产贷款不在统计范围内,因此上述银行目前未必需要压降相关贷款。

“超标的银行进行压降,占比较低的银行可能有增长空间。”董希淼表示,贷款余额占比超标银行不多,过渡期较长,新规总体上影响有限。不过,房地产贷款面临增长“天花板”,部分银行经营将更加审慎,贷款利率和条件或有小幅调整。

或对个人房贷影响不大

值得注意的是,《通知》除了设置房地产贷款余额占比上限外,还单独设置了个人住房贷款余额占比上限。这一上限设置是否会影响购房者申请贷款?是否会促使房价波动?

贝壳研究院广州分院院长李茂喆表示,新规在短期内对房地产市场价格、购房者贷款等方面的影响都非常有限,但从中长期来看有利于调节市场供求,使得房价更趋于平稳。

“近年来,我国房地产长效机制实施成效显著,房地产贷款集中度管理制度并不会促使房价出现大的波动。相反,限制房地产贷款占比有助于稳定住房价格,落实‘房住不炒’政策,更有利于优化金融信贷结构,加大对制造业、基础设施建设、科技创高等关键领域的支持力度。”广州市重大行政决策论证专家郑贤表示。

广东某国有银行相关人士表示,设置个人住房贷款余额上限对个人住房贷款需求影响不大,且大部分商业银行尚未触及上限,购房者无需过度担心买房申请贷款受到影响。

广州农商行研究员朱民武则表示,新规可能会在一定程度上造成个人住房按揭贷款额度的稀缺性,导致个人住房贷款获批难度提高、贷款利率上涨。他预测,由于超出上限的以中小银行为主,未来为了监管达标,中小银行会调整贷款结构,压降房地产贷款或个人住房贷款,更多的信贷资金可能会流向实体企业。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-05 07:49:05

2021-01-04 18:50:00

2021-01-04 17:50:04

2021-01-04 12:50:05

2021-01-04 11:50:24

2021-01-04 10:50:01

热点排行

精彩文章

2021-01-04 19:49:47

2021-01-04 18:50:14

2021-01-04 12:50:20

2021-01-04 11:49:55

2021-01-04 08:49:29

2021-01-03 19:50:10

热门推荐