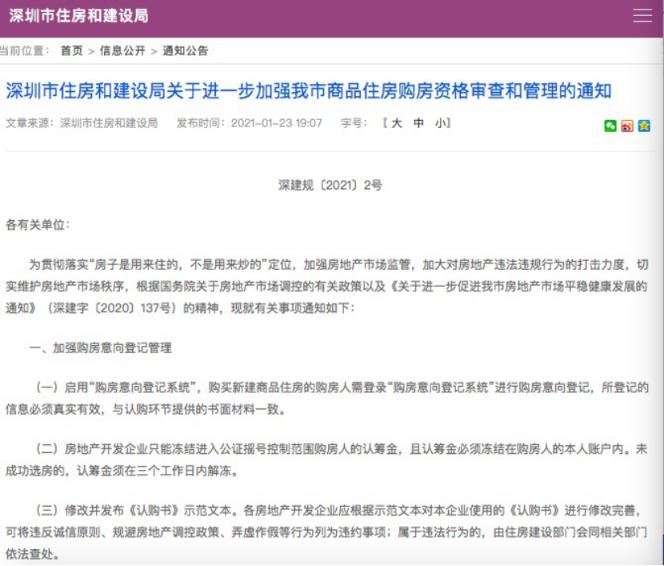

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-25 12:50:15来源:前瞻产业研究院

共享经济行业基本概况分析:定义、细分领域

国家信息中心对共享经济的定义:共享经济是指利用互联网等现代信息技术,以使用权分享为主要特征,整合海量、分散化资源,满足多样化需求的经济活动总和。

目前,共享经济已渗透交通出行、房屋住宿、知识技能、生活服务、医疗、办公和生产能力等多个领域,并凭借其强大的生命力正在渗透更多的传统行业和细分领域。

1、中国共享经济发展历程分析

从发展实践看,我国的共享经济共经历了从萌芽阶段到起步阶段再至现在的平稳发展阶段四个重要的发展阶段。20世纪90年代,美国陆续出现Craigslist、Zipcar等共享经济平台,在互联网大潮的影响下,一批海龟回国创业,国内互联网产业开始发展。并逐渐出现一些众包平台,共享经济萌芽发展。进入2019年,中国共享经济市场交易规模增速大幅下滑的同时,共享经济领域的直接融资规模也出现明显下降。

2、中国共享经济市场交易规模增速大幅下滑

2019年,我国共享经济市场交易规模约为3.28万亿元,较2018年同比增长11.6%,增速较2018年的41.6%出现大幅下降。其原因是多方面的,包括宏观经济的下行压力、互联网领域投资和市场信心的严重不足、互联网人口红利的消减,以及共享经济行业的内部调整。增速的大幅下滑,意味着共享经济的发展模式正从追求规模和速度的粗放模式向更加注重发展质量和效率的集约模式转型,同时也意味着共享经济将从过去的超高速增长向中高速增长转变,整个共享经济发展将进入新常态。

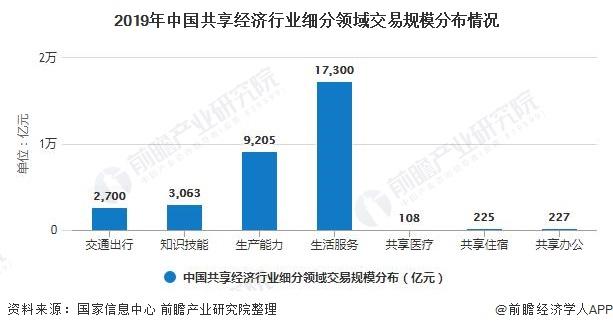

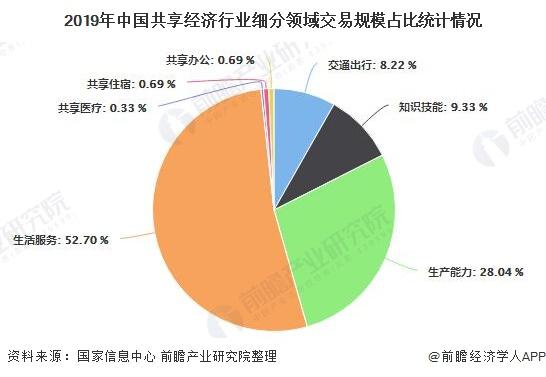

3、7大领域积极推动共享经济发展

2019年,我国在交通出行、共享住宿、知识技能、生活服务、共享医疗、共享办公和生产能力7大领域积极推动共享经济的发展,拓宽共享业务的布局。其中生活服务、生产能力、知识技能等三个领域交易规模居前三,分别为17300亿元、9205亿元和3063亿元,占比分别为52.70%、28.04%和9.33%。

4、中国共享经济行业市场竞争格局分析:滴滴出行估值遥遥领先

2020年,全球共有486家独角兽企业,在共享经济领域,有33家独角兽公司,其中估值在100亿元及以上的企业有21家。从地区来看,仅中国一个国家拥有14家,估值总计5580亿元;中国成为共享经济市场主要的参与者。

滴滴出行以3700亿元的估值位列排行榜首位,并且遥遥领先于其余企业,自如以400亿元的估值位列第二,哈啰出行以300亿元的估值位列第三,神州优车和优客工厂并列第四。

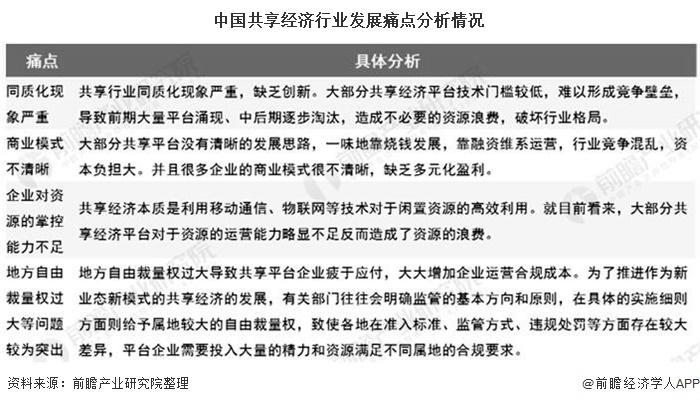

5、中国共享经济行业发展痛点分析

经过近两年一番乱战的洗礼,共享经济正逐渐放慢脚步,迎来多元发展的阶段。共享经济的风口正在趋于平静。共享经济涉及的领域已经囊括餐饮、住宿、物流、金融、出行、上门服务、二手共享平台、医疗、技能等。

据国家信息中心初步估算,2019年共享经济领域直接融资约714亿元,同比下降52.1%,负增长幅度进一步扩大。融资额下降幅度最大的三个领域为共享住宿、交通出行和生产能力,分别下降95.6%、81.2%和76.2%。造成这一现象出现的原因之一是共享经济发展还存在诸多障碍,亟待解决。

目前,中国共享经济发展存在诸多痛点,如共享经济行业同质化现象严重、商业模式不清晰等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-25 12:49:11

2021-01-25 10:51:28

2021-01-25 08:50:22

2021-01-24 14:50:45

2021-01-24 14:49:57

2021-01-24 07:49:51

热点排行

精彩文章

2021-01-25 12:50:15

2021-01-25 11:50:20

2021-01-24 14:51:04

2021-01-24 13:50:14

2021-01-24 11:50:05

2021-01-24 07:50:08

热门推荐